Por Francisco Marcos*

Introducción: los hechos

Transcurridos más de siete meses desde que Atlantia S.p.a. anunciará su oferta de adquisición de Abertis Infraestructuras, S.A. (€16,5 por acción) se sigue discutiendo la necesidad de que esa operación y la oferta competidora lanzada por Hochtief A.G. en Octubre de 2017 (€18,76 por acción), cuenten con la autorización del Gobierno (Ministerios de Fomento y de Energía).

La postura que se adopte sobre el particular es crucial para el desenlace final de ambas operaciones, y amenaza con reproducir algunos de los episodios vividos hace una década en la batalla por el control de Endesa. A primera vista se trata de una cuestión de interpretación jurídica, pero en el fondo de ella laten consideraciones (políticas) análogas a las que afectaron decisivamente al desenlace final del caso Endesa en 2007. De hecho, la lucha por el control de Endesa constituye una muestra de cómo los controles e intervenciones en estas transacciones por el Gobierno se pueden emplear al margen de los objetivos y finalidades con los que están concebidos (véase nuestro comentario). Igualmente, merece la pena recordar que el Gobierno italiano frustró en 2006 la oferta de adquisición de Atlantia por Abertis (que había sido ya autorizada por la Comisión Europea, COMP/M.4249- Abertis/Autoestrade, véase auto de la Sala 8ª del TGUE de 2 de Septiembre de 2010, Schemaventotto/Abertis v Comisión T-58/09), y la nueva operación proporcionaría al Gobierno español (ahora con los papeles cambiados) la oportunidad de ajustar cuentas y vindicar sus potestades en una operación análoga.

Atlantia anunció su oferta sobre Abertis el 15 de mayo de 2017 (HR252060) y la CNMV la autorizó el 9 de Octubre de 2017 (HR257151), siendo las aceptaciones posibles entre el 10 y el 24 de Octubre. Ese plazo fue interrumpido por el anuncio de una oferta competidora por Hochtief el 18 de Octubre de 2017 (HR257528 y suspensión HR 257531) .La OPA de Hochtief todavía no ha sido autorizada por la CNMV, aunque lo será próximamente, después de que ya haya sido autorizada por la Comisión Europea.

Tanto la OPA de Atlantia como la de Hochtief se han notificado a la Comisión Europea de acuerdo con el Reglamento 139/2004/UE, estando prevista la coordinación del desarrollo de la OPA con el procedimiento de control de concentraciones regulado en el artículo 26.1 del RD 1066/2007, de 27 de Julio, sobre el régimen de las Ofertas Públicas de Adquisición de Valores (en adelante RDOPAS, véase el comentario al precepto que hicimos aquí). La OPA de Atlantia fue autorizada por la Comisión Europea el 13 de Octubre de 2017 (M.8536-Atlantia/Abertis Infraestructuras) y la de Hocthief el 6 de Febrero de 2018 (M.8694-Hotchief/Abertis). Otras autoridades de competencia de otras jurisdicciones en las que la transacción tendría impacto se han pronunciado también favorablemente a ambas operaciones (Chile, Argentina, Brasil y Estados Unidos).

Al margen de las autorizaciones de las autoridades de competencia, en este caso, se plantea si en este caso requería “la autorización o no oposición de cualquier otro organismo o notificación previa de la operación a otro organismo” (art. 26.2 del RDOPAs).

En principio, los oferentes entendieron que no procedía ninguna otra intervención preceptiva del Gobierno y así lo han afirmado en la documentación que han presentado ante la CNMV (véase Capitulo V del Folleto Explicativo de la OPA de Atlantia de 4 de Octubre de 2017, págs. 98 a 102 y en la solicitud de autorización de Hochtief de 18 de Octubre de 2018, pág. 8).

También la CNMV ha entendido que no existía ninguna otra intervención preceptiva (por eso autorizó la OPA de Atlantia el 9 de Octubre de 2017), y por ello también es previsible que próximamente autorice la OPA de Hochtief, y con ello se inicie un único plazo de aceptación de ambas ofertas, que competirán entre sí (de acuerdo con lo previsto en el art 44 del RDOPAs).

El propósito de esta nota

es dilucidar si efectivamente la CNMV tiene razón o si, en cambio, la compra de Abertis requiere alguna otra autorización o intervención preceptiva conforme al referido artículo 26.2 del RDOPAs. Conviene aclarar que este precepto se ha de entender referido a la exigencia de autorizaciones o verificaciones que sean necesarias para que la adquisición pueda tener lugar (i.e., más que a la “oferta” se vinculan a la ulterior efectiva toma de control si ésta resulta exitosa). En efecto, al margen de la confusa literalidad del precepto, en coherencia con lo previsto en el apartado 1 del mismo (respecto al control de concentraciones por las autoridades de competencia), la intervención aludida se vincula al hecho de que la OPA implique la adquisición de entidades o de activos que deba ser previamente comunicada, notificada, verificada o aprobada por algún organismo del Gobierno.

Como es sabido, el artículo 26 del RDOPAs constituye el enlace jurídico entre el procedimiento de oferta y adquisición de los valores (que buscan proteger los intereses empresariales afectados y los de los inversores) y otras intervenciones previstas en la normativa de competencia y de regulación sectorial (que buscan proteger diversos intereses públicos). Aunque esta norma coordina estos distintos procedimientos con el propósito de hacer mínimas las dilaciones en las ofertas derivadas de otros procedimientos administrativos, es claro que otorga preeminencia a las intervenciones sectoriales previstas en su apartado 2, que paralizarían la autorización de la CNMV y el desarrollo normal de la OPA. La razón radica en la primacía de los bienes e intereses jurídicos protegidos por esas intervenciones.

El requerimiento de los Ministerios de Fomento y Energía y la respuesta de la CNMV

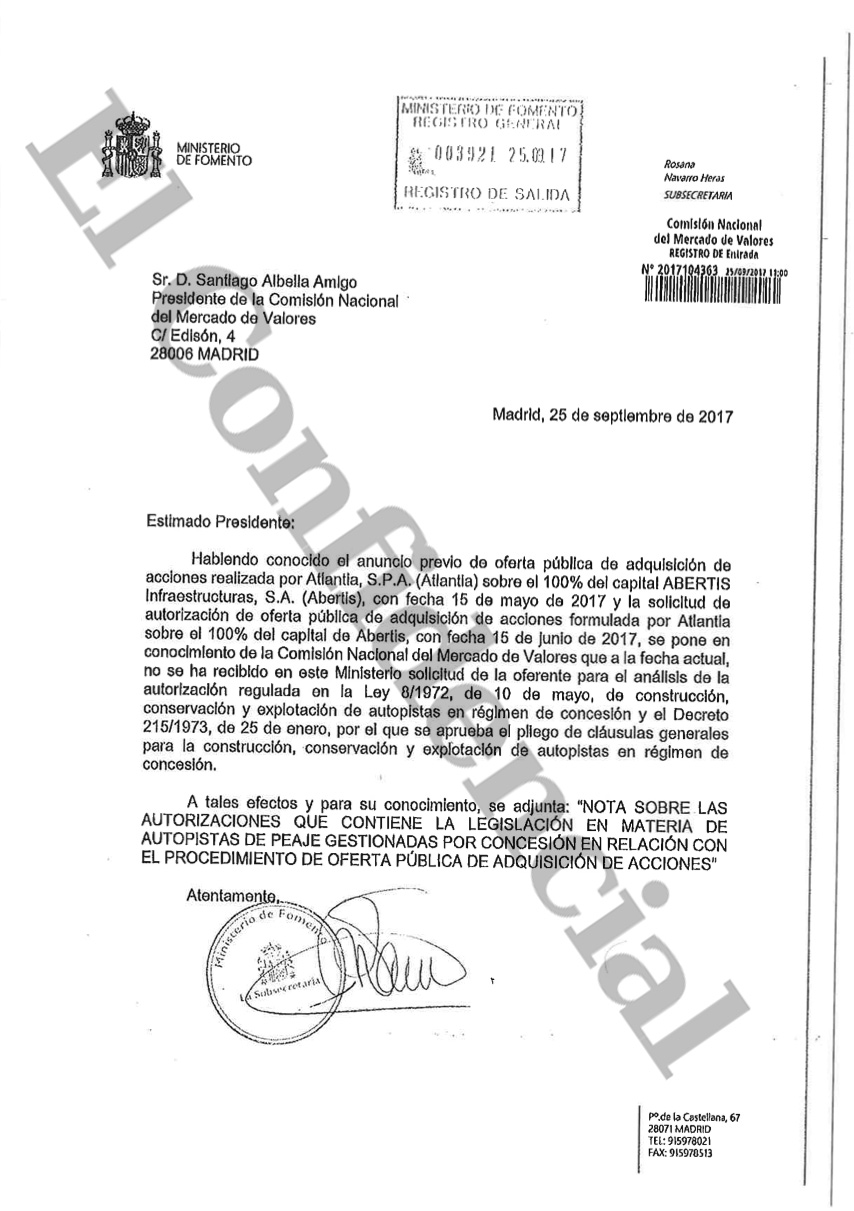

Los Ministerios de Fomento y de Energía enviaron un requerimiento formal a la CNMV el 7 de Diciembre de 2017, en el que solicitaban la anulación o revocación de la autorización de la OPA de Atlantia sin la previa obtención de autorizaciones administrativas para la toma de control indirecto sobre las entidades concesionarias de autopistas españolas de las que Abertis es sociedad matriz (el requerimiento del Ministerio de Fomento puede consultarse aquí) y de Hispasat, S.A., concesionaria del segmento espacial de la posición orbital geoestacionaria del Estado (véase aquí la nota de prensa del Ministerio de Energía).

Estos requerimientos ministeriales, reiteran comunicaciones previas remitidas a la CNMV el 25 y el 26 de septiembre de 2017, y se presentan a efectos de la posible interposición de un recurso contencioso-administrativo contra la decisión de la CNMV [arts. 21.4 del RDOPAs, 22 del RD Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores y arts. 11.1.g); 19.1.c), 25.1 y 44 de la Ley 29/1998, de 13 de Julio, reguladora de la jurisdicción contencioso-administrativa].

Como ya se ha apuntado antes, es significativo y un tanto paradójico advertir que a pesar de que en sus comunicaciones a la CNMV tanto Atlantia como Hochtief descartaban que la autorización de la OPA por la CNMV estuviera sujeta a la obtención por los oferentes de ninguna otra autorización de cualquier otro organismo supervisor con arreglo al art. 26.2 del RDOPAs (sólo aludían a las autorizaciones de las autoridades de competencia, exigidas por el art. 26.1), luego hayan solicitado tanto la autorización del Ministerio de Fomento como el de Energía. Seguramente, estas solicitudes se realizaron con el ánimo de evitar problemas y no buscar un enfrentamiento con el Gobierno de España (no consta públicamente cuando lo hizo Hochtief, pero sí que Atlantia solicitó las autorizaciones requeridas el 21 de diciembre, HR259855).

En cualquier caso, el 8 de enero de 2018 la CNMV respondió a los requerimientos ministeriales, manteniendo la autorización de la OPA de Atlantia al entender que “dicha oferta reúne todos los requisitos exigidos en el Real Decreto 1066/2007, sobre ofertas públicas de adquisición” (ver aquí).

En primer lugar, la CNMV entiende que la exigencia de autorizaciones previas en los términos previstos en dicho precepto es excepción al principio de libre transmisibilidad de las acciones de las sociedades cotizadas, que por tanto debe interpretarse en sentido estricto; de lo contrario –según la CNMV- se atentaría contra el principio de libre circulación de capitales en la UE.

En segundo lugar, la CNMV sostiene que las autorizaciones a que aluden los Ministerios de Fomento y Energía no se encuentran entre las comprendidas en el art. 26.2 del RDOPAs porque sean requeridas para la oferta “sino autorizaciones relativas a la transmisión indirecta de ciertos activos o contratos de los que es titular el grupo Abertis”. Para la CNMV no se trataría de autorizaciones administrativas de organismos supervisores, sino de “meras autorizaciones o consentimientos en el ámbito concesional-contractual“. De acuerdo con esa interpretación, esas autorizaciones serían –en su caso- precisas para la toma de control de la sociedad objeto de la oferta, y respecto de las mismas lo único que el RDOPAs exige es que el oferente informe en el folleto sobre las eventuales consecuencias que pudiera tener el incumplimiento o la falta de obtención de las mismas. En suma, la CNMV no cuestiona la eventual exigencia de una autorización administrativa para la toma de control indirecta de las concesionarias de autopistas o de Hispasat, pero entiende que no afecta a la autorización de la OPA por la CNMV. El problema de esta interpretación de la CNMV es que, en rigor, nunca se exige esa autorización para la oferta, sino sólo para la posterior adquisición y dado que el oferente victorioso tomará el control, es lógico entender que puedan existir motivos para afirmar que la autorización sea precisa.

A mi juicio, la CNMV tiene razón.

Tanto en lo relativo a las autorizaciones del Ministerio de Fomento que, incluso, podría razonablemente sostenerse no serían necesarias en ningún caso como en lo referido a la intervención del Ministerio de Energía para la toma de control de Hispasat.

No obstante, una vez que la Comisión Europea ya ha autorizado las OPAs de Atlantia y de Hochtief, cualquier intervención del Gobierno de España en la operación haría entrar en juego el artículo 21.4 del Reglamento 139/2004. Como es sabido, esa norma se refiere a cualquier procedimiento nacional encaminado a la protección de intereses legítimos de los considerados en esa norma (la libre competencia en el mercado interior), siempre y cuando se haga de manera compatible con los principios generales y otras disposiciones del Derecho de la UE.

La autorización del Ministerio de Fomento

La toma de control de Abertis supone la adquisición del control de diversas concesionarias de autopistas en España. Para saber si la OPA requiere la autorización del Ministerio de Fomento hay que atender a la legislación sobre esas concesiones.

En rigor, de acuerdo con las normas rectoras de esas concesiones la autorización solo se exige en caso de cesión de la concesión. En efecto, la Ley 8/1972, de 10 de mayo, de construcción, conservación y explotación de autopistas en régimen de concesión establece la necesidad del “previo consentimiento del Gobierno y habrá de ser total, sin que se admitan cesiones parciales de determinados tramos de la autopista” (art. 31.1). Esta exigencia es coherente con las previsiones en materia de contratos de concesión de obras públicas previstas en la legislación de contratos de las Administración, que se han aplicar en estos casos. De hecho, la Disposición Adicional 8 del Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público, estableció en el art. 2 de la Ley 8/1972 que “Las concesiones a las que hace referencia el artículo anterior se regirán por lo previsto para el contrato de concesión de obras públicas en la Ley de Contratos de las Administraciones Públicas en los términos previstos en su artículo 7, y por lo previsto en esta ley”. Esta ley está en vigor hasta el 8 de marzo de 2018 y en ella se establece con carácter general para las concesiones que sólo las operaciones de fusión, escisión, aportación o transmisión de empresas requiere la autorización previa (art. 270.5 y 6).

Por tanto, de la literalidad de estos preceptos no se extrae la necesidad de autorización cuando se produce una transmisión indirecta de la titularidad de la concesión (vía adquisición de la matriz, como ocurrirá si cualquiera de las OPAs sobre Abertis triunfa). Así se ha interpretado en el pasado en dos de los casos en que se planteo una situación similar: la OPA sobre Ibérica de Autopistas (2002) y la OPA sobre Europistas (2007). Excepcionalmente, esa autorización sí se solicitó –y concedió– en la OPA sobre Itinere (2009), a instancias de uno de los accionistas de la sociedad afectada.

Por tanto, de la normativa vigente se deduce que no es necesaria autorización alguna para la transmisión indirecta de las concesiones vía adquisición de la matriz (Abertis). En cualquier caso, la cuestión ha dejado de ser importante en la medida que el Ministerio de Fomento ha autorizado la adquisición de las concesiones tanto por Atlantia (Ministerio de Fomento, Autorización de la transmisión de acciones de Abertis a Atlantia en caso de prosperar la OPA, 26 de Marzo de 2018) como por Hotchief (Ministerio de Fomento, Autorización de la transmisión de acciones de Abertis a Hochtief en caso de prosperar la OPA, 29 de Diciembre de 2017).

La autorización del Ministerio de Energía

La toma de control de Abertis supone la adquisición del control de Hispasat. Esta compañía es concesionaria del servicio de gestión del segmento espacial de la posición orbital geoestacionaria atribuida al Estado español. Hispasat se constituyo en 1989, a instancias del Gobierno, para la prestación de servicios de telecomunicaciones civiles y para la Defensa Nacional.

Hispasat recibió esa concesión administrativa por Acuerdo del Consejo de Ministros de 11 de Julio de 1997, durante 25 años (renovables por plazos iguales hasta un máximo de 75 años). Hispasat es además propietaria del 43% del capital de Hisdesat Servicios Estratégicos, S.A., cuya actividad principal consiste en prestar servicios de comunicaciones satelitales de uso militar y gubernamental, que presta servicio de comunicaciones por satélite al Gobierno español a través de diversos convenios con el Ministerio de Defensa.

Hasta 2013 existía un control conjunto de Hispasat por Abertis y los accionistas públicos de la compañía (Instituto Nacional de Técnica Aeroespacial-INTA, Sociedad Estatal de Participaciones Industriales-SEPI y Centro para el Desarrollo Tecnológico Industrial-CDTI), ese control conjunto se materializaba en un acuerdo de Accionistas firmado el 28 de enero de 2008 entre los Accionistas públicos (INTA, SEPI y CDTI) y Abertis. La Comisión Europea aprobó esa operación el 26 de junio de 2008 (COMP/M.5105- ABERTIS/SEPI/CDTI/INTA/HISPASAT). INTA vendió su participación en Hispasat del 16,42% en julio de 2013 (sobre esta operación véase informe del Consejo Consultivo de Privatizaciones de 30 de Julio de 2013, privatización de la participación del INTA en Hispasat, S.A. ), esa venta fue autorizada por la CNMC en primera fase y sin compromisos, el 30 de Octubre de 2013 (véase informe de la Dirección de Competencia).

Por tanto, desde noviembre de 2013 Abertis tiene el control de Hispasat. Mantienen su participación en el capital la SEPI, el CDTI y Eutelsat Services und Beteiligungen GmbH.

Entre las condiciones de la concesión a Hispasat en 1997 se encuentra la obligación de que “las acciones de la compañía serán nominativas y todos los actos y negocios jurídicos que impliquen su enajenación, gravamen o alteración en la composición accionarial, deberán ser autorizados por el Consejo de Ministros” , reservándose además el Gobierno la designación de un miembro del Consejo de administración de Hispasat. Además, los estatutos de Hispasat establecen (art. 8): “En todo caso, la enajenación de las acciones y el cambio de control de los accionistas estará sujeta a la autorización previa del Consejo de Ministros. Esta Disposición estatutaria se establece en cumplimiento de lo determinado en el Acuerdo de Consejo de Ministros de fecha 11 de julio de 1997, por el que se otorga a Hispasat S.A. la concesión administrativa de la prestación del servicio de gestión del segmento espacial de la órbita geoestacionaria atribuida al Estado español en la posición 30º oeste”.

Como puede observarse, existe una ligera discordancia entre lo previsto en el Acuerdo del Consejo de Ministros de 11 de Julio de 1997 y los estatutos de Hispasat. El primero ciñe la necesidad de autorización a la transmisión o venta directa de las acciones de Hispasat (lo que, por ejemplo, ha impedido hasta la fecha la venta del 33,69% de Eutelsat a Abertis), los estatutos –en cambio- amplían la exigencia al cambio de control de los accionistas de Hispasat (lo que ocurriría si cualquiera de las OPAS sobre Abertis resulta victoriosa).

De acuerdo a la regulación vigente, por tanto, la toma del control indirecta de Hispasat a través de la compra de Abertis, no requeriría esa autorización, algo que sí exige la normativa estatutaria de la compañía. Esa exigencia estatutaria, no obstante, es irrelevante a efectos del artículo 26.2 del RDOPAs y no debe afectar a la tramitación de la OPA. En suma, no es por tanto, preciso que el Consejo de Ministros conceda la autorización para que las OPAs sean autorizadas y puedan competir entre sí.

Lo afirmado anteriormente no es óbice para que, una vez concluya el proceso de adquisición de Abertis, el adquirente final requiera, de acuerdo con lo exigido por los estatutos de la compañía, la autorización del Consejo de Ministros (lo que ocurrió, por ejemplo, con la compra de acciones de Hispasat por la propia Abertis el 17 de Febrero de 2008; y las ventas de AUNA Operadores de Telecomunicaciones el 11 de noviembre de 2005 y de Telefónica el 25 de junio de 1999 y el 28 de diciembre de 2012). En cualquier caso, las exigencias establecidas en dichas normas podrían cuestionarse de acuerdo con las exigencias del Derecho de la UE en materia de libre circulación de capitales y derecho de establecimiento (véase infra §4).

Al margen de lo anterior, la toma de control de Hispasat parece ser un obstáculo relativamente superable para el éxito de cualquiera de las OPAs formuladas sobre sus acciones.

En primer lugar, Hispasat es un activo menor y separado del grueso de las actividades principales de Abertis. En consonancia con ello, por ejemplo, Hotchief declaró “El Oferente también revisará sus opciones estratégicas en relación con Hispasat, incluyendo una posible desinversión”(solicitud de autorización de OPA, 18 de Octubre de 2017, p 9). Atlantia ha sido más ambigua, manifestando su “voluntad de atender a los intereses estratégicos del Reino de España en relación con la gestión y eventual destino de la participación” en Hispasat, pero tampoco excluye la eventual desinversión (Folleto de OPA de Atlantia, 4 de Octubre de 2017, Cap IV. 90- y 91).

En segundo lugar, cuando se lanzó la OPA de Atlantia sobre Abertis, esta última había había recibido ya manifestaciones de interés para la compra de su participación en Hispasat por Red Eléctrica Corporación S.A. (HR Abertis 257216, aunque véase HR REE 257220, eludiendo cualquier compromiso). Es verdad que la posible realización de esa operación ha quedado suspendida pendiente la ofertas sobre Abertis, presumiblemente afectadas también por la obligación de pasividad que impone la regulación de OPAS (art. 134.1 de la LMV y RDOPAs).

En cualquier caso, como se ha dicho, la eventual oposición del Ministerio de Energía a la toma de control indirecta de Hispasat no afectaría al desarrollo de las OPAs, aunque a la postre eventualmente pueda impedir que Atlantia o Hochtief controlen –indirectamente- esa compañía (aunque véase infra §4). Así, como ya se ha apuntado, el Ministerio de Energía ya ha impedido hasta la fecha la materialización de la venta por Eutelsat de la participación en el capital de Hispasat (a Abertis).

Por tanto, aunque el Ministerio de Energía podría impugnar la autorización de la CNMV en la Audiencia Nacional antes del 8 de marzo, los fundamentos de esa impugnación no parecen sólidos y no estaría justificada una eventual concesión de medidas cautelares que paralizase el proceso de OPA (a diferencia de lo que se suscitó ante el Tribunal Supremo en la OPA de EON sobre Endesa). Además, en el contexto actual tampoco parece posible que el Gobierno adopte una normativa ad hoc destinada a obstaculizar las ofertas sobre Abertis (como, sin embargo, ocurrió en el caso Endesa con el Decreto-Ley 4/2006, de 24 de febrero, por el que se modifican las funciones de la Comisión Nacional de Energía, lo que tendría además implicaciones de acuerdo con el Derecho de la UE, véase infra §4).

Las implicaciones de cualquier intervención gubernamental conforme al Derecho de la UE

Una vez que las OPAS de Atlantia y Hotchief han sido autorizadas por la Comisión Europea, el Derecho de la UE reconoce supuestos muy limitados en los que España podría prohibir o introducir condiciones en la concentración. En caso contrario la intervención del Gobierno de España podría motivar que la Comisión Europea iniciase una acción por incumplimiento en su contra (artículo 258 del Tratado de Funcionamiento de la UE-TFUE).

En primer lugar, en este caso se podría suscitar la duda, de acuerdo el artículo 346.1.b) del TFUE, de que la defensa y seguridad nacional se vean afectadas por el cambio de control de Hispasat. La Comisión Europea exige una interpretación restrictiva del recurso a la seguridad pública y defensa nacional como fundamento de cualquier intervención estatal que limite la eficacia de una decisión previa de la Comisión o que restrinja la libre circulación de capitales y el derecho de establecimiento en la UE. De hecho el referido artículo 346.1.b) limita las medidas a “que se refieran a la producción o al comercio de armas, municiones y material de guerra; estas medidas no deberían alterar las condiciones de competencia en el mercado interior respecto de los productos que no estén destinados a fines específicamente militares” (véanse las decisiones de la Comisión de 24 de Noviembre de 1994, IV/M.528 BA/VSEL y de 7 de Diciembre de 1994, IV/M.529 GEC/VSEL), lo que en principio parece excluir una posible intervención en Hispasat [aunque véase decisión de la Comisión de 15 de Mayo de 1996, IV/M.724 GEC/Thomson-CSF(II) en la que los sonares también tenían aplicación civil]. De hecho, las mismas razones impedirían excluir la aplicación de la suspensión prevista en el art. 11 del RD 664/1999, sobre inversiones extranjeras (para las actividades directamente relacionadas con la Defensa Nacional, tales como las que se destinen a la producción o comercio de armas, municiones, explosivos y material de guerra).

En segundo lugar, el artículo 21.4 del Reglamento 139/2004 podría permitir una intervención del Gobierno español que persiguiera la salvaguarda de la seguridad pública, pero sería preciso acreditar y especificar –en particular- qué objetivos e intereses concretos se intentan proteger con dicha intervención. Adicionalmente, la intervención del Gobierno debería concretarse mediante requisitos objetivos, específicos y verificables (susceptibles de control judicial), que impusieran medidas adecuadas, necesarias, proporcionadas y no discriminatorias para la protección de dichos intereses. En el fondo, las medidas adoptadas deban respetar también los principios y reglas fundamentales sobre la libre circulación de capitales y el derecho de establecimiento, que el TJUE ha desgranado en su extensa jurisprudencia sobre las “acciones de oro” (véanse SSTJUE de 4 de junio de 2002, Comisión v. Francia C-483/99; de 4 de Junio de 2002, Comisión v. Portugal C-367/98; de 4 de Junio de 2002, Comisión v. Bélgica C-503/99; de 3 de mayo de 2003, Comisión v. Reino Unido C-98/01; 13 de mayo de 2003, Comisión v. España C-463/00; 22 de Junio de 2004, Portugal v. Comisión C-42/01).

En caso contrario, como ocurriera con la intervención del Gobierno de España en las OPAs de Endesa, la Comisión podría declarar el incumplimiento del Derecho de la UE (decisiones de la Comisión de 26 de septiembre y de 20 de diciembre de 2006, COMP/M.4197-EON/ENDESA y de 5 de diciembre de 2007, COMP/M.4685-ENEL/Acciona/ENDESA) o incluso demandar a España ante el TJUE (véase sentencia del TJUE de 6 de marzo de 2008 (Comisión v. España C-196/07).

Esta entrada está elaborada exclusivamente a partir de la información pública disponible, su autor no tiene, ni ha tenido, relación alguna con las empresas y asesores partícipes en las operaciones analizadas.

foto: @thefromthetree

{kind=link}