Por Mireia Artigot Golobardes

.

Reflexiones sobre la Sentencia del Tribunal Supremo 149/2020 y el Acuerdo de las Secciones Civiles de la Audiencia Provincial de Cantabria

.

Introducción: las tarjetas revolving

Nuestro sistema judicial se enfrenta a una nueva oleada de litigios relativos a contratos financieros con consumidores. Una vez ha disminuido —que no desaparecido— la ingente litigación sobre cláusulas no negociadas en la contratación hipotecaria, la reciente Sentencia del Pleno de la Sala Primera del Tribunal Supremo 149/2020, de 4 de marzo, podría haber abierto de par en par la puerta a miles de litigios relativos a los contratos de tarjetas revolving, que, según han reflejado los medios, representarían un mercado de unos 13.000 millones de euros en España.

Las tarjetas revolving son un producto especial de crédito a hogares a través del cual las entidades financieras conceden un crédito recurrente, pero cuyo límite máximo es constante durante la vida del contrato (aunque pueda estar sujeto a ampliación). Su particularidad se encuentra en que el consumidor puede disponer hasta dicho máximo y devolverlo a plazos, que se pueden determinar, bien como una cantidad fija mensual más o menos elevada, bien como un porcentaje de la deuda pendiente, con la elección de la cuantía o porcentaje confiada al consumidor.

En parte, su operativa se parece al de las tarjetas de crédito comunes, asociadas generalmente a una cuenta de depósito en una entidad de crédito. La particularidad de las tarjetas revolving radica en que el consumidor puede disponer en cualquier momento de la diferencia entre la cantidad adeudada y el límite de crédito aprobado, diferencia que a su vez depende de la opción de reembolso elegida por el deudor, y en que esa disposición no se devuelve íntegramente a fin de mes. Las tarjetas de crédito revolving funcionan así como una línea de crédito que la entidad aprueba y de la que el consumidor puede disponer cuando lo necesite y para lo que considere durante la vida del contrato.

Por ejemplo, imaginemos una tarjeta revolving que proporcionara un crédito de 3.000 euros a un cliente. Estos 3.000 euros representan el disponible máximo del que el deudor podrá disponer de una vez o en distintas disposiciones. Imaginemos que en el mes de enero el deudor dispone de 1.500 euros y que en febrero devuelve 1.000 euros. En marzo podrá disponer de 2.500 euros como máximo. Si en abril dispone de 2.000 y en mayo devuelve 500, en junio podrá disponer de 1.000 euros. Está dinámica se irá repitiendo mientras el contrato de tarjeta revolving esté vigente.

Como en el caso resuelto por la citada Sentencia 149/2020 del Tribunal Supremo, los litigios que se han iniciado en relación con las tarjetas revolving se basan fundamentalmente en el supuesto carácter usurario de los intereses aplicados a la deuda pendiente del consumidor.

Esta sentencia —que se pronuncia, en efecto, sobre la naturaleza usuraria del tipo de interés TAE aplicado a un contrato de tarjeta de crédito revolving— presenta algunos aspectos positivos, especialmente por contraste con la Sentencia 628/2015, de 25 de noviembre, referida al mismo tipo de producto. Pero la nueva sentencia suscita notables incertidumbres, dando pie a posiciones muy diversas de los tribunales inferiores que se enfrenten en el futuro a la elevada litigiosidad que se anticipa. En algunos casos, las sombras de la Sentencia 149/2020 ya han dado pie a interpretaciones de instancias inferiores difícilmente conciliables con las propias directrices del Tribunal Supremo en esa misma sentencia.

Sentencia 149/2020 de 4 de marzo: Un paso adelante y muchas incógnitas

El 29 de mayo de 2012, la demandante deudora celebró un contrato de tarjeta de crédito revolving con Wizink cuyo tipo de interés nominal anual inicial era del 24%, con una TAE del 26,82%. La demandante interpuso una demanda contra la entidad, solicitando que, en aplicación de la Ley de Represión de la Usura de 23 de julio de 1908, el contrato de tarjeta revolving que había contratado se considerara nulo por ser usurario el interés.

En primera instancia, el Juzgado declaró la nulidad del contrato de tarjeta de crédito por entender que el interés era usurario y condenó a Wizink a restituir a la deudora toda cantidad abonada que excediera del total del capital prestado, más los intereses legales desde la interposición de la demanda. La entidad recurrió la sentencia de instancia. En segunda instancia, la Audiencia Provincial de Santander estimó parcialmente el recurso de la demandada en cuanto a la improcedencia de la condena a Wizink al pago de los intereses desde la interposición de la demanda y los de mora procesal desde la sentencia de apelación, pero confirmó la consideración de usuraria de la TAE del contrato de tarjeta revolving.

El Tribunal Supremo, en la Sentencia 149/2020 confirmó la nulidad por usura de dicho contrato de tarjeta de crédito revolving al entender que el tipo de interés establecido en el contrato de la tarjeta revolving (TAE) satisfacía los dos requisitos del artículo 1 de la Ley Azcárate (ser superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso).

El Tribunal Supremo entiende que para establecer cuál es el interés normal del dinero era necesario acudir a las estadísticas que publica el Banco de España y tomar como referencia el tipo de interés correspondiente a la específica operación crediticia lo más equivalente posible a la cuestionada, dado que ésta presenta más coincidencias con relación a, por ejemplo, la duración del crédito, su importe, su finalidad, garantías y la facilidad de reclamación en caso de impago (FD 4.º). En este caso y teniendo en cuenta las estadísticas que publica el Banco de España, el Tribunal Supremo consideró que debía tomarse como referencia el tipo medio de las tarjetas de crédito y revolving y no las de las operaciones de crédito al consumo en su conjunto, como parecía desprenderse de su anterior sentencia de 2015

El Banco de España publica el TEDR medio de las tarjetas de crédito y las tarjetas revolving. El TEDR es el tipo efectivo, definición restringida que equivale a la TAE, pero sin comisiones (Circular 4/2004 de 30 de diciembre de 2004). La información proporcionada por el Banco de España no desglosa los tipos de cada uno de los operadores ni cómo se ha obtenido el cálculo del tipo medio. Según la Circular 8/1990 de 7 de septiembre sobre transparencia de las operaciones y protección de la clientela, el TEDR viene dado por el componente exclusivo de tipo de interés de la TAE. El Tribunal Supremo ha aclarado en la sentencia 149/2020 la determinación del tipo normal del dinero que debe utilizarse como piedra de toque o referencia. En comparación con la sentencia de 2015, en la que se utilizó como referencia para fijar el tipo normal del dinero el tipo de interés de las operaciones de crédito al consumo en general por ser ese el único interés de referencia que se había aportado al procedimiento, en su sentencia del pasado 4 de marzo estableció que debe utilizarse como referencia el tipo de interés aplicado en operaciones equivalentes, en el presente caso, de tarjetas de crédito y revolving.

En el presente caso, el Tribunal Supremo comparó la TAE del 26,82% del crédito revolving (27,24% en el momento de la interposición de la demanda, aunque la TAE relevante en el procedimiento fue la pactada inicialmente del 26,82%) con el tipo de interés medio de operaciones de crédito mediante tarjetas de crédito y revolving de las estadísticas del Banco de España que en aquel momento era del 20,9% (no obstante, el Tribunal Supremo únicamente se refirió a un interés de referencia “algo superior al 20%”).

Tras comparar el tipo de interés normal del dinero para este segmento del mercado de crédito (esa TEDR “algo superior al 20%” media de las tarjetas de crédito y tarjetas revolving o, si prefiere, la TEDR del 20,9%) y la TAE del contrato objeto de litigio (el 26,82%), el Tribunal Supremo concluyó que el último debía considerarse notablemente superior al tipo de referencia y por lo tanto usurario (FD 5.º, apdos. 5 y 7).

Aunque no explica demasiado el proceso lógico que le lleva a tal conclusión, el Tribunal Supremo menciona ciertos factores que han de tenerse en cuenta en la determinación de un tipo de interés como usurario.

En primer lugar, una relación flexible (no fija o uniforme) entre el tipo de interés usado como referencia y la TAE del contrato enjuiciado. El Tribunal Supremo parece querer establecer un tope al margen de las entidades financieras para establecer la TAE de los contratos de tarjeta revolving que depende de cuál es el TEDR medio de las tarjetas de crédito y las tarjetas revolving. Si la TAE es superior al TEDR medio en una medida mayor al margen que el Tribunal Supremo entiende aceptable, el interés pactado se considerará usuario. Pero ese margen aceptable no es constante sino flexible, pues según el Tribunal Supremo, existe una relación inversa entre el tipo normal del dinero y el margen de la entidad financiera al determinar la TAE del contrato. Utilizando palabras del Tribunal Supremo, “cuanto más elevado sea el índice a tomar como referencia en calidad de interés normal del dinero menos margen hay para incrementar el precio de la operación de crédito sin incurrir en usura.” (FD 5, apdo. 6).

Como muestra el gráfico inferior, la línea verde refleja la TAE (26,82%) del contrato del caso y la línea azul muestra el TEDR medio de las tarjetas de crédito y las tarjetas revolving a partir del 20,9%, que es el tipo de referencia utilizado por el Tribunal Supremo.

Relación entre el tipo normal del dinero y la TAE del contrato

Según el Tribunal Supremo, las TAE mayores que la curva o función verde en su segmento de 26,82% serían usurarios. Las TAE inferiores a esta función pero mayores que el TEDR medio —la azul— serían potencialmente no usurarias. El Tribunal Supremo no concreta en la sentencia 149/2020 de 4 de marzo si cualquier diferencial inferior a los 5,92 puntos porcentuales sería aceptable, ni tampoco proporciona datos o elementos para anticipar si esto sería así.

Como muestra el gráfico, a mayor TEDR medio del mercado, menor margen para la entidad financiera a la hora de fijar la TAE. Así, si suponemos que para un TEDR de 20,9% el margen debe ser necesariamente menor a 5,92 puntos porcentuales, a medida que aumenta el TEDR medio el margen necesariamente se estrechará, hasta llegar, por simple continuidad matemática, a 0 para niveles elevados de la media TEDR de tipo normal de referencia —más teóricos que prácticos—.

El Tribunal Supremo parece incluir, además del margen sobre el tipo de interés de referencia, otros factores relevantes a la hora de determinar si el tipo de interés es usurario. También deberán tenerse en cuenta, por ejemplo, las características del público al que van destinadas o si la entidad financiera ha examinado adecuadamente la solvencia del deudor con anterioridad a la concesión del crédito C (FD 1, apdo. 4).

En suma, dos conclusiones básicas. La primera, que una TAE de tarjeta revolving superior en 5,92 puntos porcentuales a una TEDR media de tarjetas de crédito y tarjetas revolving de 20,9% es usuraria. La segunda, que cuanto mayor sea el tipo medio de referencia del producto financiero objeto de litigio, menor será el margen para incrementar dicho tipo.

Elementos novedosos de la sentencia 149/2020

La sentencia 149/2020 presenta elementos nuevos e interesantes, pero a la vez genera incertidumbres que ya están siendo aprovechadas por algunas Audiencias Provinciales para, al albur de ofrecer una interpretación del contenido de los criterios del Tribunal Supremo, en realidad traicionarlos.

El Tribunal Supremo establece que al determinar si una TAE es eventualmente usuraria debe de compararse con el tipo de interés normal del segmento de crédito al que corresponde (evidenciado, principalmente, por las estadísticas del Banco de España), en este caso las operaciones de crédito mediante tarjetas de crédito y revolving.

Mientras que en la sentencia de 2015 el Tribunal Supremo valoró la usura empleando como referencia el tipo de interés medio de operaciones de préstamo al consumo en general, ahora matiza que los productos deben ser próximos y homogéneos, y realiza la comparación con el TEDR de tarjetas de crédito y tarjetas revolving. La sentencia del 2015 analizaba la condición usuraria de una TAE de un contrato de 2001. Por aquel entonces el Banco de España no publicaba los tipos de interés de las tarjetas revolving ni de ningún producto financiero equivalente —las publica desde marzo de 2017, y las cifras se remontan a junio de 2010—, y las partes no habían aportado al procedimiento ningún dato relativo al mercado específico de las tarjetas revolving y de pago aplazado. Así, la comparación se realizó con el tipo de interés medio de los préstamos al consumo que era el oficialmente disponible (v., Sentencia del Tribunal Supremo 628/2015 de 25 de noviembre de 2015).

Referir la comparación de tipos de interés a contratos de crédito equivalentes sin incluir segmentos dispares es un paso importante en la buena dirección, que da sin muchas vacilaciones la sentencia del Tribunal Supremo del pasado 4 de marzo. No es buena idea agregar productos financieros con diseño, costes, vencimientos, riesgos (y su atribución entre las partes) y clientes diferentes y suponer que su precio de mercado ha de ser semejante o comparable. Los mercados, productos, segmentos, perfiles de riesgo y clientes son distintos y esta diversidad se refleja naturalmente en precios que, lógicamente, han de diferir. El Tribunal Supremo, hace 5 años, fundó su análisis en una comparación entre el tipo de interés medio de una categoría amplia de productos financieros heterogéneos, como son los préstamos al consumo, que engloba productos muy distintos y características heterogéneas, y el tipo de interés de una modalidad concreta y diferenciada, como las tarjetas revolving.

El planteamiento anterior parece haberse corregido o aclarado en 2020, consciente probablemente el Tribunal Supremo de la imposibilidad de obtener una aproximación —u homogeneidad— de precios a través de la comparación de productos heterogéneos.

Este avance, indudablemente muy positivo, plantea con todo cuestiones sobre las que merece la pena reflexionar.

En primer lugar, la rigidez que manifiesta el Tribunal Supremo al emplear como única fuente de información de precios de productos financieros las estadísticas del Banco de España. Cierto es que el Tribunal Supremo no se siente obligado a contemplar solamente las estadísticas del Banco de España. Tal y como dijo en 2015, el tribunal “puede” atender a los datos del Banco de España (FD 4º de la Sentencia 628/2015), con lo que se entiende que es posible atender a otras fuentes de prueba del interés normal del dinero.

Aunque el Tribunal Supremo haya reiterado que esto es algo potestativo, de facto basa sus decisiones en las referencias que le dan las estadísticas del Banco de España, sin analizar su adecuación al caso o si las posibles carencias de dicha información estadística al reflejar la realidad del mercado de las tarjetas revolving (como el hecho de que, por no incluir las comisiones de las tarjetas, el TEDR medio sea artificialmente más bajo a la TAE media del mercado) deben permitir un mayor margen a la hora de determinar cuándo el interés enjuiciado es notablemente superior al normal del mercado. Las estadísticas del Banco de España no tienen valor normativo, no son sino una fuente —relevante, sin duda— de información económica y como tal deben ser tomadas en consideración. Pero no son una verdad revelada sobre los “verdaderos” precios de los contratos. En primer lugar, porque dichas estadísticas no se realizan pensando en los procesos judiciales y su posible utilización por parte de los jueces, sino que se realizan para proporcionar información financiera a los operadores, al regulador y a los clientes. La información que proporciona el Banco de España sirve para dotar de transparencia al mercado. En segundo lugar, porque en muchos casos, como el presente, la información que proporciona el Banco de España no se corresponde exactamente con las condiciones y precios de determinados productos —como es el caso de las tarjetas revolving—.

¿Debería estar la prueba limitada a la información proporcionada por el Banco de España? ¿Con qué base proceder a esta limitación? Si el precio de un producto, como es el caso de las tarjetas revolving, no se proporciona de forma separada y desagregada, ¿debe compararse el tipo de interés de dicho contrato —y por lo tanto su precio— con tipos de interés medios de una cesta de productos heterogéneos? ¿Es este resultado mejor que el que se obtendría con una prueba pericial en la que se analizara el mercado concreto en el que se comercializa dicho producto?

No cuestiono, desde luego, el uso de las estadísticas del Banco de España cuando la información sea directa y concretamente aplicable al caso. ¿Y cuándo no lo es? ¿Es adecuado que el mercado se analice a través de referencias fácticas que no se corresponden realmente con el producto financiero objeto de litigio? No parece esta una muy buena estrategia ni para el consumidor —genera unas expectativas erróneas respecto al producto— ni respecto a las entidades financieras —genera incertidumbre respecto los precios aceptables para determinados productos financieros— ni, en último extremo, para el mercado financiero en general y la sociedad en su conjunto.

¿Deben estar las reglas jurídicas sobre los productos financieros y sus precios condicionados por la forma en la que el Banco de España ha decidido agregar y proporcionar la información estadística sobre los productos? ¿El objetivo no debería ser ajustar la información y la comparativa del tipo de interés medio de la forma más concreta, específica y ajustada posible, independientemente de los criterios —estadísticos, no normativos— elegidos por el Banco de España?

En segundo lugar, la rigidez del Tribunal Supremo, además, tiene consecuencias muy relevantes en el presente caso porque la TAE de las tarjetas revolving se compara con el tipo de interés medio de productos que son significativamente diferentes: las tarjetas de crédito y las tarjetas revolving. Este tipo de interés medio (que combina tipos de distintos productos y distintos niveles) será, siempre, necesariamente y sin ningún tipo duda, menor al de las tarjetas revolving.

El mercado de tarjetas de crédito es distinto al de tarjetas revolving desde varios puntos de vista. Las tarjetas de crédito pueden proporcionar financiación al consumidor —a menudo para comprar un objeto concreto, como un equipo informático o un televisor—, a través del aplazamiento del pago con una cantidad financiada que tiende a ser fija y máxima en el momento inicial del contrato. El prestamista recibe el abono de las cuotas y el interés remuneratorio en los plazos que se hayan pactado por las partes con lo que el principal del contrato va disminuyendo a lo largo de la vida del contrato.

En contraste, una tarjeta revolving es un crédito preaprobado que proporciona un disponible al deudor cuyo importe máximo es constante durante la vida del contrato o, al menos, un período amplio dentro de esta, y que no se reduce al producirse vencimientos. El prestamista, por lo tanto, debe poner a disposición del prestatario el principal máximo de forma permanente durante la vida del contrato. A su vez, el prestatario podrá disponer de la cantidad máxima y utilizarla de la forma que considere conveniente. Ni el crédito está condicionado por su destino, ni por un importe fijo, sino solo por el límite máximo. El coste para el prestamista y la flexibilidad para el prestatario en ambas estructuras crediticias son necesariamente distintas.

Sigamos con el ejemplo inicial. Si el crédito de una tarjeta de pago aplazado es de 3.000 euros, la máxima exposición de impago del principal para la entidad financiera es de 3.000 euros en el momento inicial del contrato y se va reduciendo a medida que se va reembolsando mediante los pagos. Si, por el contrario, el crédito es de una tarjeta revolving, el riesgo de la entidad financiera es de 3.000 euros constantes por cada mes o período relevante de crédito durante toda la vida del contrato, pues los reembolsos automáticamente amplían por todo su importe el crédito concedido. Por lo tanto, el crédito concedido y el coste esperado (no solo el financiero) de este contrato es mayor para el financiador, dado que el disponible es mayor que en otras modalidades de tarjeta de crédito y también el riesgo soportado por la entidad financiera es mayor. Este riesgo también se ve incrementado por el hecho de que la duración del contrato de tarjeta revolving es indefinido, con lo que la situación de solvencia inicial del deudor analizada por la entidad puede cambiar más fácilmente que para financiaciones concretas con un vencimiento determinado (como es el caso de los aplazamientos de un pago que puede realizarse con las tarjetas de crédito tradicionales).

Por su estructura, coste para la entidad financiera y riesgos que conlleva, el tipo de interés de tarjetas revolving casi siempre será naturalmente superior a la media de tipo de interés medio para tarjetas de crédito y tarjetas revolving. Argumentos similares también afectan al perfil de cliente que demanda este tipo de productos financieros pero no desarrollaremos esta línea argumental aquí.

Tal como muestran las estadísticas del Banco Central Europeo, el tipo de interés medio de la financiación mediante tarjetas de crédito en la Zona Euro se encuentra entre el 16 y 17%.

Tipos de interés de tarjetas de crédito a hogares – Zona Euro (BCE)

En el caso objeto del presente comentario el tipo de interés normal que se utiliza como referencia es el tipo medio publicado por el Banco de España para las tarjetas de crédito y las tarjetas revolving. La utilizada como referencia en la Sentencia es del 20,9%.

Si, como vemos en el gráfico anterior, el tipo de interés medio de las tarjetas de crédito en la zona euro se sitúa entre el 16,5 y el 17,2% —supongamos, aproximativamente, un 17%—, un tipo medio global del 20,9% implica que el tipo medio solo para tarjetas revolving habría de situarse alrededor del 24,8%. El Banco de España no publica los criterios en base los cuales se obtiene el resultado del 20,9% en el momento relevante. Asumimos aquí que el 20,9% TEDR utilizado como referencia sea el resultado de una media ponderada entre el tipo de interés medio de las tarjetas de crédito y de las tarjetas revolving.

En definitiva, el tipo medio que el Tribunal Supremo ha utilizado como referencia infravalora el tipo de interés remuneratorio de mercado de las tarjetas revolving. En este contexto desigual será siempre más sencillo concluir que los intereses de las tarjetas revolving son elevados y eventualmente usurarios, dado que el tipo medio normal respecto el cual se realiza la comparación será siempre y de forma sistemática inferior al realmente practicado —abiertamente— por la mayoría de los operadores —entidades de crédito, no se olvide— de las tarjetas revolving.

Como se ha explicado anteriormente, la sentencia del Tribunal Supremo analizada dibuja un límite máximo —la diferencia, que habría de determinarse caso por caso, entre la TAE del contrato y el tipo de interés medio normal del dinero usado como referencia— a partir del cual los tipos de interés de las tarjetas revolving podrían considerarse usurarios. Sin embargo, este límite no tiene ni carácter objetivo —la sentencia no incluye los elementos en los que debería basarse— ni carácter general. En cada caso deberán evaluarse los dos componentes que lo forman: por un lado, el tipo de interés normal de referencia y por el otro, el margen que la entidad financiera haya decidido para el contrato en cuestión.

La flexibilidad que revela la nueva postura del Tribunal Supremo es positiva, pues sugiere que las entidades financieras tienen margen para ajustar el precio de sus productos financieros a las dinámicas del mercado. De manera negativa, por el contrario, la traducción concreta y práctica de dicho margen de flexibilidad en la política de precios de las entidades financieras en cada caso para evitar futuras calificaciones usurarias se mantiene en el limbo.

Incertidumbres generadas por la sentencia y efectos sistémicos

La Sentencia 149/2020, en línea con lo apuntado anteriormente, genera incertidumbres notables y con efectos sistémicos importantes, tanto en relación con el tipo de interés de referencia como con la determinación del margen admisible para los oferentes de crédito en esta modalidad.

La sentencia del 2020 compara el TEDR medio de las tarjetas de crédito y las tarjetas revolving en el momento de la celebración del contrato y la TAE de las tarjetas revolving del contrato objeto de litigio. Para el Tribunal Supremo, en la Sentencia 149/2020 pero ya también en la 628/2015, es la TAE del contrato objeto del litigio el parámetro que se ha de valorar para determinar si existe usura. Esta idea suscita dudas.

La primera, que la TAE incluye el interés remuneratorio y las comisiones aplicadas por las entidades financieras emisoras de las tarjetas, mientras que la TEDR, el término de contraste, excluye por su propia definición las comisiones. Esto hace cuestionable la comparación directa efectuada por el Tribunal Supremo.

Además, como se apuntó, para el Tribunal Supremo, el diferencial tolerable entre el TEDR medio y la concreta TAE es decreciente en la magnitud del TEDR, esto es, ha de ser menor —hay “menos margen” para la fijación de la TAE para un concreto contrato— cuanto mayor sea el TEDR medio de referencia.

Lo interesante de este planteamiento es el concepto de margen. La diferencia entre la TEDR y la TAE, como conceptos, viene dado por las comisiones bancarias. El Tribunal Supremo parece sugerir que dichas comisiones bancarias no responden a costes de ofrecer el producto sino que forman parte del “margen de beneficio” de la entidad. El Tribunal Supremo no explicita esta idea, pero es lícito inferirla de su razonamiento. En primer lugar, el Tribunal Supremo claramente entiende que este “margen” dado por las comisiones bancarias es flexible y modelable. Seguramente es así, pero podría ser que no lo fuera. Los precios de los productos responden a los costes en los que incurre el oferente para ofrecerlos al mercado. Si el precio fuera menor al coste —marginal— de producirlos el oferente preferiría no producirlos y ofrecerlos que perder dinero. El precio, por lo tanto, debe ser como mínimo igual al coste de producir y comercializar determinado bien y/o servicio.

Además, la relación entre los costes y el precio de los productos depende de la estructura de mercado. Cuanto más competitiva es la estructura de mercado, mayor será la equivalencia entre los costes del oferente y el precio del producto. Sin embargo, cuanto más imperfecta sea la estructura competitiva del mercado, mayor podrá ser el precio en comparación con los costes de producir y ofrecer el producto al mercado. Solo en este último caso el oferente obtendrá beneficios positivos por cada transacción.

Por lo tanto, sin realizar un examen del mercado del producto en concreto y de la naturaleza de las comisiones bancarias no es posible concluir que las comisiones bancarias corresponden a costes de la entidad o a beneficios de ésta.

Volviendo a las tarjetas revolving, la TAE del contrato trata de reflejar la contraprestación total al financiador (tipo de interés remuneratorio + comisiones). Que esa contraprestación y sus componentes correspondan a costes del oferente en la operación en concreto o parte del beneficio de la entidad no es evidente. Cuando más competitivo sea el mercado de tarjetas revolving, la TAE tenderá a reflejar los costes en los que incurre el oferente para ofrecerlo en el mercado. Cuanto menos competitivo sea, mayor será la porción de la contraprestación total que refleja margen de beneficio de la entidad. Esta distinción es importante porque si las comisiones responden a costes en los que incurre el oferente al ofrecer dicho producto, éstas no se podrán ajustar fácilmente —sin disminuir la oferta de crédito—. Si, por el contrario, estas comisiones responden a beneficios de la entidad, será más fácil ajustar ese “margen” a las directrices del Tribunal Supremo sin restricciones en la oferta.

Ya se ha indicado la poca luz que arroja la reciente sentencia del Tribunal Supremo acerca de cuáles serán, y cómo se determinarán, los límites máximos —so pena de incurrir en usura— de exceso sobre el tipo de referencia concedidos a la fijación de TAE para un contrato revolving. Esto va a provocar, presumiblemente, incertidumbres importantes y estimular la litigación en este ámbito de la contratación financiera. Salvo ulterior precisión del Tribunal Supremo, los órganos de instancia y apelación tendrán que concretar el umbral de tolerancia para un interés “notablemente superior”. El límite de tolerancia marcado por el Tribunal Supremo para determinar la condición usuraria de un tipo de interés en este campo no es ni objetivo ni general. Tan solo ha considerado que la diferencia entre la TEDR media y la TAE del contrato en cuestión, que era de 5,92 puntos porcentuales, es usuraria. Además, que el límite es “relativo”, esto es, depende en su magnitud de la cuantía del tipo de referencia (la TEDR media), siendo la diferencia admisible decreciente.

De aquí resulta, lógicamente, que las diferencias iguales o superiores a ese porcentaje, siendo la TEDR media igual o semejante a la usada en el caso resuelto en marzo, acarrearían una calificación de usura. Pero no podemos deducir nada en relación con dos interrogantes importantes: (i) para un término de comparación equiparable al empleado en este caso, ¿qué diferencia inferior a los 5,92 puntos porcentuales sería tolerable y permitiría eludir la calificación de usura? (ii) si varía el término de referencia, hacia arriba o hacia abajo, cómo baja o sube el límite de tolerancia para evitar la calificación de usura? ¿Proporcionalmente? ¿Más que proporcionalmente? ¿Menos? ¿Siguiendo algún otro ritmo o función inversa a la del incremento del término de referencia?

La sentencia de marzo de 2020, y tampoco la jurisprudencia anterior del Tribunal Supremo, permiten vislumbrar ninguna conclusión no ya firme o definitiva, mas siquiera aproximada. Parece que se ha querido evitar ofrecer criterios orientadores, remitiendo el problema a los órganos de instancia y de apelación.

Dos efectos sistémicos poco deseables se pueden derivar de esta estrategia. Por un lado, inseguridad jurídica para las entidades financieras y el mercado crediticio en general. Un contrato de tarjeta revolving que pudiera parecer no usurario en el momento de contratar, podría resultarlo ex post según la interpretación “móvil” de la relación tolerable del diferencial entre el tipo medio TEDR de todas las tarjetas de crédito y la TAE del contrato de la tarjeta revolving.

En segundo lugar, el incentivo a la litigación. En estos momentos, como no podemos ni descartar ni afirmar que un diferencial inferior a 5,92 puntos porcentuales (5 puntos, o 3,87 puntos, por ejemplo) con respecto a un TEDR de 20,9% conduzca o no a una calificación de usura, esta situación genera una estrategia dominante para los consumidores de interponer demandas ante los tribunales y averiguar así si la TAE de sus contratos de tarjeta revolving se encuentra fuera del ámbito tolerable marcado con tan poca precisión por el Tribunal Supremo y cuya concreción se ha confiado a los tribunales inferiores.

El criterio del Tribunal Supremo favorece la colusión y no la competencia, en detrimento de los consumidores

El Tribunal Supremo ha dejado dicho que para determinar si el tipo de interés de una tarjeta revolving es usurario será necesario comparar el tipo normal medio TEDR de tarjetas de crédito y revolving con la TAE del concreto contrato de tarjeta revolving. También ha establecido que cuanto mayor sea el tipo normal del dinero usado como contraste o término de comparación, menor es el diferencial que se va a permitir a la entidad financiera por encima de ese “patrón de normalidad”. Como mostraba el gráfico 1, la TAE deberá tender a coincidir con el tipo normal del dinero cuanto mayor sea éste (al menos si no se establece, como no ha hecho el Tribunal Supremo, un “colchón de seguridad” mínimo que permite en todo caso no incurrir en usura, por alto que sea el interés de referencia).

Desde el punto de vista económico esta respuesta plantea un problema estructural importante, y es que propende a la colusión de precios entre las diferentes empresas del sector y no a la competencia entre ellas.

Una entidad financiera tiene incentivos para competir y ajustar sus precios —el interés remuneratorio y las comisiones— de sus productos financieros para ganar clientes y cuota de mercado. En este caso, sin embargo, la competencia en precios, es decir, por ejemplo, reducir la TAE de un contrato de tarjeta revolving, tiene efectos para los competidores que ven que esta entidad ofrece un precio menor pero también tiene un efecto directo para la entidad que ha disminuido el precio – la TAE del producto en cuestión.

Al rebajar la TAE, esta entidad financiera ganaría, en principio, clientes y cuota de mercado. Sin embargo, la reducción de la TAE tendría también dos efectos relevantes para la presente discusión. Por un lado, reduce el precio de equilibrio de mercado para el producto y, por tanto, el tipo normal de referencia. Por otro, en el momento de celebrar los contratos y determinar la TAE para sus nuevos clientes, la entidad financiera desconoce el tipo normal de referencia —el Banco de España publica el tipo medio normal de referencia al cabo de unos meses—. Sin embargo, el TEDR en el momento de contratar determinará, en un momento futuro, si la TAE se considerará usuraria. Por lo tanto, cuando la entidad financiera decide fijar una cierta TAE sin conocer la TEDR en el momento del contrato se expone a que ex post se considere que ésta es usuraria. La determinación descentralizada y competitiva de precios del crédito está sujeta a notable incertidumbre en cuanto a los efectos legales ex post (muy rigurosos en el caso de la usura, pues transforman los créditos en gratuitos, eliminando cualquier interés en favor del emisor de la tarjeta).

Esta dinámica hace que para las entidades financieras resulte menos atractivo competir y más deseable coludir. La colisión es la forma más segura de operar antes los riesgos legales ex post, porque permite a todos mantenerse dentro de los umbrales tolerados, sin riesgos legales serios para el futuro. Esta dinámica, sin embargo, no es nada positiva para los intereses de los consumidores.

Los tribunales inferiores. El Acuerdo de la Secciones Civiles de la Audiencia Provincial de Cantabria

Las zonas de sombra que deja la decisión del Tribunal Supremo invitan a los órganos judiciales inferiores a buscar o “inventar” sus propias soluciones. Más aún, la falta de guías, criterios y elementos en los que basar la determinación de usura pueden dar lugar a interpretaciones que incluso traicionen entiendo la —incierta, en todo caso— línea trazada por la sentencia del Tribunal Supremo.

Tenemos ya un claro ejemplo de interpretación incompatible con la sentencia del Tribunal Supremo en el acuerdo que adoptó la Audiencia Provincial de Cantabria el pasado día 12 de marzo de 2020.

Los Magistrados de las secciones civiles de la Audiencia Provincial de Cantabria acordaron que

- Con base en la sentencia 149/2020 del Tribunal Supremo, a efectos de declaración de usura, un interés ordinario o remuneratorio (TAE) un 10% más alto que el índice relativo al tipo medio aplicado a las operaciones de crédito mediante tarjetas de crédito y revolving, se considerará notablemente superior y por lo tanto usurario.

- Para contratos anteriores a la fecha en la que el Banco de España publicó las estadísticas oficiales relativas al tipo medio aplicado a operaciones de crédito mediante tarjetas de crédito y revolving, se aplicará la doctrina establecida en la sentencia 628/2015 de 25 de noviembre.

Es importante analizar ya en este punto este (desafortunado) acuerdo, a fin de evitar lo que se conoce en economía como informational cascades o, en términos más castizos, que un ciego guíe a otro ciego y terminemos con posturas similares en muchas Audiencias españolas. Este acuerdo no debe servir de orientación a otros órganos judiciales en busca de ella, pues su punto de partida y sus efectos son, no solo erróneos, sino incompatibles con la jurisprudencia del Tribunal Supremo.

En primer lugar, el acuerdo de la AP de Cantabria supone de facto la eliminación del requisito legal para la calificación de usura, esto es, que el interés enjuiciado sea “notablemente superior” al normal del dinero. La AP de Cantabria establece que una TAE un 10% superior al tipo normal de referencia se considerará usuraria en todo caso. Piénsese que si el tipo de referencia fuera el 12%, un contrato con una TAE del 13,41% sería directamente considerado usurario. ¿Es un diferencial de 1,21 puntos porcentuales algo que supone un tipo “notablemente superior”? Es difícil entender que así sea.

En segundo lugar, el acuerdo de la AP de Cantabria elimina el equilibro dinámico entre el tipo medio normal y el margen de las entidades financieras al establecer la TAE.

La relación entre mayor interés de referencia y menor margen que establece la Sentencia 149/2020 desaparece, dado que el margen queda determinado por la Audiencia Provincial de forma proporcional y constante. La flexibilidad que perseguía el Tribunal Supremo se desvanece.

En efecto, el juego entre el tipo medio normal de referencia TEDR y el margen para establecer la TAE desaparece bajo el acuerdo de la AP de Cantabria y por tanto contradice lo previsto por el Tribunal Supremo.

En tercer lugar, la relación entre las variables relevantes —tipo de interés normal de referencia y el margen de las entidades financieras— establecida por la AP de Cantabria es justo la contraria que estableció el Tribunal Supremo.

La relación entre las variables objeto de comparación —mayor tipo normal, menor margen— prevista por el acuerdo de la AP de Cantabria es exactamente la contraria a la relación establecida por el Tribunal Supremo. El criterio por el que opta el Tribunal Supremo entre el tipo normal de referencia y el margen de las entidades financieras se articula como una relación inversa entre las dos variables. A mayor tipo normal de referencia, menor margen y a la inversa, a menor tipo normal de referencia, mayor diferencia admitida. El acuerdo de la AP de Cantabria, al prever una proporcionalidad con un porcentaje uniforme implica que cuanto mayor sea el tipo normal de referencia, mayor será el margen de las entidades financieras dado que aunque un 10% sea una proporción constante, su traducción numérica varía de forma ascendente: el 10% de un tipo de interés de 10% es 1 mientras que el 10% de un tipo de interés de 15% es 1,5.

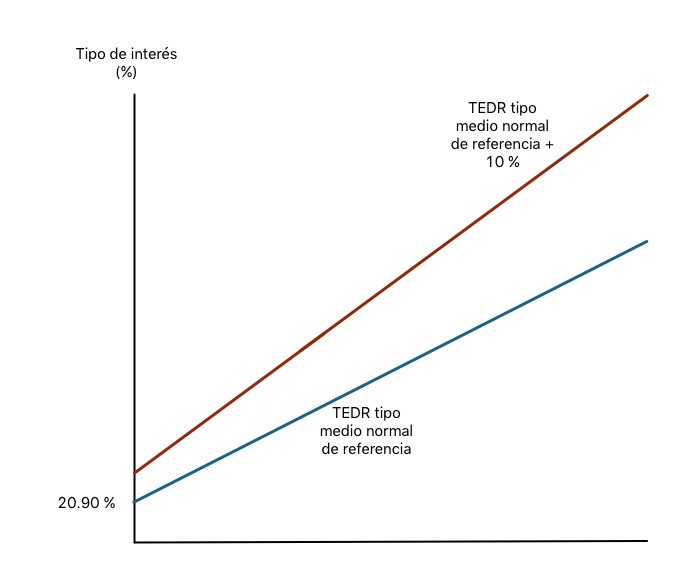

El gráfico siguiente ilustra las consecuencias del acuerdo de la AP de Cantabria. La función azul sería el tipo de interés normal de referencia mientras que la roja representa los valores del tipo de interés normal de referencia —representado por la función azul— más el 10%. Las TAE superiores a la función roja serían usuarios según el acuerdo de la AP de Cantabria. La distancia entre ambas funciones es el margen del 10% del que disponen las entidades financieras al fijar la TAE del contrato, según el acuerdo de Cantabria.

Como puede observarse, cuanto mayor es el tipo normal de referencia, mayor es el margen de las entidades. Este resultado contradice de forma flagrante lo establecido en la sentencia 149/2020 del Tribunal Supremo.

Tipo medio de interés normal y 10% adicional al tipo de interés

El sentido del acuerdo de Cantabria contraría el espíritu de la Sentencia 149/2020, pues comportaría que algunos tipos de interés de tarjetas revolving se considerarían usurarios bajo el acuerdo de la AP de Cantabria mientras que no lo serían bajo los criterios establecidos en la sentencia 149/2020 del Tribunal Supremo.

Uno de los efectos más graves del acuerdo de la AP de Cantabria es así que algunas TAEs se considerarían usurarias por superar el 10% del tipo normal de referencia mientras que podrían no ser usurarias bajo los criterios establecidos por el Tribunal Supremo.

El gráfico siguiente muestra esta contradicción. La función verde muestra la TAE del contrato de tarjeta revolving objeto del litigio ante el Tribunal Supremo (el 26,82%). La función azul muestra el tipo medio normal de referencia TEDR de tarjetas de crédito y de tarjetas revolving (el TEDR, con un valor de 20,9% en el cruce con el eje de ordenadas). La función roja muestra el tipo medio de referencia aumentado un 10% según prevé el acuerdo de la AP de Cantabria. Como puede observase, el área entre la TAE del contrato de tarjeta revolving —función verde— y el tipo medio de referencia —la función azul— es el margen que presumiblemente podría ser aceptable y no usurario según el criterio del Tribunal Supremo. El acuerdo de la AP de Cantabria establece la condición de usuraria de cualquier TAE un 10% superior al tipo normal de referencia y está representado por la función roja. El área amarilla muestra TAEs superiores al 10% del tipo medio de referencia pero inferiores al margen de 5,92 puntos porcentuales adicional a un TEDR del 20,9% establecido por el Tribunal Supremo. Esta área muestra un segmento de TAEs que serían superiores al 10% del TEDR y por lo tanto estarían situadas por encima la función roja pero inferiores al 26,82% que presumiblemente podría llegar a aceptar el Tribunal Supremo. Cualquiera de estos puntos podría ser no usurario bajo los criterios del Tribunal Supremo pero sin duda lo serían bajo el acuerdo de la AP de Cantabria.

Comparación entre la TAE, Tipo medio normal de referencia y el Tipo medio normal de referencia + 10%

El acuerdo de Cantabria también contraviene la Sentencia 149/2020 al disponer que en los contratos anteriores a la fecha en la que el Banco de España publicó las estadísticas oficiales sobre el tipo medio de tarjetas de crédito y revolving deberá aplicarse la doctrina de la Sentencia 628/2015.

No es dudoso que, de este modo, la Audiencia de Cantabria entiende que para el juicio de usura de un determinado grupo de casos (i.e., los contratos celebrados antes de junio de 2010, que es la fecha a partir de la que aparecen publicados por Banco de España los tipos medios de las tarjetas) deberán utilizarse como elemento de comparación los tipos medios de las operaciones de crédito al consumo en su conjunto (al ser este, como se expuso, el criterio utilizado en 2015).

Sucede, no obstante, que la Sentencia 149/2020, como quedó indicado, (i) advierte de que el hecho de que en 2015 usara ese término de comparación no se debió exclusivamente a que los tipos medios de las tarjetas no hubieran sido publicados por el Banco de España, sino también y, ante todo, a que las partes en ese procedimiento no habían aportado ningún dato relativo al mercado específico de las tarjetas revolving y de pago aplazado; y (ii) deja igualmente claro que “

[p]ara determinar la referencia que ha de utilizarse como «interés normal del dinero» […] debe utilizarse el tipo medio de interés, en el momento de celebración del contrato, correspondiente a la categoría a la que corresponda la operación crediticia cuestionada”. Por ello, “si existen categorías más específicas dentro de otras más amplias […] deberá utilizarse esa categoría más específica, con la que la operación crediticia cuestionada presenta más coincidencias […]” (FD 4..º, apdo. 1).

De ahí que entender que, pese a esta Sentencia de 2020, debe aplicarse el criterio de la Sentencia de 2015 (sin tener en cuenta la prueba aportada en cada procedimiento) no se ajusta en absoluto a la actual doctrina jurisprudencial. La Audiencia de Cantabria vendría así a sostener que la necesidad de comparar con la modalidad de crédito específico solo sería aplicable para los contratos celebrados con posterioridad a junio de 2010. Pero esto carece de sentido, salvo que se entendiera que el Banco de España crea las categorías de productos de crédito, segmenta el mercado y determina las preferencias de los consumidores (lo que tiene todavía menos sentido).

La sanción excesiva que resulta de la doctrina de la Sentencia 149/2020. La necesidad de intervención legislativa para establecer un remedio flexible

La regulación española prevé que la calificación de un interés remuneratorio como usurario tiene como consecuencia la nulidad del contrato y la obligación de restitución de las prestaciones en los términos del artículo 3 de la Ley de 23 de julio de 1908: es decir, el prestamista deberá devolver las cantidades recibidas en concepto de intereses y el prestatario deberá devolver solo el nominal del préstamo de la tarjeta revolving, quedando así dispensado de pagar cualquier clase de intereses.

La sanción contractual en el derecho español por usura parece no conocer matices: la nulidad del contrato convierte el préstamo usurario en gratuito y obliga a las partes de la restitución de las prestaciones que se hayan intercambiado mientras el contrato haya estado en vigor. Es decir, el interés pasa de ser usurario, a ser 0%, en una acción que —al menos en su vertiente declarativa— es imprescriptible y que puede interponerse en cualquier momento independientemente de la vigencia del contrato o incluso con posterioridad a su finalización.

La sanción es severa y económicamente muy relevante, incrementa los costes esperados del contrato y por lo tanto su tipo de interés inicial. No parece, por tanto, una solución que tienda a incentivar tipos de interés próximos a los considerados normales.

La solución —vigente— de sanción extrema del derecho español no incorpora matices que entiendo relevantes. En particular, de la misma forma que la calificación de un interés como usurario se realiza sobre la base de su comparación con el interés normal —y no con el interés del 0%— de productos financieros equivalentes, la sanción también debería ser modelable, flexible y por lo tanto, diferenciada según fuera la distancia entre el tipo de interés del contrato y el tipo de interés normal de referencia.

Por ejemplo, sería posible establecer un umbral legalmente tolerable —e idealmente óptimo— de forma que la sanción para el prestamista fuera una proporción de la desviación entre dicho umbral aceptable y el tipo de interés del contrato (Johnston, Mitchell Chervy, Reflective Remedies, 129 The Yale Law Journal 1148 (2020) propone lo que llama reflective remedies según los cuales la sanción óptima sería el doble de la desviación respecto del umbral legalmente tolerable). Un esquema de sanciones flexibles según la desviación del tipo de interés legalmente aceptable crea incentivos para que los tipos de interés de los contratos tiendan al tipo legalmente aceptable. Cualquier desviación conllevaría una probabilidad positiva a que se considerara eventualmente usuraria y su eventual sanción reduciría el excedente contractual esperado del prestamista. El esquema de sanciones extremas vigente en el derecho español, según el cual el tipo de interés contractual se reduce al 0%, reduce el excedente contractual esperado del prestamista en mayor medida que un esquema de sanciones flexibles y requiere por lo tanto un tipo de interés inicial mayor que el que se establecería bajo un esquema de sanciones flexibles.

Una modificación legislativa que incorporara sanciones flexibles a los casos de nulidad por usura que se produzcan en aplicación de la doctrina de la Sentencia 149/2020 permitiría, a través de las dinámicas del mercado, aproximar los tipos de interés contractuales al umbral de tipo de interés legalmente aceptable e idealmente óptimo con una menor necesidad de intervención posterior.

Reflexiones finales

Las decisiones judiciales sobre productos financieros, mercados volátiles, operadores sofisticados y contratación en masa, tienen efectos económicos y sistémicos muy relevantes, y no siempre bien anticipados por los jueces que adoptan estas decisiones.

La lectura de la Sentencia 149/2020 permite intuir que en el pronunciamiento del Tribunal Supremo subyace la convicción de que las tarjetas revolving no son, pese su indiscutible admisión en nuestro ordenamiento y en el contexto comparado, un producto financiero deseable y que quizás no se debería comercializar o, cuando menos, procedería desaconsejarlo. Bajo una perspectiva de política legislativa, esta visión es legítima y probablemente hay más gente que la comparte. No obstante, una sentencia judicial no es el lugar para decidir si un determinado producto financiero es globalmente positivo o no y en qué condiciones lo es o deja de serlo.

Este es un debate de política económica y jurídica, a la que deben contribuir los expertos en la materia y, a la postre, que sea el poder legislativo quien tenga la última palabra. Un análisis informado de esa cuestión requiere evaluar el diseño del producto financiero, los riesgos que conlleva, su utilidad, el perfil de consumidores posibles demandantes de dicho producto, la estructura del mercado, los costes del oferente para ofrecer dicho producto y las ventajas del producto, así como las alternativas disponibles para satisfacer las preferencias de los demandantes. Este análisis pormenorizado es esencial para evaluar con conocimiento de causa potenciales abusos contractuales o posibles precios usurarios.

No se puede descartar que el Tribunal Supremo tenga cierta razón al deslizar la idea de que las tarjetas revolving son un producto que comporta riesgo para ciertos consumidores que lo perciben como muy atractivo y que a la vez puedan pecar en el momento de contratarlo de exceso de optimismo sobre su solvencia y capacidad de pago futuras. Pero la intervención directa —más o menos agresiva, drástica incluso, en su caso— en este mercado, está reservada al legislador español. Y para el futuro, con reglas claras y comprensibles para empresas y consumidores. No es deseable, ni para los consumidores, ni para las entidades financieras, ni para el mercado de crédito que —al hilo de un caso concreto, sin el debido análisis general de riesgos, beneficios y alternativas y con efectos retroactivos para la totalidad de contratos anteriores— se decida precipitadamente y sin reparo el fondo de esta compleja cuestión de política económica y jurídica.

Excelente artículo que analiza con rigor la sentencia de la Sala 1ª del TS de 4 de marzo de 2020 y los acuerdos de la AP de Cantabria

Muchas gracias, Jesús.

Creo que el artículo es muy bueno pero cómete el error de no entrar en el tema de la falta de transparencia en el momento de la celebración del contrato .

Yo soy un consumidor afectado por una tarjeta revolving y me vi pagando una cantidad de dinero excesiva tanto es así que por una disposición de 22000 € debía de pagar al final en total más de 70000 € . Si eso no es abusivo . . .

Muy buen artículo. Sin embargo, estamos seguros que de cambiar lo de la nulidad, bajarían los intereses medios? Al final las entidades financieras podrían seguir colidiendo. Yo tb creo que bajaría los intereses medios, pero me hubiera gustado mucho un poco de desarrollo al respecto.

Yo también creo que bajarían, aunque sólo fuera por imagen, las entidades no pueden seguir cometiendo estos atropellos. Y digo lo de la imagen porque algunas de estas entidades (no hace falta citar) por culpa del revolving han manchado su imagen comercial para siempre.

Me ha gustado mucho el artículo. Es una reflexión magnífica, muy fundamentada y considero que con muchas horas de estudio de la cuestión detrás. Sin embargo me parece claramente a favor de las entidades financieras. Con todo respeto y desde mi punto de vista personal, las tarjetas revolving son una auténtica trampa. Su funcionamiento y su comercialización son totalmente perjudiciales para los clientes. Me parece fantástica su reflexión, es una lectura extraordinaria para un joven abogado como yo, pero la decisión del Tribunal Supremo es de justicia material.

Esas tarjetas son usura, me parece bien su artículo pero lo de la usura no lo quita nadie se mire por donde se mire

Excelente artículo que revela un técnico, cualificado y pormenorizado estudio de la cuestión, tendente a la defensa de los intereses de la Banca, lo cual es respetable si se hace con argumentos como los esgrimidos. Pero de la lectura del artículo, parece reprochársele al Supremo no velar por la competencia entre las entidades bancarias por incentivar la colusión, en lugar de la competencia entre ellas. A mi humilde juicio a efectos de resolver sobre la usura, en aplicación de la legislación vigente – vetusta pero vigente- el Supremo se debe limitar a aplicarla y no a adoptar posturas para favorecer… Ver más »

Es un artículo excelente, que analiza al detalle una cuestión de gran interés social. Muchas gracias a la autora. Creo que es muy difícil analizar la problemática de estos contratos sin atender a la falta de transparencia y al perfil del consumidor. El consumidor no puede decidir libremente acceder a un préstamo al 15%, sino que, por su falta de solvencia, se le ofrece únicamente esta opción. Lógicamente, no decide pagar un 27%, ni puede negociarlo, pero necesita de forma urgente liquidez. Creo que la posición de inferioridad es clara, y que no se puede obviar. Me parece interesantísima la… Ver más »

[…] usura e inseguridad jurídica”, Almacén de Derecho, 15 de abril de 2022, disponible en https://almacendederecho.org/tarjetas-revolving-usura-e-inseguridad-juridica (fecha de consulta: 3.11.2022); SÁNCHEZ GARCÍA, “Análisis de las recientes sentencias de la […]

[…] usura e inseguridad jurídica”, Almacén de Derecho, 15 de abril de 2022, disponible en https://almacendederecho.org/tarjetas-revolving-usura-e-inseguridad-juridica (fecha de consulta: 3.11.2022); SÁNCHEZ GARCÍA, “Análisis de las recientes sentencias de la […]

[…] Usura y crédito revolving. En España, los problemas del crédito revolving se han canalizado principalmente a través de la usura (lo he explicado previamente en “El mapa y […]