Por Jesús Alfaro

La toma de control y posterior concurso de TIM Hellas

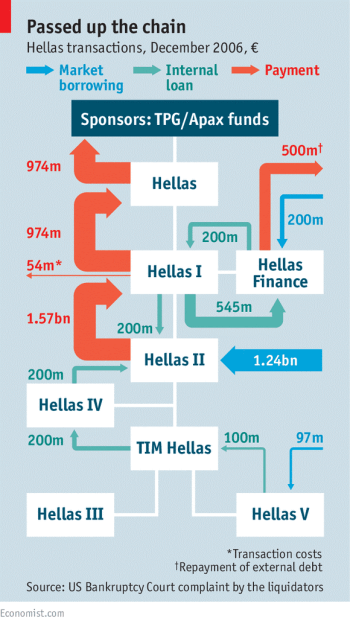

En la edición de The Economist del 20 de junio, se describe detalladamente la toma de control de TIM Hellas, (luego se le cambió el nombre por el de Wind Hellas, el gráfico es de The Economist) una compañía de telecomunicaciones griega por parte de unos fondos de private equity gestionados por Apax Partners y TPG.

La operación se desarrolló en 2005 en la forma típica en la que se producen estas inversiones: los gestores de esos fondos compran (en una compraventa directa a los accionistas principales o a través de una OPA en el caso de que la sociedad objetivo – target – sea una sociedad cotizada) la mayoría o la totalidad de las acciones y recuperan su inversión, no a través de la reventa de dichas acciones (en una OPV o, más frecuentemente en los últimos tiempos, mediante su reventa a otro fondo de private equity) sino mediante la extracción de fondos de la sociedad target.

Para poder extraer tales fondos – en forma de un reparto de dividendos o de una reducción de capital con devolución de aportaciones – los gestores de los fondos, en cuanto representantes de los accionistas, adoptan en la Junta o en el Consejo de Administración de TIM Hellas los acuerdos oportunos.

Naturalmente, TIM Hellas no disponía de caja libre como para permitir a estos fondos extraer de la compañía cantidades equivalentes a las utilizadas para comprar las acciones, de manera que la forma de retirar los fondos pasaba por endeudar la target, es decir, modificar la estructura financiera de la compañía incrementando – y mucho – la deuda y usar los fondos captados para pagar créditos de los accionistas contra la sociedad.

En este tipo de operaciones “apalancadas”, lo habitual es que los inversores – los fondos – aporten una cantidad de dinero (en el caso, 77 millones de €) como aportación al capital y, además, presten dinero a la compañía (en el caso 300 millones de €), préstamo que se documenta en títulos de deuda a elevado interés y rápida amortización (en el caso, a través de unos títulos de deuda denominados CPECS). Si se necesita más dinero para pagar a los accionistas vendedores, el fondo puede endeudarse y traspasar la deuda a la sociedad target una vez que se ha logrado el control. La descripción de la operación puede verse aquí.

Los CPECs son “convertible preferred equity certificates”, es decir, son obligaciones convertibles: títulos de deuda (el tenedor del título tiene derecho a que la sociedad que los ha emitido le devuelva el nominal) que producen un interés fijo y que son convertibles en acciones en una proporción fija determinada por anticipado y en un plazo determinado (se emiten para ser amortizados en 49 años) y, además, pueden ser rescatados, a petición del titular o del emisor por su “valor de mercado”, determinándose éste valor de mercado en el momento del rescate o amortización capitalizando los intereses esperados y las probabilidades de que el emisor pueda pagar dichos intereses a lo largo de toda la “vida” prevista para el crédito. Estos títulos están vinculados a las acciones del emisor. Es decir, en el caso, sólo podían ser titulares de estos CPECs los accionistas de TIM Hellas y no atribuyen derecho de voto alguno. El atractivo de estos títulos – obligaciones convertibles – estriba en que Luxemburgo (donde se emiten) no retiene cantidad alguna en concepto de impuestos porque los considera “deuda”, no capital, de manera que los titulares reciben las cantidades correspondientes a los intereses o incluso recuperan la totalidad de lo prestado cuando se amortizan, sin pagar impuestos. Pero, a otros efectos y en otras jurisdicciones, las cantidades entregadas a la sociedad se consideran capital o fondos propios en general, porque los titulares de los CPEC son acreedores subordinados respecto de todos los demás acreedores de la compañía. De manera que funcionan como un préstamo participativo.

Por tanto, lo que hicieron los gestores de Apax y TPG fue una compra apalancada de Tim Hellas.

Los leveraged buy out o compras “apalancadas” o realizadas sobre la base del endeudamiento plantean dos problemas jurídicos básicos. El primero es el de si concurre asistencia financiera, es decir, si la target auxilia financieramente a los inversores en el proceso de adquisición de las acciones de la target. Los intereses de los accionistas vendedores, en general, están adecuadamente protegidos porque reciben el precio de sus acciones de forma inmediata. El mayor problema con estas operaciones lo sufren los acreedores de la target, que pasan de serlo de una sociedad con poca deuda – TIM Hellas tenía solo una deuda de 187 millones de € – a serlo de una sociedad muy endeudada (más de 2.000 millones cuando presentó el concurso). Obsérvese, sin embargo, que este endeudamiento inicial (el que resulta de que los inversores financian la compañía con los CPECs) no es peligroso para los acreedores preexistentes de Tim Hellas, ni siquiera para los subsiguientes porque, como hemos dicho, los titulares de tales valores CPECs son acreedores subordinados.

En un caso así, tampoco hay, normalmente, asistencia financiera prohibida porque la target no garantiza los préstamos en los que hubieran incurrido los inversores para adquirir las acciones. En el caso, los compradores adquirieron las acciones gracias a préstamos de terceros que, una vez adquirido el control, traspasaron a TIM Hellas).

El problema al que hace referencia el título se plantea cuando los inversores – los gestores de los fondos – tratan de recuperar rápidamente lo invertido extrayendo fondos de la compañía. Lo hacen, habitualmente, de una manera razonable y conforme a Derecho: vendiendo sus acciones a los 5-10 años de haberlas comprado. Si su gestión al frente de la compañía ha sido exitosa, las acciones valdrán más que cuando las compraron, los préstamos que hayan hecho a la compañía habrán sido amortizados (con la ganancia correspondiente en forma de intereses) y los que invirtieron en los fondos – los inversores de private equity – recuperarán aumentada su inversión. Los gestores habrán ganado también mucho dinero (recuérdese el 2 + 20 %).

Todos contentos. Excepto que, a menudo, los gestores de estos fondos pretenden recuperar su inversión mucho antes del plazo de maduración de la inversión (que, como decimos, va de 5 a 10 años) y obtener ganancias en plazos muy breves (en el caso, en 18 meses). Para ello, lo que hicieron los de Apax y TPG fue, una vez adquirido el control, obligar a TIM Hellas a endeudarse en el mercado (es decir, a emitir más deuda) y a “recomprarle”, o sea, a rescatar los CEPCs a un precio “de mercado” muy superior al valor nominal. Según The Economist, “a cinco veces el valor de su aportación total y casi 20 veces su aportación al capital” (algunos CPECs fueron rescatados a su valor nominal pero otros a 35 veces su valor nominal afirmándose por los fondos que ese era su valor de mercado aunque, pocas semanas después del rescate, los CPECs volvieron a valorarse a su valor nominal). El Consejo de Administración de TIM Hellas estaba formado por consejeros nombrados por Apax y TPG). Además, – dice The Economist – el rescate de los CPECs fue irregular porque no se daban las condiciones previstas en el folleto de su emisión para que pudieran ser rescatados.

A continuación, los fondos vendieron sus acciones en TIM Hellas (en 2007) a una sociedad egipcia llamada Weather Investments, controlada por Naguib Sawiris, quien pagó con un cheque de 500 millones de euros (el valor total de la operación era, sin embargo, muy superior, porque el comprador asumía 2.900 millones de euros de deuda de TIM Hellas). Curiosamente, Apax compró acciones de Weather Investments el año siguiente por valor de 500 millones de euros, lo que sugiere que más que una compraventa, lo que hubo fue una absorción de TIM Hellas por parte de Weather que “pagó” en acciones de Weather aunque la operación se hiciera en dos fases.

El comprador cambió el domicilio social de Luxemburgo al Reino Unido donde declaró el concurso (en realidad, una forma de liquidación rápida de la compañía mediante la venta de sus activos a un tercero previamente determinado al nombramiento del administrador concursal, que se limita a ejecutar la liquidación y que recibe el nombre de “pre-packaged administration”). En virtud de tal procedimiento, en 2010, Weather Investments vendió sus acciones a un grupo de acreedores de Tim Hellas. En 2011, los tribunales ingleses pusieron la compañía matriz de la operadora en liquidación.

Los acreedores – ahora liquidadores – acusan Apax y a TPG de haber vaciado la compañía en perjuicio de los acreedores, de cuyo dinero se habrían apropiado los fondos a través del rescate de los CEPCs. Apax se defiende diciendo que la insolvencia de Tim Hellas se produjo 3 años después de haber vendido su participación (v., la página de Wikipedia que advierte que parece que su contenido es publicitario). Un plazo de tiempo tan prolongado permitiría concluir que, cuando se produjo la venta, TIM Hellas estaba en condiciones de hacer frente al pago de sus obligaciones. Pero tal conclusión podría ponerse en duda si se examina el tipo de deuda en la que incurrió TIM Hellas. Parte de ella tenía la forma de “PIK”, es decir, una deuda en la que los intereses se acumulan al principal y se pagan junto con la devolución del principal al vencimiento. Los demandantes afirman que TIM Hellas era insolvente cuando procedió a rescatar los CEPCs.

El administrador concursal y los acreedores han demandado a Apax y a TPG (en Estados Unidos, donde parece que se encuentran los acreedores) acusándoles de haber infringido sus deberes de diligencia y lealtad frente a los accionistas y frente a los acreedores (las demandas de acreedores comenzaron en 2012). A la vez, la hacienda luxemburguesa reclama a Apax y TPG el pago de los impuestos correspondientes ya que considera que ha existido fraude fiscal. En efecto, según The Economist, el rescate de los CEPCs fue fraudulento en el sentido de que constituyó un reparto encubierto de dividendos y no el pago de intereses o la devolución del capital prestado. Como reparto de dividendos – en lugar de repago de la deuda -, Apax y TPG no podían acogerse a la exención fiscal que disfrutan los intereses y la devolución de un préstamo. Los acreedores ya han conseguido una condena a algunas de las sociedades interpuestas (que se describen en el gráfico) y han demandado a TPG y Apax. El juez norteamericano ha autorizado que se proceda a enjuiciar a estos sponsors para determinar si la extracción de fondos de TIM Hellas fue fraudulenta (“The Court also concludes that the Complaint sufficiently alleges that the Defendants named in the unjust enrichment claim should be treated as “insiders” that controlled Hellas II and directed or authorized the transfers, such that at this stage the Complaint overcomes the asserted prudential standing challenges”). y se discute la competencia judicial de los tribunales norteamericanos porque la sede de la compañía se encuentra en Gran Bretaña aunque un tercio de los acreedores son norteamericanos.

En este punto, se plantea una discusión jurídica interesante: si fue la propia TIM Hellas la que defraudó a sus acreedores (fueron los órganos de TIM Hellas los que aprobaron el rescate de los CEPCs), la propia sociedad no podría demandar a nadie por esos daños. Si la compañía está en concurso y el liquidador ejercita acciones en su nombre, de acuerdo con la jurisprudencia al respecto norteamericana, el liquidador carecería de acción contra los terceros que hubieran participado en la extracción fraudulenta de fondos. Es una aplicación del principio nemo audiatur turpitudinem suam allegans, y, en concreto, la prohibición de repetición in pari delicto (art. 1306 CC). La alegación de esta defensa por parte de los socios y administradores (o de una parte relacionada con éstos) resulta chocante cuando el que demanda es la sociedad pero lo hace – por hallarse en situación de insolvencia – en interés de los acreedores. Porque resulta evidente que los acreedores que no han podido cobrar sus créditos no participan de la causa torpe o ilícita como motivo que movió a TIM Hellas y a Apax y TPG a realizar las transacciones que causaron – según los demandantes – la insolvencia de la compañía en su propio beneficio. Es, precisamente, la alegación de la doctrina nemo audiatur la que resulta inaceptable cuando el que pretende beneficiarse del in pari delicto es uno de los que ha causado la insolvencia de la compañía (el juez norteamericano recuerda que “The in pari delicto doctrine “does not apply to the actions of fiduciaries who are insiders in the sense that they either are on the board or in management, or in some other way control the corporation”), por tanto, no se aplica cuando el que ejerce las acciones es el administrador concursal que actúa en interés de los acreedores.

Los problemas para Apax y TPG se han agudizado porque – también según The Economist – unos “fondos buitre” han comprado los créditos de los acreedores que tienen unos enormes incentivos para continuar con los pleitos porque adquirieron los créditos a un precio muy inferior a su valor nominal y pretenden recuperar 1.400 millones de euros. En total, Apax y TPG podrían ser condenados a pagar entre 2.000 y 2.500 millones de euros.

¿Cómo resolvería estas demandas un juez español?

Supongamos que podemos eliminar el componente internacional del litigio. Y que prescindimos también de la reclamación de la Hacienda de Luxemburgo. Las normas españolas aplicables al caso serían las de Derecho de Sociedades y las de Derecho Concursal. Dado el tiempo transcurrido (más de dos años entre el rescate de los CEPCs y la declaración de concurso) no se podrían ejercer acciones rescisorias concursales. Además, no entendemos cómo fue posible el rescate de los CPECs sin que “saltaran” los covenants incluidos habitualmente en las emisiones de deuda (nos referimos a las posteriores) que prohíben al deudor pagar anticipadamente otros créditos y establecen, en tal caso, el vencimiento anticipado de la deuda. Según noticias de prensa, los bonistas que ahora están demandando fueron los que prestaron en 2006 y, según el folleto de emisión correspondiente, el destino de los fondos era pagar deuda, esto es, sustituir una deuda por otra. Efectivamente, la deuda que se pagó con los nuevos fondos fue la deuda en manos de los propios Apax y TPG, lo que explica por qué es relevante el precio pagado por TIM Hellas para rescatar anticipadamente esa deuda.

Nos centraremos en las cuestiones de Derecho de Sociedades.

El caso – si los hechos son tal como los narra The Economist – (la revista británica ha incluido la siguiente leyenda en el artículo colgado en su web: “This article is subject to a legal complaint, from Apax Partners, which we are investigating”) tiene interés desde la perspectiva de los deberes de los administradores. Suponiendo que no había más accionistas de TIM Hellas que Apax y TPG – y luego Weather Investments -, no habría accionistas que pudieran ejercer la acción social de responsabilidad (y las “nuevas” acciones que reconoce la Ley de Sociedades de Capital en el art. 232 LSC). Los que sufrieron los daños fueron los acreedores. Estos pueden ejercer la llamada “acción individual de responsabilidad” (art. 241 LSC) cuyo plazo de prescripción se ha unificado con la acción social en cuatro años a partir del momento en el que pudiera haber sido ejercitada la acción, (art. 241 bs LSC) plazo que puede fijarse prudentemente en el momento en el que TIM Hellas dejó de atender al pago de la deuda (aunque los demandados alegarían, no sin razón, que el momento relevante sería el de diciembre de 2006 que fue cuando se produjo el rescate de los CEPCs y se provocó el daño, pero tal defensa se enfrentaría a la objeción de que los acreedores no podían saber que se produciría esa extracción de fondos a favor de los accionistas mediante dicho rescate hasta que sus créditos resultaron impagados).

El fundamento de la responsabilidad de los administradores de TIM Hellas frente a los acreedores no puede encontrarse en que hubieran infringido sus deberes de diligencia y lealtad. Esto lo hemos explicado numerosas veces: los administradores de una sociedad deben diligencia y lealtad a la sociedad, no a los acreedores de la sociedad. Frente a los acreedores de la sociedad, los administradores sociales son “terceros”. La relación de préstamo (en el caso de los acreedores financieros) se establece entre los acreedores y la sociedad, de manera que los acreedores sólo pueden reclamar a la sociedad deudora. Sin embargo, hay muchos supuestos en los que el ordenamiento obliga a un tercero a pagar una deuda de otro o a indemnizar los daños causados (el fiador es el mejor ejemplo del primer caso y la responsabilidad extracontractual ex 1902 CC – tutela aquiliana del crédito – el mejor ejemplo de la segunda).

Por tanto, los acreedores tendrían que probar que los administradores de TIM Hellas causaron personalmente el daño a los acreedores al provocar que TIM Hellas incumpliera sus obligaciones mediante los acuerdos – rescate de los CPECs a un valor muy superior a su nominal – adoptados por el Consejo de Administración de TIM Hellas. Apax y TPG no eran, directamente, administradores de TIM Hellas por lo que habría que demostrar que eran administradores de hecho, (art. 236 LSC) bien porque los administradores de iure fueran meras marionetas que se limitaban a obedecer las órdenes de Apax y TPG, bien porque Apax y TPG se hubieran inmiscuido de manera continuada en la gestión de TIM Hellas.

Establecido el daño – impago por parte de TIM Hellas – la acción u omisión – el rescate anticipado de los CEPCs a un precio muy superior a su valor nominal – y la relación de causalidad entre el daño y la conducta de Apax y TPG, la cuestión más interesante se centra en el criterio de imputación subjetiva. ¿Por qué habrían de responder del impago los administradores? ¿De qué forma puede decirse que los administradores contribuyeron a que TIM Hellas no pudiera pagar? Si lo hicieron ¿actuaron sin la diligencia debida a cualquier persona que puede influir en la capacidad de pago de un deudor porque gestiona el patrimonio de esa persona?

En la jurisprudencia española, y en el marco de la aplicación del art. 241 LSC, hay un grupo de casos muy consolidado en el que se ha declarado la responsabilidad personal de los administradores sociales frente a los acreedores de la sociedad que ven insatisfechos sus créditos cuando se ha producido una descapitalización de la sociedad o una “liquidación por las bravas”.

La idea es que la forma societaria no puede utilizarse para desplazar riesgos sobre los terceros extrayendo todos los activos y derechos del patrimonio social cuando las perspectivas económicas de la sociedad empeoran e incorporándolos al patrimonio individual del socio pero dejando recaer sobre aquél las deudas y riesgos de la explotación.

En este supuesto puede imputarse responsabilidad a los socios que así actúan frente a los acreedores sociales (art. 1902 CC) porque tal descapitalización constituye una liquidación de la sociedad «por las bravas», según la expresión extendida en la doctrina alemana, esto es, por producir, de facto, una liquidación sin cumplir con las normas correspondientes a la disolución y a la liquidación de sociedades. En tales casos, cabe afirmar, además, la responsabilidad de los socios responsables (no sólo por la deuda del tercero frente a la sociedad, SAP Madrid 24-IX-2009: la sociedad desaparece sin pagar una deuda habiendo vendido el administrador los inmuebles de la sociedad sin explicar qué hizo con el precio recibido) sino por los daños y perjuicios que la liquidación por las bravas le haya producido (SAP Madrid 26-XI-2010, que cita la jurisprudencia previa).

El fundamento de la responsabilidad se encuentra en que los administradores y socios de una sociedad de responsabilidad limitada soportan, frente a los acreedores sociales, un deber de liquidación ordenada, de manera que habrán de responder frente a éstos si infringen tal deber y de la infracción dolosa se derivan daños para los acreedores en la forma de no poder cobrar. Si tal operación ha provocado la quiebra de la sociedad, los administradores concursales podrían exigir la restitución de los bienes por parte de los socios (distintos, aunque cercanos, son los casos de infracapitalización nominal. En estos casos se rechaza la tercería de dominio a los socios cuando se embargan bienes muebles que están físicamente en los locales de la sociedad y afectos a la actividad empresarial: “actividad que ha sido precisamente la generadora de la referida deuda” pero que no son de propiedad de la sociedad sino de los socios en copropiedad (SAP Alicante 10-V-1992, AC 2002 461); también era el caso de la STS 18-IV-2001, AC 2001/831 en la que “las dos sociedades están vinculadas estrechamente por estar administradas por la misma persona y una de ellas, la apremiada, ejerce la actividad comercial generando débitos y la otra aparece como titular de los bienes que utiliza la primera”, de manera que cuando se embarga una máquina en posesión de la primera, la segunda ejercita la tercería de dominio). Es la doctrina formulada por la jurisprudencia alemana para las decisiones de los socios que acaban con la existencia de la sociedad y sobre la base de la vinculación del patrimonio social a la satisfacción de los acreedores. El Tribunal Supremo alemán señala que los socios no pueden apropiarse del patrimonio social despreciando que el destino preferente de éste es la satisfacción de los acreedores de la sociedad y añade que fuera del procedimiento de liquidación, a los socios les corresponde únicamente “el exceso patrimonial que no es necesario para atender al cumplimiento de las obligaciones de la sociedad”. En el caso, bien podría afirmarse que lo que hicieron los socios fue repartirse dividendos sin que la situación financiera de la compañía lo permitiera. TIM Hellas había calificado los CPECs como “fondos propios” y el auditor de la compañía calificó el pago a los titulares de los CPECs por encima de su valor nominal como “un dividendo”. De forma que tal reparto podría considerarse como un reparto de dividendos ficticios que obligaría a su devolución dado que los accionistas-titulares de los CPECs que los recibieron no pueden considerarse de buena fe al ser, simultáneamente, los únicos accionistas y controladores de la sociedad (art. 278 LSC).

Se señala, que cuando una sociedad reparte dividendos ficticios, la consecuencia no es la responsabilidad ilimitada de los socios, sino la obligación de devolver las cantidades indebidamente percibidas, pero esta objeción puede orillarse si se tiene en cuenta que la aplicación de esta última regla no excluye la responsabilidad de los socios por los daños que tal reparto de beneficios haya causado a los terceros. Cuando el socio único o los socios dominantes se reparten el patrimonio social poniendo a la sociedad en grave peligro de no poder atender a sus obligaciones, no es difícil concluir que el daño para el acreedor insatisfecho alcanza a la totalidad de su crédito, sobre todo, si los medios a través de los cuales se han apoderado los socios del patrimonio social permiten afirmar que no sólo han privado de medios económicos a la sociedad, sino que han aumentado el riesgo de insolvencia de la misma y disminuido sus posibilidades de obtención de ingresos que se hubieran producido con una gestión ordenada del patrimonio social.

De ahí que sea razonable reservar la aplicación de este grupo de casos (y la responsabilidad del socio o socios por las deudas de la sociedad y no la mera devolución de las cantidades extraídas del patrimonio social) para los casos en los que la transferencia de activos de la sociedad a los socios se haya producido de forma específicamente reprobable lo que pone en relación este grupo de casos con los de confusión de patrimonios y con la responsabilidad concursal. Sobre esta base, se incluirían en estos grupos de casos las conductas de los socios dominantes consistentes en privar a la sociedad de sus activos productivos principales, impidiéndoles, por tanto, la obtención de ingresos futuros con los que responder a sus deudas, lo que exige de los socios atender escrupulosamente el principio de preferencia de los acreedores sobre los socios que preside la regulación de la liquidación de la sociedad ya que la sociedad deja, de facto, de estar en activo al privársele de los activos productivos fundamentales.

Aplicando esta doctrina al caso, lo que habría que comprobar es si TIM Hellas no pudo atender al pago de sus obligaciones frente a los acreedores por la política de sobreendeudamiento puesta en marcha por sus socios y, sobre todo, por la extracción de fondos vía rescate de los CEPCs. Si dicho rescate se produjo a un precio superior al valor de mercado, se podría acusar a los socios de TIM Hellas de haber actuado dolosamente en perjuicio de los acreedores de la sociedad lo que, eventualmente, podría constituir un delito de alzamiento de bienes. El hecho de que transcurrieran 3 años entre la venta de la compañía y el impago a los acreedores es relevante por lo que explicaremos a continuación.

El deber de gestionar los riesgos como parte del cumplimiento normativo y la responsabilidad de los administradores

Hemos explicado que los administradores de una sociedad no deben lealtad y diligencia a los acreedores. El beneficiario de tales deberes es la sociedad, no sus acreedores. Pero que eso no significa que los administradores no tengan deber alguno respecto de los acreedores de la sociedad (proveedores, clientes, financiadores, trabajadores).

Respecto de estos stakeholders, los administradores tienen un deber de “cumplimiento normativo”. Es decir, tienen la obligación de garantes del cumplimiento por la sociedad de los contratos que ésta hubiera celebrado con estos stakeholders y, en general, tienen un deber de garantes también del cumplimiento por la sociedad de todas sus obligaciones legales: que la sociedad cumpla las normas legales de todo tipo que regulan su comportamiento y, en particular, que cumpla de buena fe los contratos que la sociedad hubiera celebrado con cualquier tercero. Afirmar tal obligación es muy relevante porque la mayoría de esos contratos y obligaciones legales son “incompletos” en el sentido de que no prevén en detalle cuál es la conducta debida por parte de la sociedad, de manera que los administradores han de valorar, en cada caso, cuál es la mejor conducta a seguir (¿debe la sociedad pagar a ese acreedor? ¿debe aceptar la reclamación de ese cliente? ¿debe subir el salario a los empleados? ¿debe demandar a un proveedor que ha suministrado mercancías defectuosas? ¿debe retirar del mercado un producto cuando se revela dañino para los consumidores? ¿debe prohibir a los comerciales de la compañía seguir hablando con los comerciales de una competidora? ¿debe invitar al jeque del país donde la compañía va a construir una refinería a unas vacaciones de esquí en los Dolomitas?). La responsabilidad de los administradores es extracontractual – no son parte de esos contratos – pero deriva de su posición de garante.

Como hemos explicado en otro lugar, deber de garante no significa responsabilidad objetiva. Un garante viene obligado a establecer un sistema de control en el seno de la organización que permita asegurar razonablemente que los riesgos que se controlan no se convierten en “siniestros”. Y habrá infringido sus deberes cuando no ponga en marcha el sistema de control, o no elija y supervise adecuadamente a los que se encargan materialmente de ejecutar la política de riesgos o cuando no se sancione a los que infringen las normas sobre control de riesgos en el seno de la organización.

La llamada “responsabilidad social corporativa” debería distinguirse claramente del gobierno corporativo y del cumplimiento normativo y reservarse para lo que Tirole/Benabou llamaba la “filantropía delegada” y enjuiciarse – respecto de si los administradores cumplen o no con sus deberes fiduciarios – desde esta perspectiva (¿aumenta el valor de la empresa a largo plazo que la compañía realice actos filantrópicos que benefician a terceros distintos de los accionistas?)

En la reforma de 2014 de la Ley de Sociedades de Capital se ha reforzado notablemente este conjunto de normas. De acuerdo con el art. 217.4 LSC, la remuneración de los administradores debe diseñarse para evitar la “asunción excesiva de riesgos”. De acuerdo con el art. 262.1 LSC, “el informe de gestión habrá de contener una exposición fiel sobre la evolución de los negocios y la situación de la sociedad, junto con una descripción de los principales riesgos e incertidumbres a los que se enfrenta”; de acuerdo con el 262. 4 y “con respecto al uso de instrumentos financieros por la sociedad… el informe de gestión incluirá… Objetivos y políticas de gestión del riesgo financiero de la sociedad… y… la exposición de la sociedad al riesgo de precio, riesgo de crédito, riesgo de liquidez y riesgo de flujo de efectivo”. En particular, respecto de las sociedades cotizadas (pero la norma debe entenderse aplicable analógicamente a las sociedades no cotizadas de envergadura importante y sometida a riesgos semejantes, el art. 529 ter b) LSC establece como facultades indelegables del Consejo de Administración “La determinación de la política de control y gestión de riesgos, incluidos los fiscales, y la supervisión de los sistemas internos de información y control”. En el artículo 529 quaterdecies se atribuyen específicamente estas funciones de control de riesgos a la Comisión de Auditoría de constitución obligatoria en el seno del Consejo. Y, en el Código de Buen Gobierno, se recomienda que exista una unidad interna de control de riesgos. Esta atribución de competencias tiene efectos sobre la responsabilidad de los demás consejeros – los que no pertenecen a la comisión de auditoría – en cuanto que su responsabilidad se limita a la supervisión de lo que se haga en tal Comisión, pero no responden por lo que hayan hecho sus colegas de la citada Comisión. En el art. 540.6 e) LSC se obliga a las sociedades cotizadas a incluir en su Informe de Gobierno Corporativo una referencia y descripción del sistema de control de riesgos implantado por la sociedad.

En otras entradas hemos explicado en detalle la dinámica de esta obligación de gestión de los riesgos a cargo de los administradores. En lo que ahora interesa, la conducta de los administradores de TIM Hellas podría ser examinada desde dos puntos de vista.

En primer lugar, como una conducta fraudulenta: al ordenar a la compañía repagar los CEPCs a un valor superior a su nominal, estaban defraudando los derechos de los acreedores si la cantidad extraída por esta vía del patrimonio social y en beneficio de los socios era suficientemente grande como para aumentar significativamente el riesgo al que estaban sometidos los acreedores. Habría, al menos, dolo eventual por parte de los accionistas-administradores si cualquier tercero en su lugar habría comprendido que las probabilidades de que la sociedad no pudiera hacer frente a sus obligaciones eran elevadas como consecuencia de tal extracción de fondos.

En todo caso, podría afirmarse la infracción del art. 1902 CC por parte de los socios-administradores si el impago a los acreedores se hubiera evitado de haber desplegado una conducta conforme con los estándares de diligencia exigibles a los que gestionan una compañía que tienen elevadas deudas. En este punto, el estándar de diligencia de nuestras leyes de sociedades considera negligentes a los administradores que asumen riesgos disparatados o excesivos y a los que no implantan sistemas efectivos de gestión de los riesgos adaptados a las circunstancias de la compañía (tamaño, sector, grado de endeudamiento, utilización de derivados…).

Para no incurrir en el sesgo retrospectivo, habría que examinar si, en el momento en el que se produce el reparto de dividendos (la recompra de los CPECs), la operación se hizo por el Consejo de Administración según un procedimiento adecuado que incluía la comprobación de que TIM Hellas podría atender al pago de sus obligaciones sin dificultades tras la extracción de los fondos de la compañía. El plazo transcurrido hasta que se declaró el concurso, (en 2005 tiene lugar la adquisición por Apax y TPG, en 2007 se vende a Weather Investments y en 2009 se declara en concurso) no permite decidir definitivamente la cuestión. Si el dinero se extrajo entre 2006 y 2007 y se vende la compañía en 2007 y el comprador no paga nada por la compañía (si asumimos que los 500 millones pagados los recupera inmediatamente porque los vendedores dedican ese dinero a comprar acciones del comprador según hemos visto), la venta de las acciones en 2007 deviene sospechosa en el sentido de que indicaría que los vendedores (Apax y TPG) habrían percibido que el nivel de riesgo de ser accionista y administrador de TIM Hellas había aumentado y lo había hecho, precisamente porque la compañía estaba muy sobreendeudada (v., el gráfico). Téngase en cuenta que, en el momento de la venta, según narra The Economist, TIM Hellas tenía una deuda de 2.900 millones de euros. Si la deuda emitida por TIM Hellas y suscrita por terceros (si hubiera sido, también, suscrita por los socios, no habría problema porque acabaría convirtiéndose en capital mediante el correspondiente aumento de capital por compensación de créditos) era del tipo PIK y la compañía no podría razonablemente generar los recursos suficientes en el desarrollo de su actividad como para atender al pago de dicha deuda cuando ésta venciera (no teniendo que pagar interés alguno durante dicho período), podría afirmarse que TIM Hellas devino insolvente cuando se culminó la extracción de fondos (en diciembre de 2006) porque, aunque no tuviera problemas de liquidez (por el largo plazo de la deuda y su carácter de deuda PIK), o bien los socios aportaban nuevo capital para reducir significativamente el endeudamiento, o el impago se produciría irremisiblemente cuando venciera la deuda ante la imposibilidad de generar recursos suficientes para atender a ésta por la sociedad (los beneficios anuales de TIM Hellas en 2005 eran de poco más de 100 millones de euros y su facturación anual era de menos de 900 millones de euros).

La demanda se basa en el enriquecimiento injusto de Apax y TPG a costa de los acreedores de TIM Hellas. El Juez norteamericano ha considerado que se dan, prima facie, los requisitos para examinar si hubo enriquecimiento injusto (que en el Derecho norteamericano exige que exista una relación suficientemente próxima entre el empobrecido y el enriquecido). No se examina el carácter subsidiario de la acción.

Comentarios Recientes