Por Julio Segovia Martín

.

Mucho se ha escrito sobre el concepto de CDS (Credit Default Swap) y su relación con el contrato de seguro, ya sea por la finalidad común que comparten o bien por las similitudes estructurales que existen entre ambos. En estas líneas se expondrán ambos conceptos y defenderá por qué el CDS es equivalente a un contrato de seguro en la denominada “1ª Fase” del CDS y, por el contrario, no puede entenderse que exista tal equivalencia en la “2ª Fase” del CDS.

Sobre el contrato de seguro

.

El contrato de seguro se define como aquel acuerdo en que una parte (asegurado) se compromete a abonar una cuota o prima a la otra parte (asegurador) a cambio de que éste, para el supuesto de que ocurra el siniestro, le abone una cantidad concreta en función del daño causado por dicho siniestro. Estamos, por tanto, ante un contrato cuyo objeto esencial es la transferencia del riesgo del asegurado al asegurador.

En términos de eficiencia, mediante el seguro, el asegurado consigue maximizar su utilidad entregando al asegurador una cantidad de dinero cuando ésta tiene para él menor valor (no ha sucedido el siniestro pero hay riesgo de que ocurra) y recibiendo del asegurador una cantidad de dinero cuando ésta tiene para él un mayor valor (el siniestro ha acaecido provocando pérdidas económicas al asegurado).

El asegurado, no tiene incentivos para desear que ocurra el suceso perjudicial, prefiere que no ocurra.

Sobre el Credit Default Swap (CDS)

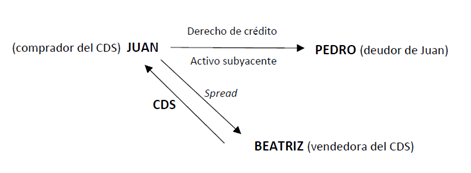

El CDS es un producto derivado financiero cuya función es la de asegurar el cumplimiento de la obligación que existe en el activo subyacente o activo de referencia del CDS. Véase con un ejemplo: si Juan es el acreedor de Pedro por una deuda (esta deuda será el activo subyacente del CDS), Juan tiene un derecho de crédito frente a Pedro. Si Juan temiera la insolvencia futura de Pedro, podría acordar con Beatriz la constitución de un CDS para proteger su derecho de crédito. Sencillamente, Beatriz, la vendedora del CDS, se comprometería a pagar a Juan la deuda (o una cantidad de dinero) en caso de insolvencia de Pedro, a cambio de que Juan le pague una prima periódica (spread) en función del riesgo de insolvencia de Pedro.

La primera fase del CDS

Así las cosas, el CDS equivale, en esencia, a un contrato de seguro en el que Beatriz sería la aseguradora de un riesgo futuro (la insolvencia o default de Pedro) y Juan sería el asegurado. En este contrato de seguro o CDS en 1ª Fase, Juan abonaría la prima periódica (spread) o prima de seguro para que, en caso de que se produjera la insolvencia de Pedro, Beatriz tuviera que pagarle la cantidad convenida. Damos por supuesto que Juan es acreedor de Pedro y, por tanto, la insolvencia de Pedro es, para él, un siniestro.

En esta primera fase, por tanto, no existen incentivos en Juan que le hagan desear que su deudor no cumpla. Estos incentivos no existen porque Juan es el titular del derecho de crédito (activo subyacente del CDS) y el titular del CDS al mismo tiempo. Convergen en Juan la titularidad del crédito y del CDS sobre dicho crédito. En tales casos, estamos ante un contrato de seguro en puridad, al menos, en lo que a sus elementos estructurales y conceptuales se refiere.

Cuando se decide comercializar el CDS de Juan en un mercado secundario no organizado u over-the-counter (OTC), caracterizado por su mínima regulación, puede decirse que se está en la 2ª Fase del CDS.

La segunda fase del CDS

En esta etapa, el CDS ha cambiado de titular. Juan ha dejado de ser titular del CDS y, por ende, ya no convergen en la figura de Juan la titularidad del CDS y la de su activo subyacente (recordamos, el crédito de Juan frente a Pedro). En esta segunda fase

En este momento, ya no existe interés en el nuevo titular del CDS en que un tal Pedro, al cual ni conoce ni le importa no conocer, cumpla con la obligación frente a Juan. Es más, al nuevo titular del CDS puede interesarle, según las circunstancias, que Pedro incumpla su obligación para poder así cobrar la cantidad convenida en el contrato primario entre Juan y Beatriz. Esta separación en la titularidad del CDS es clave, porque lleva consigo otra separación, la del interés de que Pedro cumpla su obligación. Ahora, existen incentivos en el titular del CDS que le hacen desear el incumplimiento de Pedro, alejándose de esta forma de la figura del contrato de seguro, para adentrarse en el mercado de los derivados financieros en sentido estricto.

Conclusiones

Pueden extraerse de la exposición las siguientes conclusiones generales:

- El CDS en la primera fase es un derivado financiero positivo para la economí Las externalidades que genera son plenamente asimilables a las de un contrato de seguro. El comprador del CDS no tiene incentivos para que su deudor incumpla, ahora bien, el riesgo que existe de quiebra o default de su deudor lo asegura legítimamente mediante la compra de un CDS. Por lo tanto, habrá de someterse a la regulación del contrato de seguro.

- El CDS en la segunda fase es un derivado financiero cuya transmisión, debidamente informada, genera externalidades negativas. El comprador de un CDS de segunda fase, no conoce de primera mano el riesgo de default del activo subyacente. La transferencia indiscriminada y sin conocimiento de este tipo de CDS provoca, necesariamente, la desviación de la función primaria (de cobertura de un riesgo real) para la que fue concebido el CDS y muta, en consecuencia, en un derivado financiero de máximo riesgo. Se convierte en una pura apuesta, dado que el adquirente no está sometido al riesgo de insolvencia del deudor y no conoce el riesgo real del incumplimiento del deudor del activo subyacente.

- Se pervierten los incentivos. Un comprador de CDS de segund fase puede desear que el deudor del activo subyacente quiebre, para así cobrar el dinero pactado con el vendedor del CDS.

- El tráfico desinformado de los CDS en mercados de mínima regulación (OTC) genera externalidades negativas en cuanto genera riesgos de incumplimiento ficticios, no basados en el riesgo real de incumplimiento del deudor del activo subyacente, sino en la pura especulación del CDS objeto de tráfico.

Foto: JJBose

[…] Debe existir un interés protegible, lo que significa que el asegurado debe tener alguna relación de contenido económico con el bien objeto del seguro de manera que la producción del siniestro sea un “mal” para el asegurado (“tengo interés en que la casa no se destruya por un incendio o que no me roben la radio del coche”). Con ello se trata de evitar que el asegurado provoque el siniestro de forma dolosa. De manera que, si no hay interés, el contrato es nulo. El bien puede ser de cualquier naturaleza y la relación económica entre el sujeto y… Ver más »

[…] Efectos perversos: ¿puedo estar interesado en que Antonio NO me devuelva lo 10? ¿En qué circunstancias? ¿Se multiplica el volumen de crédito en una economía? ¿se asigna el riesgo al que está en […]