Por Francisco Garcimartín

Introducción

Hace unos días han concluido las negociaciones de la Directiva europea sobre reestructuración preventiva y segunda oportunidad. El modelo de los llamados “marcos de restructuración preventiva” finalmente adoptado por el legislador europeo no se aparta sustancialmente del que contenía la Propuesta original de la Comisión, aunque sí introduce algunas novedades. Este modelo va a determinar el futuro de nuestro “Derecho pre-concursal” (o “de reestructuración preventiva”), y va a afectar también a otros sectores próximos como el propio Derecho concursal (en sentido más estricto) o el Derecho societario. Sin perjuicio del análisis más detallado del texto definitivo, que iremos haciendo en próximas entradas, el objeto de esta primera aportación es describir las ideas principales sobre las que descansa dicho modelo y apuntar sus fundamentos normativos.

Cuatro grupos de empresas

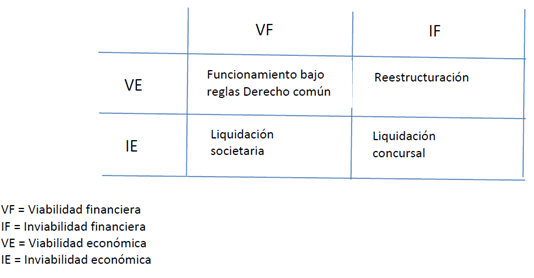

La Directiva arranca de la tipología empresarial que se utiliza comúnmente en el Derecho concursal. Conforme a esta tipología, las empresas se suelen dividir en cuatro grupos en función de dos conceptos diferentes pero relacionados: viabilidad económica (u operativa) y viabilidad financiera.

(i) Empresas viables, tanto desde el punto de vista económico como financiero. Estas empresas deben continuar en funcionamiento, sometidas a las reglas generales del Derecho común (civil y mercantil). Cualquier reestructuración operativa o financiera debe, por consiguiente, respetar dicho régimen, y no hay motivos para establecer privilegio o especialidad legal alguna.

(ii) Empresas inviables, tanto desde el punto de vista económico como financiero. Estas empresas deberían cerrarse y liquidarse. Y como recoge la Directiva en sus considerandos, deben liquidarse “tan rápido como sea posible» (cdo. 2). Lo normal es que se liquiden mediante un procedimiento concursal, al menos cuando concurra una pluralidad de acreedores.

(iii) Empresas inviables económicamente, pero viables financieramente. La inviabilidad económica implica que los rendimientos operativos (que se deducen habitualmente de indicadores como el EBIDTA) son muy bajos o directamente negativos, y no es previsible que la tendencia vaya a cambiar. La empresa tiene un valor actual neto negativo. Por consiguiente, no tiene sentido que siga en funcionamiento. Sin embargo, es teóricamente posible que no tenga problemas financieros (al menos a corto o medio plazo), si su financiación es prácticamente toda a través de capital, no de deuda: esto es, sin son los socios quienes han financiado a la empresa. La mejor opción, en este caso, será también la liquidación, pues el valor de los activos para sus dueños es mayor en un uso alternativo, pero no por vía concursal sino societaria.

(iv) Por último, empresas viables económicamente, pero inviables desde el punto de vista financiero. La viabilidad económica implica que la empresa tiene márgenes operativos o flujos libres de caja positivos, su valor en funcionamiento es mayor que en liquidación y por lo tanto tiene sentido mantenerla como tal. No obstante, su inviabilidad financiera implica que el deudor no va a poder pagar las deudas en el momento de su vencimiento. Sus problemas no derivan de una ineficiencia operativa sino a un excesivo endeudamiento o de un desfase entre la fecha de cobro de los rendimientos operativos y la fecha de vencimiento del pasivo. En este caso, la conservación de la empresa pasa necesariamente por la reestructuración de este pasivo.

Problema: el Derecho vigente

Sin embargo, el legislador europeo ha diagnosticado que los Estados Miembros no disponen de un marco normativo apropiado para abordar eficazmente esas situaciones y esta laguna justifica su intervención.

El Derecho civil

Por un lado, las reglas del Derecho civil o común son insuficientes para resolver los dos niveles de problemas que pueden surgir en este tipo de situaciones y que pueden abocar a resultados sub-óptimos o ineficientes: (i) los que derivan del conflicto entre acreedor y deudor (monopolio bilateral); (ii) y los que derivan del conflicto entre los propios acreedores (problemas de acción colectiva).

Conflicto acreedor-deudor

Conforme a las reglas del Derecho común, ningún acuerdo de reestructuración se puede imponer en contra de la voluntad del deudor. Esto plantea un problema de comportamiento oportunista y el consiguiente riesgo de “chantaje”. El deudor puede intentar quedarse con una parte del pastel mayor de la que le correspondería según los términos pactados con sus acreedores amenazando con la liquidación de la compañía, y la consiguiente pérdida del excedente asociado a la reestructuración, aunque él también acabe sufriendo. Las razones pueden ser múltiples. Bien por motivos irracionales (la empresa, “mía o de nadie”), bien por motivos racionales (si es un jugador de repetidas jugadas y quiere cobrar reputación de negociador “halcón”, puede ser preferible asumir una perdida hoy pensando en extraer más réditos en negociaciones futuras). Pero también puede obedecer a motivos más legítimos: porque piense honestamente que la empresa vale mucho más de lo que el acreedor está dispuesto a dejarle (pensamiento que puede tener una explicación psicológica).

Ejemplo. Quizás la idea se visualice mejor con un ejemplo, aunque resulte simplificado y artificial. Imaginemos una empresa con valor en libros de 14, cuyos activos en liquidación valen 10 (i.e. es lo que un tercero está dispuesto a pagar por todo), y cuyo valor en funcionamiento es 12 (i.e. solo si se mantienen como tal se generarán los flujos futuros cuyo valor actual es 12). El pasivo de la compañía es 11 y su vencimiento va a tener lugar en un par de meses. No obstante, por falta de liquidez, el deudor no va a poder hacer frente a este pago. La solución óptima es que el acreedor y el deudor se pongan de acuerdo para reducir el capital y renegociar los términos del crédito, pues ni al acreedor ni al deudor les interesa que se ejecute el crédito y se liquiden los activos (el acreedor sólo cobraría 10 y el deudor nada). Esto es, hay un excedente asociado a la reestructuración cuyo valor es 2. En esta tesitura, lo natural es repartirse el excedente por mitades. El acreedor debería quedarse con 11 (vía capitalización de parte del crédito, por ejemplo). Y el deudor con 1, reduciendo su parte del capital. No sólo es más eficiente ex post, sino también ex ante pues refleja lo que cada parte ha negociado. El riesgo es el deudor se oponga a ese acuerdo y pretenda quedarse por entero con el excedente (ie 2). Y que por su empecinamiento (racional o irracional), se acaben liquidando los activos. Es verdad que lo mismo se puede predicar del acreedor. Pero con algunas diferencias importantes (al margen de que los acreedores no padecen el ownership effect): el acreedor es “deuda” y por lo tanto tiene un derecho a cobrar, y el deudor siempre podría “comprar” el consentimiento del acreedor pagándole 11 (el valor de su crédito).

Es cierto que el Derecho común ofrece mecanismos indirectos para reducir ese riesgo, en particular los derechos de garantía real, pero no son perfectos. Los derechos de garantía real son (i) derechos de realización de valor, (ii) y en principio, sobre activos individuales. No cabe una “ejecución por apropiación” y “sobre toda la empresa” en el Derecho español, ni en el de muchos otros Estados miembros.

Ejemplo. En el ejemplo anterior, el acreedor podría haber constituido una garantía real sobre los activos del deudor, pero sólo alcanzaría su valor de liquidación (ie 10), no cabe una garantía real sobre el “going concern” en su conjunto. Es verdad que mediante estructuras indirectas, como una prenda sobre las acciones o participaciones de la sociedad titular de la empresa, se puede conseguir algo parecido, pero no están exentas de problemas (no cabe una ejecución por apropiación, salvo en el ámbito del RDL 5/2005, o pueden activar cláusulas de cambio de control, por ejemplo).

La conocida “prenda luxemburguesa” es el sistema más acabado para facilitar las ejecuciones por apropiación y sobre toda la “unidad productiva”. Naturalmente, esto también genera sus propios costes, ya que puede utilizarse abusivamente (en particular, teniendo en cuenta la amplitud con las que se redactan las cláusulas de vencimiento anticipado) para privar al deudor de su derecho de opción como acreedor residual (Garcimartín, ADC, 43, 2018, p. 11 y sig.). Es cierto que puede achacarse a su propia voluntad, pero entonces el problema se traslada al Derecho societario (¿pueden los administradores, sin acuerdo de junta, otorgar a los acreedores la opción de quedarse con la compañía por el valor de su crédito por prácticamente cualquier motivo que sea contractualmente calificado como event of default,

Conflicto entre acreedores

Por otra parte, y este es el problema principal, las reglas del Derecho civil tampoco son suficientes para resolver ciertos problemas de acción colectiva.

El argumento es sobradamente conocido. Dichas reglas se basan en el consentimiento individual: ningún acreedor puede verse obligado a modificar los términos o la naturaleza de su crédito en contra de su voluntad. Sin embargo, esta exigencia puede plantear un problema de acción colectiva, en particular cuando se trata de acreedores dispersos y heterogéneos, que concurren sobre un patrimonio común. Aunque el deudor este dispuesto a sacrificarse y para los acreedores, en términos colectivos, sea preferible la reestructuración de su créditos, cada acreedor preferirá individualmente conservar los términos originales de su crédito y que sean los demás quienes se sacrifiquen. Incluso aunque su comportamiento no sea oportunista o desleal (por ejemplo, porque honestamente no crea en la viabilidad de la empresa), su conducta puede provocar una externalidad negativa sobre los demás acreedores (que si confían en dicha viabilidad) si la reestructuración no sale adelante.

Ejemplo. En el caso anterior, aun cuando el deudor estuviese dispuesto a reducir su participación en el capital, si los acreedores son muchos, heterogéneos y dispersos, la negociación del acuerdo de reestructuración plantea problemas de coordinación, por un lado, y problemas de comportamiento oportunista, por otro. Para cada acreedor individual, la opción preferida (o estrategia dominante) es que los otros se sacrifiquen, asumiendo ellos la espera o la capitalización de sus créditos, y cobrar él lo que se le debe y cuando se le debe. Naturalmente, si todos se comportan así, la negociación está abocada al fracaso y la empresa acabará liquidándose.

El Derecho concursal

En principio, las reglas del Derecho concursal se han diseñado para resolver esos problemas y en particular, el segundo. No obstante, también se han mostrado insuficientes, fundamentalmente por razones procedimentales.

Una de las funciones principales del Derecho concursal es evitar los problemas de acción colectiva entre los acreedores, pero también de oportunismo del deudor. El Derecho concursal establece un elenco de reglas de coordinación y cooperación entre acreedores dispersos y heterogéneos. Sustituye el consentimiento individual por el consentimiento colectivo: bajo su amparo se puede adoptar un convenio que permita la reestructuración del pasivo y conservar la empresa sin necesidad de acuerdo unánime de todos los acreedores. Y aunque no elimina completamente el riesgo de comportamiento oportunista del deudor (pues en el ordenamiento español éste siempre tiene la llave de la liquidación), sí que reduce este riesgo ante las amenazas de responsabilidad concursal.

Sin embargo, la práctica demuestra que, por la propia dinámica del procedimiento concursal, la inmensa mayoría de los concursos se ven abocados a la liquidación (más del 95% en España). Incluso cuando se liquida unidades productivas su valor de liquidación es significativamente menor que el que se hubiese obtenido en un procedimiento de venta en condiciones normales de mercado. Existe bastante consenso en que el procedimiento concursal no es apropiado para reestructurar una empresa y mantenerla en funcionamiento. La situación es parecida es otros muchos Estados miembros.

Los “marcos de reestructuración preventiva”

Ante esta situación, el legislador europeo, como ya había hecho en buena medida el legislador español, intenta diseñar un régimen jurídico que proporcione lo mejor de ambos mundos: resolver los problemas de acción colectiva, e incluso de monopolio bilateral, pero sin los costes del procedimiento concursal. Bajo un principio de intervención judicial mínima (vid. cdo. 18), los marcos de reestructuración preventiva previstos por la Directiva permiten extender los términos del acuerdo de reestructuración a acreedores disidentes, incluso a clases enteras de acreedores o al propio deudor, sin pasar por el túnel del procedimiento concursal.

El nuevo régimen es, en este sentido, “Derecho especial” frente al Derecho civil o común, ya que, en el lado de los acreedores, sustituye el consentimiento individual por el consentimiento colectivo, e incluso permite una imposición del acuerdo de reestructuración en contra de la voluntad del propio deudor. Admite, dicho de manera descarnada y bajo determinadas condiciones, una “ejecución por apropiación” de la empresa. Frente al Derecho concursal también es Derecho especial, pero por motivos procesales: todo eso se puede hacer sin necesidad de abrir un procedimiento concursal formal. Lo que no debería ser, en cambio, es Derecho especial por razones sustantivas. No tiene sentido que bajo este nuevo régimen se puedan restringir los derechos individuales en mayor medida de lo que pueden hacerse dentro del concurso. Por ello, la implementación de la Directiva en nuestro país exigirá una cuidadosa revisión de nuestro Derecho concursal para mantener la consistencia interna del sistema.

Reestructuración financiera y reestructuración operativa

Una salvedad, antes de continuar, no es ociosa. Pese a la claridad conceptual de la tipología descrita al principio, la realidad es más compleja. La inviabilidad financiera suele ir acompaña de problemas operativos; y por este motivo, las reestructuraciones financieras suelen estar condicionadas a reestructuraciones operativas, como ventas de unidades de negocio, cierre de proyectos o reducciones de plantilla. No obstante, si no se quiere perjudicar la libre concurrencia del mercado, y salvo excepciones puntuales, estas reestructuraciones operativas deben hacerse bajo las reglas generales del Derecho civil, mercantil, laboral, administrativo o fiscal. De otro modo, ie si se estableciesen privilegios frente a los demás operadores, se estarían utilizando los marcos de reestructuración preventiva para mantener en el mercado a empresas que no pueden sobrevivir por sus propios medios. Los marcos de reestructuración preventiva ofrecen herramientas especiales para reestructura el pasivo, no el activo.

Objetivos

Como hemos apuntado, los marcos de reestructuración preventiva establecen un régimen o Derecho especial, que restringe o limita los derechos subjetivos tal y como están configurados en el Derecho común general (civil o mercantil). Por eso es importante, en primer lugar, diseñar bien los presupuestos o controles de entrada en ese régimen especial y en segundo lugar, fijar adecuadamente sus salvaguardas: Las restricciones de los derechos individuales no deben ir más allá de lo estrictamente necesario para alcanzar los objetivos de este régimen especial.

En concreto, y como también hemos apuntado ya, los objetivos de este régimen son dos: uno maximizador y otro distributivo. Los marcos de reestructuración preventiva tienen como objetivo principal maximizar el valor de la empresa post-reestructuración como alternativa a su liquidación. Deben, por ello, permitir que las empresas que son económicamente viables pero atraviesan dificultades financieras se puedan separar de los demás y mantenerse en funcionamiento, sin pasar por el procedimiento concursal. Pero, a su vez, deben incentivar que las empresas inviables se liquiden, y cuanto antes mejor. Esto es, debe evitar que empresas inviables se acojan a este procedimiento para posponer su liquidación

En segundo lugar, el régimen especial debe asegurar que el excedente asociado a la reestructuración se reparta respetando, en la mayor medida posible, los rangos y preferencias negociados por cada acreedor. Sólo así se evita que se incremente arbitrariamente el coste del crédito ex ante y se asegura que la solución final se acerque lo más posible a la solución negociada hipotéticamente por todos los afectados.

Presupuesto y condiciones

Los fundamentos del sistema y la necesidad de no distorsionar el coste del crédito ex ante exigen la concurrencia de un presupuesto objetivo, la alternativa del concurso, y de dos condiciones mínimas para imponer un acuerdo (o plan, si se prefiere) de reestructuración bajo las reglas del Derecho especial, la viabilidad empresarial y el respeto de los rangos crediticios.

Alternativa: el concurso

El presupuesto objetivo que sirve de puerta de entrada a los marcos de reestructuración preventiva es la materialización del riesgo concursal. La aplicación de este régimen especial sólo se justifica si el deudor atraviesa dificultades financieras y éstas son de tal índole que, si el acuerdo de reestructuración no se homologa, la alternativa más realista sea el concurso.

La Directiva habla de “probabilidad de concurso”, esto es, debe verificarse que de no homologarse el acuerdo de reestructuración hay una probabilidad de que la empresa devenga insolvente (en insolvencia actual o inminente), pero remite su concreción al Derecho nacional. A nuestro juicio, esta probabilidad debería ser muy alta. De nuevo, la injerencia en los derechos individuales que conlleva un acuerdo de reestructuración con arrastre de acreedores disidentes y la consiguiente distorsión del mercado del crédito que eso provoca (pues se obliga a una parte a (re)financiar un proyecto empresarial que no comparte y en consecuencia, el precio del crédito no se fija en condiciones de mercado) sólo debe admitirse en situaciones muy próximas a la insolvencia. O dicho de otro modo, cuando ello sea necesario para evitar el concurso y la consiguiente liquidación en la que se supone todos los interesados acabarían en peor situación. Si no hay riesgo de concurso próximo o inminente, no deberían cambiarse las reglas del juego y colectivizar los derechos individuales. Tampoco, si el riesgo concursal no es elevado, tiene sentido cristalizar anticipadamente las opciones que el crédito de todo acreedor residual conlleva sobre sus acreedores preferentes (vid., de nuevo, Garcimartín, loc.cit).

La Directiva no prejuzga cómo debe controlarse este presupuesto, si ex ante o ex post, si ex officio o a instancia de parte. A nuestro juicio, en relación con el primer aspecto, el control debería ser ex post, ie una vez adoptado el acuerdo de reestructuración por las mayorías necesarias, pues cualquier control ex ante provocaría una dilación muy comprometida del procedimiento. Una vez aprobado el acuerdo, éste debe incluir una justificación de su necesidad para evitar el concurso del deudor (vid. 8 (1) (g) de la Directiva). Y correspondería a los acreedores disidentes impugnarlo sobre la base de que no se da ese presupuesto objetivo, ie que el concurso no es una alternativa realista si el acuerdo no se homologa. En otras palabras, que el acuerdo no es necesario para evitar el concurso.

Viabilidad empresarial

La elusión del concurso solo tiene sentido si la empresa es viable y por consiguiente, debe darse esta condición para que un acuerdo de reestructuración se beneficie del régimen especial.

Como hemos apuntado más arriba, la viabilidad empresarial se vincula a los rendimientos operativos: son positivos y lo suficientemente altos como para que merezca la pena mantener a la empresa en funcionamiento como alternativa a su liquidación concursal. Sólo en este caso se justificaría establecer un régimen normativo especial que se aparte de las reglas del Derecho común y que se vaya a imponer a acreedores que no comulgan con su contenido.

El problema es que la viabilidad de una empresa es una previsión de futuro que se basa en múltiples variable y por consiguiente, conlleva una relativa incertidumbre. La Directiva prevé un sistema de doble control de la concurrencia de este presupuesto: uno interno y otro externo.

En primer lugar, el control interno descansa sobre los propios interesados. Quienes están en mejores condiciones para conjeturar si la empresa es viable son los propios acreedores: son, junto con el deudor, quienes tienen más información y quienes tienen los incentivos apropiados para no equivocarse, pues son ellos quienes van a sufrir las consecuencias. Por ello, la Directiva se basa en la “sabiduría del colectivo”: si una mayoría cualificada de acreedores está dispuesta a sacrificarse para mantener a la empresa en funcionamiento será porque están convencidos de su viabilidad. El voto mayoritario favorable al acuerdo de reestructuración es el mejor indicio de que las precisiones sobre la viabilidad de la empresa no son descabelladas o irreales. No obstante, para que este argumento funcione es importante que se den ciertas condiciones: el voto ha de ser informado, libre (no inducido ni coaccionado por premios o sanciones) y ejercido por quienes se ven afectado por la reestructuración.

El control externo corresponde en última instancia al juez, sin perjuicio de que pueda combinarse con otras posibilidades (un experto independiente o incluso un administrador experto en reestructuraciones). Naturalmente, el juez no tiene ni la información ni los conocimientos para hacer un examen exhaustivo del plan de viabilidad. Pero esto no es algo extraordinario en la tarea judicial cuando se trata de decisiones sobre el valor de una empresa. En principio, su control debe ser ex post, ie una vez aprobado el acuerdo, formal y de procedimiento. A partir de aquí, quienes impugnen el acuerdo de reestructuración tienen la carga de la prueba y deberán convencer al juez de su inviabilidad.

Y estos acreedores disidentes disponen de dos vías de impugnación.

- La primera, y más difícil en la práctica, es impugnar el plan de viabilidad. En este caso, el control judicial debe centrarse preferentemente en el procedimiento de adopción del acuerdo y en indicios: elementos cómo qué mayoría ha votado a favor del acuerdo, que la votación no está sesgada o contaminada por intereses espurios, o que el experto que ha elaborado el plan o que informa sobre él no tiene intereses personales que puedan prejuiciar su criterio.

- La segunda, y más efectiva, es el llamado “mejor interés de los acreedores”, esto es, que el acuerdo de reestructuración debe siempre respetar la cuota hipotética de liquidación. Cada acreedor tiene un derecho individual a esta cuota y así se garantiza que el valor de reestructuración es superior al de liquidación. Es decir, que la reestructuración es “Pareto-eficiente”. Este derecho conlleva que si un acreedor no vota a favor del acuerdo de reestructuración podrá impugnarlo alegando que lo que ha recibido en el plan tiene un valor inferior a lo que hubiese recibido si la empresa se hubiese liquidado.

Aplicación práctica

En la práctica, sin embargo, la aplicación de este criterio no es fácil. Por un lado, debe valorase lo que dicho acreedor recibe conforme al acuerdo de reestructuración: si es un crédito con condiciones distintas, su nominal debe descontarse a valor actual (con los problemas inherentes que plantea la fijación de la tasa de descuente aplicable); y si son acciones, deberán igualmente valorarse conforme a los criterios habitualmente utilizados en la valoración de empresas. Por otro lado, deberá determinarse la cuota hipotética de liquidación, que en principio deberá calcularse a partir de lo que dicho acreedor hubiese cobrado en una liquidación concursal y descontarlo a valor presente. Repárese en que la garantía de la cuota de liquidación implica que se sustituye una regla de propiedad (nadie está obligado a refinancia un proyecto empresarial en contra de su voluntad) por una regla de responsabilidad (se le puede obligar garantizándole, al menos, su cuota de liquidación). La justificación estribaría en que debido a la situación de monopolio bilateral y/o a los problemas de acción colectiva, la solución transaccional no es la más viable.

Las últimas versiones de la Directiva no se limitan a la liquidación concursal como escenario de referencia, sino a la mejor alternativa posible al acuerdo de reestructuración (art. 2(1)(9)). Pero teniendo en cuenta lo que hemos dicho en el apartado precedente, el escenario de comparación debería ser el concursal.

Respeto de los rangos crediticios

El tercer elemento atañe al reparto de las cargas. O dicho en positivo, a cómo debe repartirse el excedente asociado a la reestructuración (el “going concern surplus”). A estos efectos, la Directiva distingue entre el derecho individual a la cuota de liquidación (supra) y el derecho a ese excedente. A diferencia del primero, este segundo es un derecho colectivo y por clases. Se supone que la restructuración es resultado de un esfuerzo colectivo y por lo tanto el reparto del excedente asociado a ella debe ser también objeto de decisión colectiva.

La Directiva no impone cómo debe hacerse ese reparto, pero sí el criterio que se va a aplicar en el caso de que no haya acuerdo de todas las clases sobre el plan de restructuración. Este criterio toma como referencia los rangos crediticios y en consecuencia, tiene un doble componente: vertical y horizontal. En principio, y salvo que se acuerde colectivamente otra cosa, los créditos del mismo rango debe ser tratados pari passu, y los de rango distinto según su preferencia. La Propuesta original de la Comisión optaba por una aplicación estricta de la regla de prioridad absoluta. El texto final es más flexible y deja otras opciones a los Estados miembros. Sin embargo, no debe olvidarse que la separación de la regla de prioridad absoluta tiene una repercusión negativa en el coste del crédito ex ante.

A modo de conclusión

En su versión final, la Directiva es más estricta que la propuesta original en algunos aspectos, pero mucho más flexible en otros. Deja, en definitiva, bastante espacio a los Estados miembros para que concreten el modelo nacional. Por eso es fundamental, antes de cualquier discusión del detalle, entender bien los presupuestos y objetivos normativos del sistema. El único propósito de esta entrada es contribuir a un debate racional sobre ellos y sobre la ubicación de este este nuevo régimen dentro del sistema jurídico en su conjunto. Una vez que tengamos claro el marco conceptual y los fundamentos normativos del nuevo régimen, es cuando podemos empezar a discutir los detalles.

Foto: @thefromthetree

Trackbacks/Pingbacks