Por Francisco Garcimartín Alférez

Introducción

Como cualquier otra actividad jurídico-privada que se desarrolla en el contexto internacional, los contratos internacionales se concluyen y ejecutan en un mundo jurídicamente fraccionado. No hay un Derecho de los contratos universal, sino que cada Estado tiene su propio Derecho de los contratos. España tiene sus reglas contractuales, Francia las suyas y Brasil las suyas. En algunos aspectos pueden coincidir y en otros no. Esto genera una notable incertidumbre jurídica. Una empresa española que vende sus productos a una empresa francesa se encuentra, como mínimo, ante dos Derechos contractuales potencialmente aplicables: el francés y el español. Si el contrato conlleva prestaciones en otro Estado o involucra a más empresas de otros Estados, el número de ordenamientos en juego aumenta.

Para reducir esta incertidumbre en la que se mueven los contratos internacionales, los Estados han establecido diferentes reglas supra-nacionales uniformes. Estas reglas son de dos tipos.

(a) Unos textos armonizan las normas de conflicto, esto es, las normas que designan la ley estatal que se va a aplicar a un contrato internacional. En el Derecho español el texto fundamental es el Reglamento 593/2008, de 17 de junio de 2008, sobre ley aplicable a las obligaciones contractuales (conocido como Reglamento Roma I). Este reglamento garantiza que la ley aplicable a un contrato internacional vaya a ser la misma en todos los Estados de la Unión Europea.

(b) Otros textos armonizan el Derecho material. Su propósito no es designar la ley de un Estado como ley aplicable al contrato, sino establecer un régimen contractual uniforme al margen de los Derechos nacionales y común para todos los Estados parte. Es un Derecho de los contratos supranacional. El texto más relevante es el Convenio de Viena de 11 de abril de 1980 sobre compraventa internacional de mercaderías. Este convenio regula la formación del contrato y los derechos y obligaciones del vendedor y del comprador dimanantes de ese contrato (art. 4). Este texto, como la mayoría del Derecho contractual, es dispositivo: las partes pueden excluir total o parcialmente su aplicación (art. 6).

La estructura del Reglamento Roma I se puede describir a partir de tres ideas.

(a) En primer lugar, el régimen general se basa en la autonomía de la voluntad (art. 3) y, en su defecto, en un listado de normas diferenciadas por categorías de contratos, cuya finalidad es aplicar la ley del Estado donde típicamente se va a localizar el centro de gravedad de cada categoría contractual, acompañadas por una cláusula de escape (art. 4).

(b) En segundo lugar, el Reglamento establece cuatro regímenes especiales para cuatro categorías de contratos, justificadas –fundamentalmente– por la necesidad de protección de una de las partes en el contrato: contratos de transporte (art. 5), contratos de consumo (art. 6), contratos de seguro (art. 7) y contratos de trabajo (art. 8). Estas reglas especiales corrigen los fallos que presenta el principio de autonomía de la voluntad en situaciones de asimetría contractual.

(c) Por último, el Reglamento articula la protección de intereses generales o jurídico-públicos a través de las llamadas “normas de policía”, que responden a sus propias conexiones y, por lo tanto, juegan al margen de esas normas de conflicto ordinarias (art. 9). Esta cláusula corrige el principio de autonomía de la voluntad ante el otro tipo de fallos típicos que puede presentar: las externalidades negativas.

El objeto de esta entrada es analizar el régimen aplicable a los contratos de consumo. En este caso, y a diferencia de los contratos de transporte, la técnica de protección de la parte supuestamente débil es más intensa y no se articula mediante la restricción del elenco de leyes elegibles, sino mediante el principio de mayor favorabilidad: las partes pueden elegir libremente la ley aplicable, pero sin que ello prive al consumidor de la protección que le ofrecen las leyes del país de su residencia habitual si el contrato se ha concluido en determinadas circunstancias. Puede decirse que en este ámbito la autonomía de la voluntad sólo juega a favor del consumidor.

Artículo 6 (1) y (2) Reglamento Roma I

“Sin perjuicio de los artículos 5 y 7, el contrato celebrado por una persona física para un uso que pueda considerarse ajeno a su actividad comercial o profesional («el consumidor») con otra persona («el profesional») que actúe en ejercicio de su actividad comercial o profesional, se regirá por la ley del país en que el consumidor tenga su residencia habitual, siempre que el profesional

a) ejerza sus actividades comerciales o profesionales en el país donde el consumidor tenga su residencia habitual, o

b) por cualquier medio dirija estas actividades a ese país o a distintos países, incluido ese país, y el contrato estuviera comprendido en el ámbito de dichas actividades.

No obstante lo dispuesto en el apartado 1, las partes podrán elegir la ley aplicable a un contrato que cumple los requisitos del apartado 1, de conformidad con el artículo 3. Sin embargo, dicha elección no podrá acarrear, para el consumidor, la pérdida de la protección que le proporcionen aquellas disposiciones que no puedan excluirse mediante acuerdo en virtud de la ley que, a falta de elección, habría sido aplicable de conformidad con el apartado 1.

Ámbito de aplicación

La delimitación del ámbito de aplicación de la regla espacial prevista para los contratos de consumo viene condicionada por la conjunción de dos variables: (a) una de naturaleza material, sólo se aplica a los contratos celebrados entre un profesional y un consumidor, (b) y otra de naturaleza territorial, sólo protege a los llamados “consumidores pasivos o sedentarios”. Es necesario que se den ambas circunstancias para que juegue la regla de protección del artículo 6, si bien, incluso dentro de ese ámbito, se excluye expresamente una serie de supuestos.

En relación a la primera (ámbito de aplicación material), la regla contenida en el artículo 6 se aplica a cualquier contrato celebrado entre una persona física para un uso que pueda considerarse ajeno a su actividad profesional o comercial, el consumidor, y un profesional que actué en ejercicio de su actividad. El único elemento relevante es de carácter subjetivo. Ahora bien, para proteger las expectativas legítimas de las partes, sólo protege al consumidor que actúa como tal de modo perceptible para la otra parte (incluyendo, obviamente, la ignorancia inexcusable). Por eso se emplea la expresión “para un uso que pueda considerarse ajeno a su actividad profesional o comercial”. En los casos de contratos para doble uso, personal y profesional, vale la jurisprudencia del TJUE en relación al Reglamento Bruselas I: si la parte del contrato destinada a las actividades profesionales del adquirente es mínimamente significativa, tiñe todo el contrato y, en consecuencia, el adquirente no podrá invocar el artículo 6 (Asunto C-464/01).

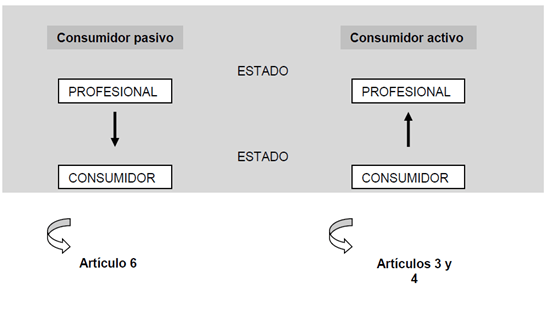

En cuanto al segundo aspecto (ámbito de aplicación territorial), el Reglamento arranca de una idea muy sencilla: en el contexto internacional, la protección de los consumidores se debe articular a partir de la diferencia entre “consumidor pasivo” y “consumidor activo”.

Consumidor pasivo es el que consume en el mercado donde tiene su residencia habitual y, por consiguiente, presupone que es la otra parte contratante, i.e. el profesional, quien física o comercialmente (mediante oferta o publicidad) va a dicho mercado. En este caso, la ley aplicable debe ser la ley del consumidor; esto es, la ley del Estado donde el consumidor tenga su residencia habitual, en la medida en que quien genera o introduce el elemento de internacionalidad es el profesional.

Consumidor activo, en cambio, es el consumidor que “va” al mercado del profesional. El Reglamento entiende que este segundo tipo de consumidores no pueden invocar “su Derecho” (i.e. el del Estado de su residencia), pues, como se ha dicho coloquialmente, nadie viaja al extranjero con sus normas en la maleta. En el caso del consumidor activo, es el propio consumidor quien introduce el elemento de internacionalidad y por ello quien debe pechar con las consecuencias.

A partir de esta idea, el Reglamento define con bastante precisión lo que debe entenderse por “consumidor pasivo”. Para ello, toma como referente el Artículo 15 del Reglamento Bruselas I y distingue dos hipótesis:

(a) Cuando el profesional desempeñe actividades comerciales o profesionales en el país donde el consumidor tenga su residencia habitual y el contrato entre en el ámbito de dichas actividades (art. 6.1 (a)). El concepto “actividades” engloba tanto presencias estables (cuando el profesional tiene un establecimiento en el país del consumidor), como temporales (un stand en una feria, por ejemplo). El dato relevante para aplicar el artículo 6 es que el contrato se enmarque en las actividades desarrolladas por ese establecimiento o stand del profesional.

Ejemplo. Un empresario francés abre un establecimiento en España y el consumidor, con residencia habitual en España, adquiere el producto a través de ese establecimiento. En este caso, el consumidor queda protegido por el artículo 6. En cambio, si ese mismo consumidor viaja a Francia y celebra el contrato a través de un establecimiento que ese mismo profesional tiene allí, no queda amparado por el artículo 6. En este segundo caso, el hecho de que ese mismo profesional realizase actividades en España es irrelevante ya que el contrato no se enmarca, en principio, en estas últimas.

(b) Cuando el profesional dirija sus actividades por cualquier medio al país del consumidor o a distintos países, incluido el del consumidor y el contrato entre en el ámbito de dichas actividades (art. 6.1 (b)).

Ejemplo. Un empresario francés, que no tiene ningún tipo de presencia física en España pero ofrece o hace publicidad de sus servicios o productos en este país, concluye un contrato con un consumidor que reside en España, el cual actúa en respuesta a dicha oferta o publicidad. En este segundo caso, el consumidor queda también protegido por el artículo 6.

El medio empleado es irrelevante (ofertas individuales, publicidad en prensa, radio, televisión, etc.), lo importante es que el profesional “dirija sus actividades” al mercado de un país y el contrato se celebre en el marco de dichas actividades. También es irrelevante el lugar donde legalmente se celebre el contrato. El juego práctico de este precepto ha planteado algún problema en cuanto al concepto de “actividades dirigidas” sobre todo en el comercio electrónico. Para facilitar su concreción, el considerando 24 del Reglamento da algunas pautas. Ahí se señalan dos datos importantes:

(i) que “no basta que una empresa dirija sus actividades hacia el Estado miembro del domicilio del consumidor, o hacia varios Estados miembros entre los que se encuentre este último, sino que además debe haberse celebrado un contrato en el marco de tales actividades»;

(ii) que «el mero hecho de que un sitio Internet sea accesible no basta para que el artículo 6 resulte aplicable, puesto que se exige además que dicho sitio invite a la celebración de contratos a distancia y que se haya celebrado efectivamente uno de estos contratos, por el medio que fuere. A este respecto, la lengua o la divisa utilizada por un sitio Internet no constituye un elemento pertinente”.

Son las mismas pautas que se adoptaron en el contexto del artículo 15 Reglamento Bruselas I y por lo tanto deberá tenerse en cuenta también la jurisprudencia del TJUE sobre este reglamento (p.ej., ass. C-585/08 y 144/08, C-190/11 o C-218/12).

Supuestos excluidos

Al margen de que el artículo 6 cede a favor de las reglas previstas para los contratos de transporte o seguro cuando en estos últimos una parte sea un consumidor (por eso, el precepto comienza diciendo “Sin perjuicio de los artículos 5 y7, …”), se establece en el apartado cuarto una lista de supuestos excluidos, que obedecen a razones de índole conflictual (como el apartado (a)) o material (los demás apartados). En particular, no quedan amparados por el artículo 6:

(a) Los contratos de prestación de servicios cuando éstos deban prestarse exclusivamente en un país distinto de aquél en el que el consumidor tenga su residencia habitual (art. 6.4 (a)). La ratio que explica esta norma es que en estos casos el contrato se encuentra más estrechamente vinculado con el país donde se presta el servicio y no parece razonable que el consumidor imponga la ley de su residencia habitual.

Ejemplo. El ejemplo típico son los cursos de idiomas, servicios profesionales, hoteleros, etc. Si un consumidor con residencia en España contrata un curso de idiomas que sólo conlleva prestación de servicios en el extranjero no parece razonable que pueda imponer las normas de protección de la ley española. Repárese en que esta ratio puede ser convincente, pero no los son tanto algunas de las consecuencias que se derivan de ella. Puede ser razonable pensar que si un consumidor que reside en España contrata un curso de idiomas en Irlanda (sin prestación de servicios adicionales aquí), dicho contrato no quede sujeto al Derecho español aunque la compañía irlandesa hubiese publicitado sus cursos en el mercado español. En este caso, el consumidor debe asumir la sujeción al Derecho irlandés. Sin embargo, la paradoja es que este contrato al excluirse del artículo 6 queda sometido automáticamente a los artículos 3 y 4. El consumidor español es considerado a todos los efectos como un profesional y, por consiguiente, las partes podrían elegir la ley aplicable sin restricción alguna (aunque sobre esto volveremos más abajo). Para este tipo de casos, la consecuencia lógica que se debe extraer de su ratio es la sujeción a la ley del país donde se presta el servicio, no la aplicación irrestricta de los artículos 3 y 4.

(b) Los contratos de transporte, salvo los de viaje combinado tal y como se definen en la Directiva 90/314/CE. Como sabemos la exclusión esta justificada en la medida en que el Reglamento ha incluido reglas especiales para estos contratos (art. 5) y en ese sentido es redundante con la salvaguarda que hace el propio Artículo 6 en su comienzo.

(c) Los contratos que tengan por objeto un derecho real inmobiliario o un arrendamiento de bienes inmuebles, salvo los contratos de time-sharing definidos por la Directiva 94/47/CE. En esta exclusión se comprenden los contratos de hipoteca y cualquier otro derecho de garantía sobre inmuebles y su razón estriba en la mayor vinculación que estos contratos presentan con el país de situación del inmueble incluso cuando una parte sea un consumidor .

Desarrollo

Para los contratos de time-sharing (en sentido amplio del término), el artículo 17 de la Ley 4/2012, que transpone en nuestro Derecho el artículo 12 de la Directiva 2008/122/CE prevé que cuando resulte de aplicación al contrato la ley de un Estado no miembro del EEE (Espacio Económico Europeo), el consumidor podrá invocar la protección que le ofrece dicha norma si (i) el contrato se refiere a un inmueble situado en un Estado miembro, o (ii) cuando el contrato no este relacionado directamente con un inmueble, el profesional realice actividades en un Estado miembro o dirija sus actividades a un Estado miembro, y el contrato esté comprendido en el marco de dichas actividades. Este precepto prescinde de la residencia habitual del consumidor como criterio relevante.

Ejemplo. Un consumidor con residencia en España, se traslada de vacaciones a Italia. Allí concluye un contrato de time-sharing con una sociedad incorporada en Bahamas que hace oferta y publicidad de sus productos en Italia. En la medida en que esta sociedad no realiza ni dirige sus actividades al mercado español, país de residencia del consumidor, el artículo 6 del Reglamento no sería aplicable. Tampoco, por tratarse de una sociedad incorporada en un tercer Estado, el artículo 3.4. En principio, esto conllevaría, por ejemplo, que la elección de la ley de un tercer país, no europeo, fuese válida y eficaz (salvo por la aplicación de la Directiva sobre cláusulas abusivas, infra). Para evitar que por esta vía se prive al consumidor español de la protección que le ofrece la Directiva, el artículo 12 de ésta impone su aplicación en estos casos, tal y como haya sido transpuesta en el Estado miembro que conozca del eventual litigio.

(d) Los derechos y obligaciones que constituyan un instrumento financiero, los derechos y obligaciones que constituyan las condiciones de emisión, las ofertas públicas de venta y suscripción o las ofertas públicas de adquisición de valores negociables, y la suscripción y el reembolso de participaciones en instituciones de inversión colectiva, siempre y cuando no constituyan la prestación de un servicio financiero. Esta exclusión sustrae del ámbito de aplicación del artículo 6 tanto los contratos que puedan calificarse de contratos financieros, como los contratos celebrados por inversores particulares en el marco de una oferta pública de venta de valores (OPV) o una oferta pública de adquisición de valores (OPA); así como los relativos a la participación en instituciones de inversión colectiva. Todas éstas son transacciones financieras en la que es preciso asegurar la uniformidad del régimen legal aplicable y prevenir que éste pueda variar dependiendo de dónde tenga su residencia habitual el inversor qua consumidor (vid. cdo 28). Sí que se aplica el artículo 6 a los servicios financieros como servicios y actividades de inversión y servicios accesorios prestados por un profesional a un consumidor, y los contratos de venta de participaciones en organismos de inversión colectiva (vid. cdo. 29)

Ley aplicable

Si se dan las condiciones, materiales y territoriales, de aplicación del precepto, la ley que rige el contrato es la del país donde el consumidor tenga su residencia habitual. El concepto de residencia habitual para las personas físicas consumidores no se define en el Reglamento (vid. art. 19.1) por lo que ha de concretarse, autónomamente, a partir de las circunstancias fácticas de cada supuesto.

Las cláusulas de elección de ley aplicable son, en principio, válidas y eficaces. Sin embargo, dichas cláusulas quedan sujetas al principio de mayor favorabilidad, i.e. sólo juegan para bien del consumidor. La ley elegida por las partes no puede privar al consumidor de la protección que le ofrecen las normas imperativas de la ley de su país de residencia habitual.

Cuestión particular 1: lagunas de protección

El artículo 6 del Reglamento, como hemos visto, sólo protege a los consumidores pasivos. La idea que subyace a esta opción de política legislativa es aparentemente convincente. Un consumidor con residencia habitual en España que se desplaza a Nueva York y allí adquiere un bien o servicio no puede razonablemente pretender que su contrato quede amparado por la legislación española sobre consumo. Sin embargo, como ya hemos apuntado también, esto puede conducir a resultados paradójicos. Es razonable pensar que, en nuestro ejemplo, el consumidor español no quede amparado por el Derecho del consumo español. Pero sí por el Derecho del consumo del Estado de Nueva York. La conclusión que se extrae de ese argumento es que los consumidores activos deben ser tratados como consumidores del país al cual se desplazan. Sin embargo, esto no es necesariamente así en la medida en que el Reglamento permite un juego irrestricto de la autonomía de la voluntad (art, 3). En nuestro ejemplo, el profesional neoyorquino podría incluir en el contrato una cláusula de elección designando la ley de cualquier país del mundo. El ejemplo de la Directiva de times-haring nos ha servido para ver que en el caso de los consumidores activos intra-UE este problema se resuelve, aunque sólo parcialmente, por el juego de las Directivas. Hay numerosas Directivas en materia de consumo que contienen una regla unilateral de delimitación, conforme a la cual la elección por las partes de la ley de un tercer Estado no podrá privar a los consumidores de la protección que les brinda la Directiva cuando el contrato mantenga un vinculo estrecho con el territorio de los Estados miembros (así sucede, por ejemplo, en al Directiva 93/13 sobre cláusulas abusivas, la Directiva 2002/65 sobre comercialización a distancia de servicios financieros o, como hemos visto, en la Directiva sobre time-sharing). Todas comparten la misma preocupación: evitar la desprotección de los consumidores en el mercado europeo por la aplicación de la ley de un tercer Estado. El Reglamento Roma I deja valer estas reglas y sus normas nacionales de transposición (art. 23) y, en este sentido, cubre la laguna de protección que deja el artículo 6 del Reglamento en relación a los “consumidores activos intra-UE”. La otra forma de protección es a través del juego de la Directiva sobre cláusulas abusivas, que vamos a ver a continuación y con ello concluiremos esta entrada.

Cuestión particular 2: control de transparencia y cláusulas de elección de ley aplicable

Tanto si estamos dentro del ámbito de aplicación del artículo 6 como si no, el TJUE ha sometido las cláusulas de elección de ley aplicable a un control de transparencia. En concreto, y en relación a una cláusula de elección de la ley luxemburguesa que Amazón EU Sàrl incluía en sus contratos electrónicos dirigidos a consumidores austriacos, el tribunal ha concluido que:

“…una cláusula que figura en las condiciones generales de venta de un profesional, que no ha sido negociada individualmente, en virtud de la cual la ley del Estado miembro del domicilio social de ese profesional rige el contrato celebrado por vía de comercio electrónico con un consumidor, es abusiva en la medida en que induzca a error a dicho consumidor dándole la impresión de que únicamente se aplica al contrato la ley del citado Estado miembro, sin informarle de que le ampara también, en virtud del artículo 6, apartado 2, del Reglamento Roma n.º 593/2008, la protección que le garantizan las disposiciones imperativas del Derecho que sería aplicable, de no existir esa cláusula…” (as. C-191/15).

Hola!! perfectamente explicado!

Es una materia bastante enrevesada el derecho internacional, y me surge una duda en la que agradecería me pudiera ayudar. En el caso de consumo entre países en el que uno no es miembro de la UE, ¿qué tribunal sería competente y qué normativa se aplicaría? ¿Roma I ya no sería válida no? Mi ejemplo es el siguiente: Una empresa australiana comercializa galletas en España, y tras una partida de ellas en mal estado, los ciudadanos españoles que se han visto hospitalizados interponen demanda en España ante la jurisdicción civil reclamando indemnización por daños y perjuicios. ¿Qué ocurriría si la empresa no se personara en el procedimiento? ¿cambiaría la competencia de los tribunales españoles?

Muchas gracias y enhorabuena por la página!

Artículo muy interesante. Tengo una duda, a un contrato de abril del 2005, le es aplicable el concepto de consumidor actual¿¿.. la cuestión es sobre la compra de dos viviendas en construcción, el juzgado dice que no es consumidor al haberlos adquirido con fines de inversión…. Gracias

Hola! Tengo una pregunta, ¿qué ley se aplicaría a un contrato de compraventa de un vehículo en el que el vendedor es un particular suizo y el comprador una empresa española?

¿Sería un contrato de compraventa internacional de mercancías?

Es un caso curioso en el que me entran muchas dudas.