Por Pablo Daza González

Introducción

El infierno para cualquier abogado mercantilista español tiene forma de operación de adquisición apalancada con un financiador que exige garantías de distintas sociedades del grupo objeto de adquisición

La prohibición de asistencia financiera condiciona la estructuración de todas las operaciones de adquisición. Esta prohibición resulta especialmente limitante (i) en operaciones en las que un grupo de gran tamaño pretende adquirir otra sociedad o grupo de sociedades también de gran tamaño, con unos niveles de deuda de adquisición que obligan a agotar las interpretaciones que aguanta la norma para conseguir todas las garantías posibles y (ii) en operaciones de add-on (adquisiciones apalancadas de sociedades pequeñas para integrar en plataformas más grandes participadas por fondos de private equity, buscando sinergias operativas, arbitraje de múltiplos y crecimiento inorgánico acelerado).

La discusión sobre hasta dónde alcanza la prohibición de asistencia financiera en grupos de sociedades deriva de que el artículo 143.2 LSC prohíbe la asistencia para adquirir participaciones propias y también participaciones o acciones de cualquier sociedad del grupo al que pertenezca mientras que el artículo 150.1 LSC se limita a prohibir la asistencia en la adquisición de las acciones propias y en la de participaciones o acciones de la sociedad dominante.

El objetivo de estas líneas es sistematizar los argumentos favorables a una interpretación flexible del artículo 143.2 LSC en materia de asistencia financiera y analizar si las sociedades filiales de la sociedad objetivo (target) pueden prestar garantías al financiador de la operación (deuda de adquisición) cuando se hayan seguido los procedimientos especiales que desplazan la aplicación de la norma prohibitiva. Con el fin de facilitar la explicación, se ofrece un esquema de transacción (la “Operación”) con las típicas circunstancias que se dan en una operación de adquisición apalancada. También se resaltarán las inconsistencias gramaticales de la norma (identificadas por la doctrina), que alude indistintamente —tanto en sede de sociedades limitadas como de sociedades anónimas— a participaciones y a acciones, cuando, en realidad, debería referirse solo a las que correspondan a la sociedad dominante en cada caso, ya sea limitada o anónima.

La tesis que se va a defender es que una interpretación literal y amplia de la referencia a grupo del artículo 143.2 LSC llevaría a conclusiones no alineadas con el fin de protección de la norma y alejadas de la práctica diaria, como que, por ejemplo, Bidco no podría dar en garantía de la deuda de adquisición de Target las participaciones de Target, porque en realidad Bidco estaría prestando asistencia financiera para la adquisición de una sociedad que pasa a ser de su grupo.

La operación de M & A

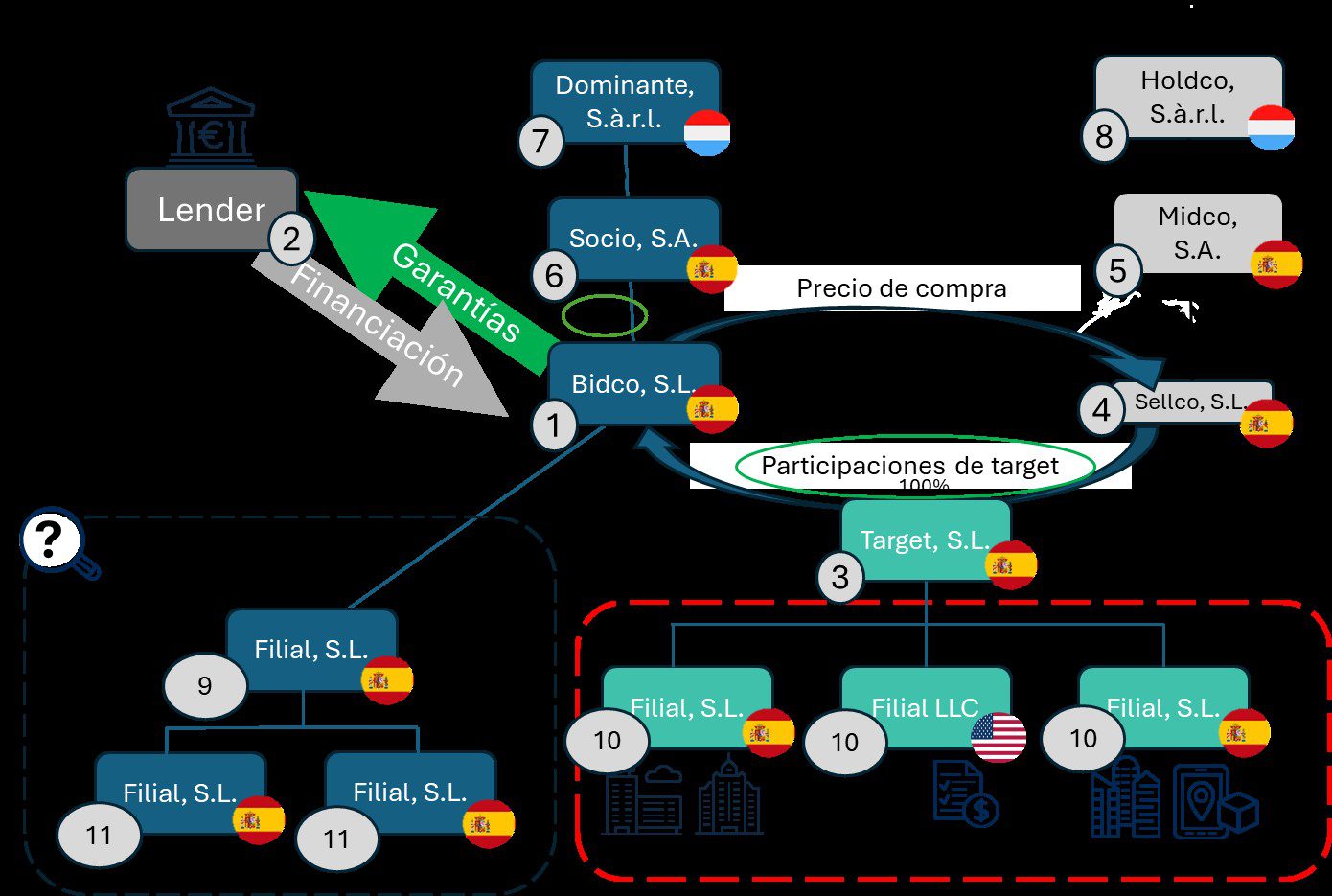

En cualquier operación de adquisición suele haber involucrados dos grupos de sociedades: aquel del que forma parte el comprador y aquel del que forma parte el vendedor.

En la Operación vemos que hay un grupo de sociedades del que es dominante la sociedad n.º 7, domiciliada en Luxemburgo, que va a adquirir la sociedad n.º 3 (“Target”) a través de la sociedad n.º 1 (“Bidco”) a la sociedad n.º 4 (“Sellco”), que forma parte de un grupo de sociedades con una sociedad dominante n.º 8, también domiciliada en Luxemburgo.

Bidco, antes de ejecutar la compra de Target, ya era propietaria directamente de la sociedad n.º 9 e, indirectamente, de las sociedades n.º 11 (las “Filiales de Bidco”) y, junto con las sociedades n.º 6 y n.º 7, formaba un grupo en los términos del artículo 42 del Código de Comercio (“C de Com.” y el “Grupo Existente Bidco”, respectivamente).

Target, antes de ser adquirida por Bidco, estaba dominada en los términos del artículo 42 C de Com. por la sociedad n.º 8 y ya era propietaria de las sociedades n.º 10 (el “Grupo Existente Sellco” y las “Filiales de Target”, respectivamente).

Asistencia financiera en grupos de sociedades con sociedades de responsabilidad limitada de por medio

Como se ha adelantado, mientras que el artículo 150.1 LSC establece que «La sociedad anónima no podrá anticipar fondos, conceder préstamos, prestar garantías ni facilitar ningún tipo de asistencia financiera para la adquisición de sus acciones o de participaciones o acciones de su sociedad dominante por un tercero”, el artículo 143.2 LSC dispone que “La sociedad de responsabilidad limitada no podrá anticipar fondos, conceder créditos o préstamos, prestar garantía, ni facilitar asistencia financiera para la adquisición de sus propias participaciones o de las participaciones creadas o las acciones emitidas por sociedad del grupo a que la sociedad pertenezca”.

Entre otros, Pantaleón, Paz-Ares y Perdices se han pronunciado al respecto de esa desafortunada referencia al “grupo a que la sociedad pertenezca” —del actual 143.2 LSC (antiguo 40.5 LSRL)— sosteniendo que la única explicación racional a esta mención es que se trate de un error del legislador, que se debe entender por no puesto.

Pantaleón (1997): “Los apartados 4 y 5 del mismo artículo 40 [LSRL] contienen dos errores mayúsculos: la referencia a las acciones; y la extensión de las prohibiciones de aceptación en garantía y asistencia financiera a las participaciones emitidas por cualquier sociedad del grupo al que pertenezca la sociedad que las acepte en garantía o facilite su adquisición, y no sólo a las emitidas por la sociedad dominante de la misma”, y llega a tildarlo de “aberración jurídica”. Paz-Ares y Perdices (2003), pp 417.418: “Mucho nos tememos que [la referencia a grupo en el antiguo 40.5 LSRL] responde a una transcripción gramaticalmente desafortunada del art. 23.2 de la Segunda Directiva CEE”. Perdices (2023): “La referencia [a grupo en el artículo 143.2 LSC] obedece lisa y llanamente a un error o a un descuido del legislador”.

La única interpretación razonable de la norma es que la ley relevante sea la aplicable a la sociedad cabecera (n.º 7 en la Operación). Es decir, que, en la medida en que el tipo social de la sociedad n.º 7 permita que las Filiales de Bidco faciliten la adquisición de Target, se deberá aplicar esa norma en vez de la aplicable a las propias Filiales de Bidco en relación con la Operación. Es la misma conclusión que apoya la interpretación a sensu contrario de lo dispuesto en el artículo 158 LSC, donde se indica que la norma española debe aplicarse también a las filiales extranjeras si la sociedad dominante es española.

La redacción dada al artículo 232-24 de la propuesta de Código Mercantil de 2013 parece apoyar esta interpretación (aunque habla de competencia internacional, remite al fuero de la matriz por ser el fuero relevante al estar ahí los bienes jurídicos que la norma busca proteger): “Artículo 232-24. Negocios a través de sociedad filial. 1. Las disposiciones de este Código relativas a los negocios sobre las propias participaciones serán de aplicación a las sociedades españolas aún cuando la operación se haga a través de sociedades filiales extranjeras. 2. Los negocios de la sociedad filial española sobre las participaciones o acciones de la sociedad dominante extranjera se regirán por la ley personal de ésta. 3. Las infracciones a que se refiere el presente artículo prescribirán a los tres años” (aunque somos conscientes de que, ante la oportunidad perfecta para modificar la redacción del actual artículo 143.2 LSC, la propuesta de Código Mercantil mantiene en su artículo 232-22 la referencia al “grupo a que la sociedad pertenezca”). Se dejan para otra ocasión las consideraciones derivadas de la ley aplicable a la luz del art. 158 LSC, pero se adelanta que la conclusión debería ser la misma: el fuero relevante será el de la ley aplicable a la sociedad dominante (Perdices).

Esta sería la interpretación defendida por la doctrina mayoritaria:

- Perdices (2023): “Si la sociedad dominante es una sociedad anónima, debe aplicarse la legislación de anónimas aunque la operación se realice por una sociedad limitada filial. Y viceversa, si la sociedad dominante es una sociedad limitada, debe aplicarse la legislación de limitadas aunque la operación se efectúe por una sociedad anónima filial. La razón es clara si se tiene en cuenta que los peligros o los riesgos que trata de conjurar la normativa en esta materia no afectan a los intereses de accionistas y acreedores de la sociedad dominada, sino a los intereses de los accionistas y acreedores de la dominante, que justamente son los que la normativa aspira a proteger. Los riesgos, dicho de otra manera, no se proyectan sobre la sociedad adquirente, sino la sociedad cuyos títulos o participaciones son adquiridos”.

- Paz-Ares y Perdices (2003): “Con la doctrina dominante, creemos que lo propio no es extender a la Ley de sociedades anónimas el tenor excesivo del art. 40.5 LSRL, sino precisamente restringir este último, no sólo excluyendo las «acciones» a que hace referencia ese artículo de la ley de sociedades limitadas, sino limitando la referencia que hace a las participaciones emitidas por sociedades del mismo grupo a las emitidas por la sociedad cabeza o dominante de dicho grupo”.

Al igual que ocurre con el ejemplo burdo que se proponía en la introducción, una interpretación literal del artículo 143.2 LSC llevaría a que en la Operación, las Filiales de Bidco no podrían facilitar la adquisición de su nueva “hermana” y “tía” respectivamente. ¿Tiene sentido que se deba interpretar así la norma? ¿Se ponen en peligro con la adquisición proyectada el patrimonio o la estructura de poder del Grupo Existente Bidco o Bidco? ¿Trata de proteger el artículo 143 LSC a Bidco y sus acreedores y socios o a los de Target?

El Tribunal Supremo fundamenta sus sentencias sobre la materia examinando si en el concreto supuesto analizado se lesionan los bienes jurídicos protegidos:

Por todas: STS 190/2019, de 27 de marzo; STS 190/2025, de 6 de febrero; STS 541/2018, de 1 de octubre; STS 413/2012, de 2 de julio; o STS 582/2023, de 20 de abril. En la reciente sentencia 673/2026, de 5 de mayo, EL ts llega a reconocer que, “[aunque] en el presente caso, la operación presenta las características propias de una operación de asistencia financiera […] [la sanción de nulidad] no es apropiada para todos los casos de asistencia financiera […] en una interpretación teleológica del precepto, la escasa afectación patrimonial que supone el acuerdo, los términos equitativos en los que se pone fin a la situación de autocartera y la consecución de objetivos legítimos que el acuerdo lleva consigo, no proceda aplicar la sanción de nulidad al acuerdo impugnado pues no resultan afectados de forma relevante los riesgos económicos y políticos que la prohibición de asistencia financiera pretende conjurar pues no pone en serio riesgo el equilibrio patrimonial y la solvencia de la sociedad ni afecta negativamente a los socios minoritarios”. Se dejan para otra ocasión las consideraciones que esta solución merece.

Siguiendo la regulación de la norma de autocartera para sociedades de responsabilidad limitada (art. 140 LSC), Pantaleón (1997) también llega a la misma conclusión cuando defiende que, a maiori ad minus, no tiene sentido permitir la adquisición de las participaciones de cualquier sociedad del grupo —siempre que no sean las suyas propias o las de su dominante— (que sería algo más arriesgado), pero, en cambio, prohibir la asistencia financiera a cualquier sociedad del grupo (que sería menos arriesgado).

Hay una premisa evidente: Target no podrá asistir financieramente la adquisición con su propio patrimonio, lo cual implica que tampoco podrá hacerlo cualquiera de las Filiales de Target. Por lo tanto, la interpretación que la doctrina mayoritaria propone no vacía de contenido la norma prohibitiva.

Nótese que el hecho de que se remita a la regulación del tipo social de la dominante no nos lleva al callejón sin salida de concluir que las Filiales de Bidco tampoco podrían garantizar la deuda de adquisición de Target, porque no dejan de ser filiales de la misma dominante. A ese callejón llegaríamos si, como consecuencia del enredo terminológico, caemos en la trampa de pensar que se está adquiriendo la dominante, pero es que Target no es dominante de las Filiales de Bidco, ni lo va a ser una vez que se ejecute la Operación. Es decir, si la Operación se hubiera planteado como de adquisición de la sociedad n.º 7 (esa sí, dominante), aunque esta última fuera una sociedad anónima, ninguna de las sociedades que cuelgan de ella podría facilitar la adquisición.

La procedencia de la reducción teleológica se refuerza si se tiene en cuenta que, de los dos grupos de sociedades en cualquier transacción (el Grupo Existente Bidco, que compra, y el Grupo Existente Sellco, que vende Target), el grupo de sociedades relevante a los efectos del artículo 143.2 LSC (toda vez que este artículo habla “del grupo a que la sociedad pertenezca”, en singular), debería ser el Grupo Existente Sellco, ya que es el titular de Target en el momento de la venta.

Tanto desde la perspectiva de protección de los acreedores de Target —y los de su grupo o los de su dominante— (ratio financiera) como desde la perspectiva de protección de los socios de Target —evitando que los administradores disparen con pólvora del rey y faciliten su adquisición o promuevan la toma de control por nuevos socios afines a su gestión— (ratio política), relevante será el Grupo Existente Sellco. En efecto, los administradores de Target pueden vincular a esta sociedad e indirectamente también a sus filiales, pero no pueden hacer lo mismo respecto de Bidco y sus filiales.

A lo anterior se podría objetar que la norma trata de regular una prohibición aplicable a dos agentes distintos: (i) Target (extremo que resulta claro a la vista de la referencia a “sus propias participaciones”); y (ii) el “facilitador” (como sujeto autónomo de la prohibición, esto es, cualquier sociedad del grupo). Por tanto, conforme a esta tesis, no sería tan relevante el Grupo Existente Sellco como cualquier grupo en el que esté inserto el posible facilitador (en la medida en que su patrimonio se puede ver afectado negativamente (ratio financiera) si, por ejemplo, se ejecuta la garantía). No parece que esta sea la interpretación que deba prevalecer, por las siguientes razones:

- Contextualmente, todo el artículo 143.2 LSC pivota sobre Target. Es decir, el artículo se construye sobre la primera referencia a “la sociedad de responsabilidad limitada” y, a partir de ahí, se describen las actuaciones prohibidas para esa sociedad.

- La referencia al grupo en el artículo 143.2 LSC sería superflua (bastaría con prohibir la asistencia financiera por cualquier sociedad para cualquier adquisición de participaciones, sin limitarla al grupo). El hecho de que el legislador haya introducido el nexo grupal demuestra que la prohibición está delimitada por el perímetro del grupo, y ese perímetro solo tiene sentido referido al grupo de Target (la sociedad central de la norma), no al del facilitador.

- En una economía libre de mercado, la eventual erosión del patrimonio del facilitador en una ejecución de la garantía (o por la frustración del negocio que se facilita en sentido amplio) no se debe tratar de evitar a través de la norma de asistencia financiera (pensada para Target y sus socios), sino a través de la reglamentación contractual que vincule al facilitador con sus acreedores.

- Carecería de sentido prohibir a Bidco hacer lo que puede hacer por sí misma cuando emplea para hacerlo a una sociedad controlada, ajena a Target.

En el marco de operaciones de add-on esta conclusión cobra una especial relevancia porque las sociedades que se van integrando en la plataforma (el grupo) podrían actuar como garantes de las sociedades que se adquieran en un futuro, pese a ser sociedades de responsabilidad limitada.

Lo analizado en este apartado no es de aplicación a adquisiciones realizadas entre sociedades del mismo grupo, ya que no se cumple la nota de ajenidad. Las normas aplicables son las de adquisición de las propias acciones.

Como defiende Alfaro aquí: “Si es la matriz la que asiste financieramente a una filial para que adquiera acciones de la matriz o viceversa, la filial asiste financieramente a la matriz para que ésta adquiera sus propias acciones, la prohibición de asistencia financiera no se aplica y la licitud del negocio debe medirse de acuerdo con las reglas de la adquisición de las propias acciones”, y, como ha confirmado recientemente la citada STS 673/2026, de 5 de mayo: “La mención del «tercero» que se contiene en el art.150.1 LSC incluye a cualquier persona distinta de la sociedad, incluidos quienes ya son socios. Así lo hemos considerado en las sentencias 541/2018, de 1 de octubre, y 582/2023, de 20 de abril. Que la prohibición de asistencia financiera afecte a «la adquisición de sus acciones o de participaciones o acciones de su sociedad dominante por un tercero» supone que cuando la sociedad matriz asiste financieramente a una filial para que adquiera acciones de la matriz, o a la inversa, cuando la sociedad filial asiste financieramente a la matriz para que esta adquiera sus propias acciones, la prohibición de asistencia financiera no se aplica y la licitud del negocio debe medirse de acuerdo con las reglas de la adquisición de las propias acciones. Pero no que la asistencia financiera a los socios esté excluida de la prohibición”.

Whitewash y garantías de las sociedades del grupo

Aunque la doctrina se ha pronunciado al respecto de la asistencia financiera por parte de sociedades de responsabilidad limitada en la adquisición de sociedades de su grupo de manera contundente y sin ambages, lo cierto es que (i) las Filiales de Target nunca podrían dar garantías (y muchas veces son necesarias para que salga adelante la adquisición) y (ii) el miedo es libre y, siempre que se propone esta interpretación en una operación, inmediatamente el interlocutor dibuja una mueca sugerente que acaba con la decisión de mantener, “por si acaso”, la posición más conservadora. Aunque esa postura deba ser criticada, obliga a buscar alternativas.

En derecho español no existe la posibilidad de implementar mecanismos al estilo del derogado whitewash de Reino Unido (stricto sensu) del negocio de asistencia financiera antijurídico. Por ejemplo, aunque los socios de Target acuerden unánimemente que dispensan a esta del cumplimiento de las reglas contenidas en los artículos 143.2 y 150.1 LSC, esta circunstancia no purga la nulidad del negocio de facilitación de su adquisición.

Siendo lo anterior así, parece claro que en los siguientes supuestos, o bien no concurriría asistencia financiera prohibida por aplicarse una regulación especial que desplaza la general, o bien directamente es irrelevante a los efectos de la prohibición (Zapata Benito). La pregunta que aquí se trata de responder es la siguiente: ejecutada alguna de las siguientes operaciones, ¿podrían las demás sociedades del grupo (incluidas las Filiales de Target) facilitar la adquisición de Target?

División de la financiación en tramos

Lo que está prohibido es la facilitación por parte de Target de la financiación para la adquisición de sus propias participaciones, pero en las operaciones de financiación de adquisición, generalmente, el importe que se presta a Bidco para financiar la adquisición no representa el 100 % de la financiación concedida: también se prestan importantes sumas de dinero para, entre otros, refinanciar endeudamiento general preexistente en Target, financiar CAPEX o necesidades generales corporativas, etc. Al efecto, los contratos de financiación contendrán una cláusula de “tramos y destino” que dividirá el importe total de la financiación en tantos tramos como finalidades e instrumentos de financiación distintos existan (por ejemplo: Tramo A, destinado a la adquisición de las participaciones de Target; Tramo B, destinado a la financiación de CAPEX en Target; Tramo C, revolving, destinado a financiar necesidades generales corporativas). Ante esta estructura, Target podrá perfectamente garantizar con sus activos —y con los de cualquiera de sus filiales— cualesquiera tramos cuya finalidad sea distinta de la adquisición de participaciones (siguiendo con el ejemplo, los Tramos B y C).

En la práctica, todos los pagos del importe principal de la financiación se destinarán, en primer lugar, al reembolso del Tramo A (para que el tramo con menos garantías pueda desaparecer lo antes posible y la financiación pueda disfrutar de todas las garantías en el momento más temprano).

Dada la naturaleza fungible del dinero, en no pocas ocasiones, o bien tras innumerables refinanciaciones, se hace imposible identificar qué tramo estaba afectado por la prohibición (está “mezclado” con otros tramos), o bien el funds flow confeccionado en la transacción contiene errores y se terminan destinando importes de, por ejemplo, el Tramo B al tramo de adquisición sin que prácticamente nadie lo advierta. En el primer caso, como no se puede identificar qué tramo no puede disfrutar de garantías, se hace difícil realizar la distinción (aunque también se acude a fórmulas en los documentos de garantía para limitar el importe de las “Obligaciones Garantizadas” y evitar que se capture deuda de adquisición). En el segundo caso, como las garantías afectadas por la limitación de asistencia financiera se habrán otorgado para el cumplimiento de las obligaciones de pago de los Tramos B y C, al final, una parte de la adquisición —la erróneamente utilizada del Tramo B— estará garantizada por Target y sus filiales.

En estos supuestos tampoco concurriría asistencia financiera prohibida (o, al menos, no se podría perjudicar la garantía dada al financiador) porque, en palabras de Paz-Ares Paz-Ares, Cándido (1987, Negocios sobre las propias acciones en La Reforma del Derecho español de Sociedades de capital. Madrid: Civitas, pp. 473-629, con cita de De Castro), “como es natural, el propósito de adquirir [las acciones o participaciones con asistencia financiera], para que sea relevante, ha de hacerse patente en el contrato e incorporarse a la causa; y para ello será menester que actúe como motivo común (de la sociedad que financia y del tercero financiado) y como motivo determinante”, y así lo ha declarado la reciente STS 190/2025, de 6 de febrero: “Tal sanción no es apropiada para el caso de un contrato de hipoteca otorgado en favor de la entidad financiera prestamista que, de acuerdo con lo sentado en la instancia, no conoció la finalidad ilícita del contrato, pues el préstamo garantizado con la hipoteca se concedió para la compra del inmueble hipotecado” (en igual sentido Perdices).

Fusión apalancada

El artículo 42 del Texto Refundido de la Ley de Modificaciones Estructurales (“TRLME”) regula un supuesto especial para los casos en que se fusionen dos sociedades cuando una de ellas recibió financiación para adquirir a la otra en los tres años anteriores a la fusión. Lo que ocurre en estos casos es que Bidco y Target se fusionan en una sola y, siendo la sociedad Target deudora de la deuda de adquisición por sucesión universal, pasa a garantizar el importe originalmente proyectado para su propia adquisición.

Se ha escrito mucho sobre por qué en estos casos no concurre asistencia financiera. En síntesis, puede afirmarse que la regulación especial del texto refundido desplaza la prohibición general y dota a la transacción, además, de resortes que permiten hacer que los bienes jurídicos protegidos por la norma no se vean afectados.

La anterior circunstancia haría que, cumplidos los requisitos legales impuestos por el TRLME, el resto de las sociedades del grupo, incluidas las Filiales de Target, serían libres de garantizar la deuda de adquisición. Entendemos que esto es así porque:

- La lógica tuitiva de la prohibición de asistencia financiera queda subsumida en esa disciplina especial.

- A maiori ad minus, sostener que el procedimiento especial purga la asistencia por parte directamente de Target, pero permite aplicar la prohibición general al patrimonio indirecto de Target (sus filiales) o al patrimonio de otras sociedades del grupo cuya integridad y cuyas estructuras de decisión no están en tela de juicio (sociedades del Grupo Existente Bidco), carecería de sentido porque:

- fragmentaría artificialmente una operación que el legislador ha querido regular unitariamente de manera especial en el TRLME;

- se estaría permitiendo el efecto principal (que Target facilite su adquisición), pero no los efectos reflejos (que otras sociedades del grupo lo hagan); y

- todo lo anterior se haría en pos de una interpretación contraria a la finalidad teleológica de la norma.

El Tribunal Supremo no ha tenido ocasión de pronunciarse expresamente sobre la legalidad de este tipo de operaciones. No obstante, además de recurrir a la interpretación teleológica del precepto para declarar la legalidad de una operación de asistencia financiera, también acude, en la STS 673/2026, de 5 de mayo, al argumento de que existen otros factores que aseguran la no afectación negativa a los bienes jurídicos protegidos: “La propia naturaleza de la sociedad, una aseguradora, supone la existencia de un estricto control administrativo de su suficiencia patrimonial y de su solvencia, sin que conste que la autoridad administrativa haya objetado la operación”.

La misma lógica se puede aplicar a otras operaciones societarias (escisiones, aumento y reducción de capital o reparto de dividendos).

Dividend recap

Por dividend recap o dividendo apalancado se hace referencia a la financiación dada a una sociedad cuya finalidad es la de distribuir un dividendo. Este tipo de estructuras requieren que existan reservas distribuibles en Target y, básicamente, lo que permiten es que Sellco (n.º 4, en la Operación) reciba de la sociedad Target, en concepto de distribución de dividendos, parte del precio de adquisición.

El procedimiento consiste en que la sociedad Target sea directamente la deudora de la financiación (siendo el destino de esa financiación la distribución de un dividendo) y se acuerde la distribución del dividendo como paso previo a la venta de las participaciones o acciones (minorando correlativamente el precio de venta de Target en función de la cantidad que se haya distribuido como dividendo, además de otros ajustes). Lo que se hace es modificar la estructura de pasivo de Target (el patrimonio neto pasa a ser pasivo).

La legalidad de este tipo de estructuras es evidente: (i) la finalidad de la financiación es el reparto de un dividendo —y no la adquisición de participaciones o acciones de Target— y, por definición, no resulta aplicable la norma de asistencia financiera; y (ii) la existencia de una regulación especial que también protege a socios y acreedores adecuadamente. Los mismos argumentos esgrimidos en los apartados anteriores (A, porque se financia un dividendo y no una adquisición, y B, porque cuenta con un procedimiento especial regulado en la LSC) se aplicarían a la posibilidad de que cualquier sociedad del grupo garantice la deuda de esta operación.

Repago de créditos preexistentes en los que el comprador —nuevo socio único de la sociedad Target— es el acreedor

En la práctica, se considera una forma de recap (en sentido amplio), pero en estos casos no es necesario acordar un reparto de dividendos a favor de los socios vendedores, sino que simplemente el nuevo socio comprador habrá asumido el pago de importes de los que originalmente era deudora la sociedad adquirida, y estos pagos se habrán deducido del precio de adquisición. Como acreedor de esos importes, el comprador tiene derecho a que se le repaguen. El destino de la financiación en estas estructuras será el pago de esas deudas. El mismo argumento serviría para la posibilidad de que cualquier sociedad del grupo garantice la deuda de esta operación.

En cualquier caso, aunque el reparto de dividendos y el repago anticipado de préstamos existentes son operaciones lícitas, deben adoptarse con extrema cautela cuando la sociedad deudora se encuentra en una situación de dificultad financiera. Ambas operaciones serían rescindibles si caen dentro de los dos años anteriores a la declaración de concurso (STS 428/2014, de 24 de julio) y, además, los administradores podrían incurrir en responsabilidad personal por el déficit concursal si se considera que se causó o agravó la situación de insolvencia en el marco de la operación de financiación para el recap.

Conclusiones

Se debe realizar una interpretación flexible del artículo 143.2 LSC que pase por llevar a cabo una reducción teleológica de la referencia a grupo y entender que es el régimen correspondiente al tipo social de la sociedad dominante el que se aplica a cualquier operación de adquisición apalancada.

Asimismo, incluso si se entendiera que la referencia a grupo no constituye un error y debe interpretarse de manera literal, esa interpretación literal conduce a considerar que la mención se formula en singular y que, por tanto, la ley se refiere a cualquier sociedad de un solo grupo de sociedades. Teniendo en cuenta que en cualquier operación de adquisición intervienen dos grupos de sociedades (el que vende y el que compra), el grupo relevante a efectos de la prohibición debe ser siempre el vendedor, porque es el grupo cuyos bienes jurídicos pretende proteger la norma prohibitiva.

Una interpretación contraria a estas dos alternativas conduciría a conclusiones poco razonables y alejadas de la práctica diaria, como que Bidco no puede dar en garantía de la financiación de adquisición las propias acciones o participaciones de Target. Carece de sentido que asumamos que esa garantía se puede otorgar (por mucho que sea del patrimonio de Bidco y no de Target) sin que entendamos igualmente que las demás sociedades del grupo al que pertenece Bidco pueden otorgar garantías.

Aunque en derecho español no existen mecanismos equivalentes al derogado whitewash de Reino Unido que purguen la existencia de asistencia financiera prohibida, sí existen varios supuestos en los que, o bien no concurriría asistencia financiera prohibida por aplicarse una regulación especial que desplaza la general, o bien directamente la asistencia es irrelevante a los efectos de la prohibición. En todos esos escenarios, tanto las Filiales de Target como, en general, todas las demás sociedades del grupo podrán prestar garantías sin que esa actuación sea contraria a la norma de asistencia financiera.

foto: Gonzalo Borondo: The origin of the world

Comentarios Recientes