Por Francisco Garcimartín Alférez

Introducción

Según la Ley Concursal (LC), son créditos subordinados los préstamos o actos con finalidad análoga de los que fueran titulares “[…] las personas especialmente relacionadas con el deudor […]” (Art. 92.5º LC), y se incluyen dentro de este concepto a “[…] las sociedades que formen parte del mismo grupo que la sociedad declarada en concurso […]” (Art. 93.2.3º LC). Esto significa que la subordinación, que además es automática en la LC, alcanza

- a los créditos de la matriz en el concurso de su filial,

- a los créditos de una filial en el concurso de otra filial, o

- a los créditos de una filial en el concurso de su matriz.

Dicho gráficamente, la subordinación va de arriba hacia abajo, de un lado a otro y de abajo hacia arriba. Lo primero (e incluso, lo segundo) tiene, bajo ciertas condiciones, sentido; pero lo que no tiene razón de ser alguna es lo tercero, i.e. la subordinación de los créditos de la filial en el concurso de su matriz.

Estructura matriz-filial y preferencias

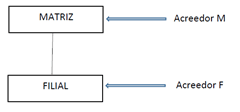

En términos financieros, los grupos de sociedades conllevan una compartimentación de activos y pasivos. En principio, los activos de una sociedad del grupo sólo quedan afectos a los pasivos de dicha sociedad, salvo naturalmente que mediante mecanismos contractuales (por ejemplo, garantías intragrupo) o legales (por ejemplo, el levantamiento del velo societario) se determine otra cosa. En las relaciones verticales matriz-filial, esto significa que los acreedores de la matriz están “estructuralmente subordinados” a los acreedores de la filial en relación a los activos de ésta; o dicho de otro modo, los acreedores de la matriz sólo tienen un derecho sobre el valor residual de la filial, como parte del patrimonio de su deudor. De nuevo, el recurso a la expresión gráfica no permite verlo cómodamente.

Esta estructura societaria comporta que el acreedor de la filial (Acreedor F) (i) sólo tenga derecho a realizar su crédito sobre los activos de ésta, (ii) pero que sobre estos activos tenga una preferencia absoluta frente al acreedor de la matriz (Acreedor M). En caso de concurso de la filial, el Acreedor F debe ser satisfecho antes de liquidar la filial y entregar el valor residual, si queda, a su matriz. Por ello, en caso de que concursen ambas, el Acreedor M no puede recibir ningún valor de la filial mientras el Acreedor F no haya sido satisfecho en su totalidad. Esto es lo que significa que los acreedores de la matriz están estructuralmente subordinados a los acreedores de la filial en relación a los activos de esta última.

Esta estructura societaria comporta que el acreedor de la filial (Acreedor F) (i) sólo tenga derecho a realizar su crédito sobre los activos de ésta, (ii) pero que sobre estos activos tenga una preferencia absoluta frente al acreedor de la matriz (Acreedor M). En caso de concurso de la filial, el Acreedor F debe ser satisfecho antes de liquidar la filial y entregar el valor residual, si queda, a su matriz. Por ello, en caso de que concursen ambas, el Acreedor M no puede recibir ningún valor de la filial mientras el Acreedor F no haya sido satisfecho en su totalidad. Esto es lo que significa que los acreedores de la matriz están estructuralmente subordinados a los acreedores de la filial en relación a los activos de esta última.

Esto, además, es algo inherente a la responsabilidad limitada y a la compartimentación de patrimonios que conlleva. La limitación de responsabilidad de las sociedades tiene una doble vertiente (apartado 3). La matriz, en principio, no responde de las deudas de su filial (owner shielding), pero los acreedores de ésta tampoco concurren con los de aquélla cuando se trata de repartir los bienes de la filial (entity shielding). Y toda la justificación de la limitación de responsabilidad descansa sobre esta lógica. De hecho, se ha llegado a afirmar que este segundo aspecto es incluso más importante que el primero en la medida en que es mucho más difícil de alcanzar por via contractual (vid. Hansmann/Squire, External and Internal Asset Partitioning: Corporations and their Subsidiaries”

“La limitación de responsabilidad separa patrimonios en un doble sentido. Por un lado, suministra un blindaje a los socios en el sentido de que protege sus activos frente a los acreedores de la sociedad. …Y, por otro lado, suministra un blindaje a la sociedad, en el sentido de que protege sus activos frente a los acreedores personales de los socios. Este segundo blindaje no es tan célebre como el primero, pero creemos que es el aspecto más fundamental ya que sería muy difícil de alcanzar por vía contractual, sin un reconocimiento legal de la personalidad jurídica”

La subordinación de los créditos intra-grupo

Por este motivo, resulta chocante que nuestra Ley Concursal dé la vuelta a las cosas y, en relación a un activo de la filial, convierta a los acreedores de ésta (el Acreedor F) en subordinados frente a los acreedores de la matriz (el Acreedor M). Si la sociedad filial ha dado un préstamo a la sociedad matriz, lo cual es habitual en los grupos de sociedades (de hecho, si la filial tiene exceso de caja, esa financiación interna puede ser más barata que la externa) ese préstamo quedará subordinado en el concurso de la matriz. A partir de aquí, pueden pasar dos cosas en función de que esa subordinación afecte o no a la solvencia de la filial.

- Si la filial, pese a esa subordinación, sigue siendo plenamente solvente, la regla es inocua. El Acreedor F no se verá perjudicado; y lo que el Acreedor M pierde por un lado (pues no se podrá “bajar” ese dinero a la filial y a continuación “subirlo” a la masa del concurso via dividendo, por ejemplo) lo gana por otro (incrementando su cuota concursal). El dinero del préstamo, en definitiva, se destina indirectamente a pagar al Acreedor M, sin poner en peligro la solvencia de la filial y, por consiguiente, sin perjudicar al Acreedor F.

- Si, en cambio, la sociedad filial cae también en concurso, es cuando la regla deviene inicua: el dinero del préstamo, que sería un activo de la filial, se destina indirectamente a pagar a los acreedores de la matriz a costa de los acreedores de la filial.

Y la situación no es marginal si tenemos en cuenta que en la mayoría de los grupos de sociedades hay una correlación positiva nada desdeñable entre el concurso de la matriz y el de sus filiales (vid. Squire, Shareholder Opportunism in a World of Risky Debt); y, lo que es aún más grave, que la subordinación concursal contribuye a incrementar dicha correlación. Precisamente cuando más importante es respetar la subordinación estructural entre el Acreedor M y el Acreedor F, i.e. en caso de concurso de la matriz y de la filial, es cuando esta subordinación se desactiva y se le da la vuelta. Lo que significa que el Acreedor F acaba asumiendo parte del riesgo concursal de la matriz, lo cual es normal en la medida en que la filial ha dado financiación a su matriz, pero se le “castiga” por ello en relación cualquier otro acreedor de la matriz. Esto es, se acaba perjudicando a quien merece más protección, al menos conforme a los principios fundamentales de la limitación de responsabilidad societaria. La iniquidad llega al extremo de colocar al Acreedor F por detrás de los acreedores de la matriz que se hayan subordinado contractualmente (vid. Art. 158.2 LC).

La perversión de la norma se puede estirar aún más si, como también suele ser habitual en los grupos, la filial ha dado garantías personales o reales a favor de la matriz. En este caso, el Acreedor M, como beneficiario de la garantía, concurre pari passu con el Acreedor F en relación a todos los activos de la filial, mientras que el crédito de regreso de la filial frente a la matriz quedará subordinado y, en consecuencia, sobre este crédito el Acreedor M es preferente. Por eso (y por otros motivos adicionales), las garantías intragrupo, aunque sean contextuales, deben verse con suspicacia (vid., Squire, Strategic Liability in the Corporate Group).

Es cierto que el Acreedor F podría también pedir una garantía personal de la matriz o pedir garantías reales sobre los activos de la filial para eliminar el juego de esas reglas de la LC. Pero es igualmente cierto que esto facilita ciertas estrategias perversas como colocar a todos los acreedores sofisticados en el matriz y dejar los no sofisticados o extracontractuales en la filial, por ejemplo.

En definitiva,

la subordinación automática de los créditos de la filial en el concurso de su matriz invierte completamente uno de los elementos esenciales de la limitación de responsabilidad societaria y los rangos de preferencia estructural que conlleva la división de patrimonios matriz-filial. Es una regla que debería eliminarse de nuestra Ley Concursal. De hecho, si se piensa, la solución más razonable sería precisamente la contraria: en caso de concurso de ambas, los acreedores de la filial deben tener una preferencia sobre el crédito que dio a su matriz frente a los acreedores de ésta.

Foto: JJBose

Trackbacks/Pingbacks