Por Jesús Alfaro

Transacciones vinculadas, gobierno corporativo y cumplimiento normativo

De las transacciones vinculadas nos hemos ocupado en muchas ocasiones (aquí, aquí, aquí, aquí, aquí, aquí y aquí). Son el grupo de casos prínceps de infracción de los deberes de lealtad por parte de los administradores o de los socios. Si un socio de control o un administrador pone en relación el patrimonio social con su propio patrimonio o el de una persona conectada con él, existe un riesgo muy elevado de que haga prevalecer su propio interés sobre el de la sociedad, es decir, se coloca en una situación de conflicto de interés de la que puede extraer beneficios “privados” – indebidos – a costa del patrimonio social. El tratamiento de las transacciones vinculadas es hoy suficientemente conocido y ha sido objeto de reforma en la última que ha afectado a la Ley de Sociedades de Capital. Tras la reforma, el régimen se ha endurecido para asegurar que estas transacciones son transparentes; que se aprueban por los accionistas o administradores no conflictuados y que son inocuas para el patrimonio social. Se han agravado, igualmente, las consecuencias de la realización de transacciones vinculadas al reforzar la protección de los accionistas frente a las infracciones del deber de lealtad (acción de enriquecimiento, nulidad del contrato que articula la transacción vinculada, responsabilidad indemnizatoria del administrador o socio que incurre en la transacción y desplazamiento de la carga de la prueba sobre el administrador). A las normas concretas nos referiremos más adelante.

La Autoridad de los Mercados Financieros británica, (FCA, Financial Conduct Authority) ha sancionado a Asia Resource Minerals plc, (ARM) una sociedad cotizada en Londres y cabecera de un grupo de sociedades dedicadas a la minería, por no haber descubierto y comunicado al mercado que su sociedad filial en Indonesia – el mayor productor de carbón de Indonesia PT Berau Coal Energy Tbk– había realizado varias transacciones vinculadas por un valor conjunto de más de 200 millones de dólares. Estas transacciones vinculadas ponían en relación a la filial indonesia con alguno de sus consejeros. Se trata de una multa de casi 10 millones de euros y no es la primera que impone la FCA a una sociedad cotizada por no tratar apropiadamente las transacciones vinculadas.

La FCA aplica la Financial Services and Markets Act que le autoriza a sancionar a las empresas que incumplan las reglas aplicables a las sociedades cotizadas, reglas que incluyen, además de todas las normas del mercado de valores, las del Derecho de Sociedades. De acuerdo con las listing rules, en concreto, la número 11, las sociedades cotizadas han de hacer aprobar esas transacciones por los accionistas absteniéndose de participar en la votación. Es decir, una regulación semejante a la recogida en los artículos 190 y 229.1 a) y 230.2 LSC. Un rasgo característico del modelo británico es la existencia del sponsor, un experto externo a las compañías cotizadas que asesora a ésta sobre el cumplimiento de las reglas del mercado de valores británico.

El caso es interesante para nuestro Derecho por dos razones. La primera es que la CNMV no está dotada de semejantes poderes sancionadores cuando la sociedad cotizada infringe normas del Derecho de Sociedades (donde se encuentran reguladas las transacciones vinculadas) y, por tanto, sería deseable incorporar a las normas sobre infracciones y sanciones de la Ley del Mercado de Valores la infracción de dichas normas cuando afecten al gobierno corporativo, aunque tales sanciones podrían imponerse por el ICAC en la medida en que las transacciones vinculadas deben quedar reflejadas en la contabilidad de la compañía. Desconocemos si el ICAC ha impuesto alguna vez una sanción por este motivo. La segunda razón se encuentra en que esta sanción pone de manifiesto la estrecha relación entre el cumplimiento normativo y el gobierno corporativo.

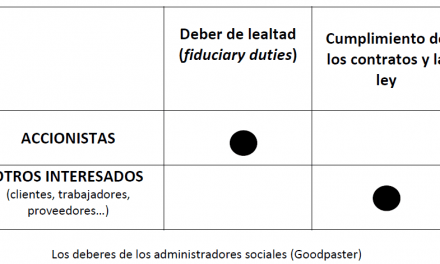

En nuestra opinión, ambos conceptos han de mantenerse separados. El gobierno corporativo – como conjunto de reglas – trata de minimizar los costes de agencia, es decir, proteger a los accionistas frente a los comportamientos desleales o disparatados de los administradores o de los accionistas de control. El cumplimiento normativo trata de proteger los intereses de los terceros (proveedores, trabajadores, acreedores, financiadores, clientes…) que se relacionan con la compañía y de la Sociedad en general (garantizando que la sociedad paga sus impuestos, no delinque y cumple con las reglas generalmente aplicables). Aunque estos terceros están protegidos por sus “contratos” con la compañía, estos contratos son incompletos y no perfectamente ejecutables, de manera que la reputación de la contraparte como una empresa “cumplidora” constituye un valioso instrumento de garantía de dicho cumplimiento.

Pero ambos conceptos están, a la vez, muy relacionados porque existen pruebas de que el cumplimiento normativo añade valor, es decir, las compañías cumplidoras valen más, ceteris paribus, que las incumplidoras. Y, no se olvide, maximizar el valor a largo plazo de la compañía constituye la directiva – derivada del interés social – que debe orientar el cumplimiento por los administradores de sus deberes de diligencia y lealtad. Básicamente, las compañías cumplidoras valen más porque tienen un coste más reducido de capital (los inversores prefieren invertir en empresas cumplidoras porque temen que los incumplimientos acaben, en el peor de los casos, con la quiebra de la compañía) y consiguen que sus empleados exijan un salario más bajo (si trabajas para una compañía que gana los concursos mediante sobornos exigirás un salario más alto que te compense del riesgo de verte implicado en actividades ilegales) o que sus clientes paguen más por sus productos (nadie quiere comprar los productos de una empresa que destroza el medio ambiente o que utiliza trabajo esclavo) y sus proveedores exijan menos por sus insumos (una empresa cumplidora pagará a tiempo y sin dudarlo. Si una empresa incumple con la regulación administrativa o penal ¿tendrá escrúpulos para dejar de pagar a sus proveedores?).

El caso

El caso tiene de particular que no era la sociedad matriz – la cotizada – la que incurrió en las transacciones vinculadas, sino una filial por lo que es de los primeros que conocemos en el que se analizan las obligaciones de la sociedad cabecera de un grupo de supervisar el cumplimiento normativo en todo el grupo y las obligaciones que se derivan, en concreto, para el Consejo de Administración de la matriz de ese deber de supervisar la actividad de todo el grupo. En el caso, resulta evidente que la filial representaba una parte significativa de la actividad completa del grupo, de manera que las transacciones vinculadas que se realizaran en la filial afectaban a la “imagen fiel” del patrimonio del grupo y las infracciones de sus deberes de lealtad por parte de los administradores de la filial repercutían en el valor del grupo en su conjunto.

La FCA analiza si la matriz cumplió con sus obligaciones de supervisión examinando, en primer lugar, los riesgos existentes de que la filial indonesia incurriera en related party transactions. Y da tres argumentos para indicar que la matriz no valoró adecuadamente dichos riesgos lo que constituye el primer paso para poder adoptar las medidas necesarias para conjurarlos. Así, dice la FCA, los gestores de la filial indonesia “no estaban familiarizados con las reglas aplicables a las sociedades que cotizan en Londres”; había consejeros de la filial que lo eran también en otras compañías indonesias y en otras compañías mineras, lo que exacerbaba el riesgo de que existieran transacciones entre la filial indonesia y esas otras compañías y, en fin, los analistas habían subrayado – antes de que ARM empezara a cotizar en Londres – sobre la existencia de transacciones vinculadas en la filial en el pasado.

Si los riesgos son elevados, un adecuado programa de cumplimiento normativo debería incluir un protocolo para detectar la realización de transacciones vinculadas, cumplir con las normas legales al respecto y sancionar a los directivos o consejeros que incurriesen en las mismas sin seguir el protocolo. En el caso, al parecer, ARM tenía “promulgado” dicho protocolo pero era papel mojado. No fueron capaces de detectar las operaciones y, ni siquiera tras una profunda investigación, consiguieron averiguar quién había sido la contraparte de la filial en las transacciones vinculadas.

Es interesante examinar en qué consiste una política de transacciones vinculadas. Su contenido incluye, en primer lugar, una lista de las partes vinculadas, esto es, de los individuos y de las sociedades con las que, si la compañía matriz o la filial celebraran un contrato, el contrato debería ser calificado como una transacción vinculada. Esa lista incluye, por lo menos, a todos los consejeros, a los más altos directivos, a los accionistas significativos y a los terceros relacionados intensamente con los primeros (v., art. 231 LSC). Con esa lista, la compañía podía comprobar, antes de celebrar el contrato, si la contraparte estaba o no incluida en la lista y, en su caso, poner en marcha el protocolo establecido legalmente para su aprobación por la Junta o, en su caso, por el Consejo de Administración. Además de asegurarse el cumplimiento de las obligaciones de transparencia e inocuidad para el patrimonio social y evitar que la parte conflictuada – el socio o el administrador – votara en el correspondiente acuerdo de aprobación. Tiene interés reproducir cómo se elaboró y cómo se actualizaba la lista de partes vinculadas

… The RP List was compiled by the Company and was collated using the responses provided by the Company and Subsidiary Directors to their Conflicts Questionnaires and Emolument forms and from information provided by the finance departments of the Company and the Subsidiary. It also included other companies known at that time to be connected to the Company and the Subsidiary and was updated twice a year. An RP List was available in November 2011 but it was not complete at that time; substantive updates to add further Related Parties took place thereafter in January 2012, June 2012, December 2012 and April 2013. Pursuant to the Company’s RPT Policy, it was the responsibility of the Directors of the Company and the Subsidiary to keep the information regarding their Related Parties up to date. By February 2013, during the preparation of the AFR 2012 the Company became aware that the RP Lists were not complete as the Subsidiary had not provided the necessary information. Without a complete RP List, the Company could not perform adequate checks as to whether a prospective transaction involved a Related Party…

La competencia sobre la política de transacciones vinculadas corresponde al Consejo de Administración o, en su caso, a la Comisión de Auditoría. (art. 249 bis c) y art. 529 ter h) LSC para las sociedades cotizadas). Por tanto, si la Comisión de Auditoría hace dejación de sus funciones y no revisa las transacciones vinculadas – y no informa al Consejo de su existencia y términos -, habría que entender que los administradores han incumplido sus deberes de supervisión de la conducta de la compañía o del grupo en su conjunto. En el caso, parece que durante el año 2012, la comisión de conflictos no se había reunido en absoluto.

Un programa de cumplimiento normativo efectivo exige que se dé formación a los destinatarios de las reglas sobre su contenido y las consecuencias de su incumplimiento. En el caso, la matriz preparó un “cursillo” sobre las obligaciones de un consejero de una sociedad cotizada en Londres y lo impartió a los consejeros y directivos de la filial indonesia, pero algunos de éstos no asistieron y no se hizo un seguimiento para asegurar que conocían sus obligaciones legales.

La matriz cumplió su obligación de supervisar el cumplimiento normativo a lo largo y ancho del grupo y el consejo de administración de la filial encargó a dos personas de la filial la implementación de la política sobre transacciones vinculadas. Pero la filial tardó ocho meses – desde el inicio de la cotización – en implementarla. Más adelante, se consideró adecuado para cumplir esta función de supervisión que alguno de los consejeros de la matriz formara parte también del consejo de administración de la filial. Pero, de nuevo, se tardó mucho en ejecutar tal decisión e incorporar a consejeros de la matriz en la filial, a pesar de las advertencias del auditor sobre los riesgos de incumplimiento por parte de la filial y de la insuficiente supervisión de ésta por parte de la Comisión Ejecutiva – el órgano delegado del Consejo – de la matriz. Es decir, había “banderas rojas” alzadas por la auditoría interna y el auditor externo respecto a que la política de transacciones vinculadas podría estar incumpliéndose (además de las intervenciones de algunos consejeros independientes).

Cuando, en particular el auditor externo, llamó la atención sobre determinadas transacciones realizadas por la filial, la matriz pidió información al respecto a la filial pero ésta contestó “de aquella manera”, es decir, de forma incompleta o errónea sin que la matriz actuara de forma inmediata. De hecho, tuvo que rectificar sus cuentas una vez que comprobó que la información facilitada por la filial no era exacta.

¿Cuándo actuó eficazmente la matriz?

Cuando descubrió irregularidades en las cuentas de la filial. En otro lugar, hemos explicado que la manipulación contable constituye el incumplimiento normativo con un mayor efecto reputacional sobre una sociedad cotizada, de manera que, cuando una sociedad cotizada tiene que rehacer sus cuentas porque se ha detectado una irregularidad, la cotización cae mucho más que el valor de la multa y el significado efectivo de la irregularidad porque los inversores detectan que la compañía no está “controlada” y esperan futuros incumplimientos que pueden llevar aparejados cuantiosas multas o incluso temen el saqueo de la compañía por los administradores. De ahí la importancia de los consejeros independientes. La auditoría interna de la filial, a finales del año 2012 inició una revisión de todas las potenciales transacciones vinculadas e informó del resultado de su investigación al consejo de la matriz. El consejo de la matriz, con la ayuda de un asesor externo, identificó las transacciones vinculadas realizadas por la filial que debieron haber sido sometidas a la aprobación de los accionistas (o del consejo) que se elevaban a tres. Respecto de esas, por tanto, la sociedad había incumplido con las listing rules. Las tres transacciones se referían a la concesión de un préstamo por la filial a empresas relacionadas con un consejero de la filial y al alquiler de aviones y de barcos por la filial a empresas relacionadas con consejeros de la filial y con el antiguo accionista de control de la filial (que luego fue vendida a la matriz).

Las acciones de la compañía estuvieron suspendidas de cotización durante tres meses hasta que finalizó la revisión de la contabilidad en el marco de la cual se analizaron las transacciones vinculadas. En mayo de 2013, la matriz publicó un hecho relevante en el que decía que “a number of related party transactions had not been disclosed by former directors of PT Berau and that a number of large payments could not be determined as having a clear business purpose por una cuantía de 200 millones de dólares de los cuales 12,7 millones, en particular, habían acabado en manos de partes relacionadas con los consejeros de la filial. La matriz acabó destituyendo a los gestores de la filial y la suspensión fue levantada en julio de 2013.

La compañía puso, en fin, remedio a la situación y adoptó medidas para asegurar el cumplimiento de las normas, que incluyen (i) reconocer la existencia de las infracciones; (ii) hacer cambios en el management de la filial; (iii) poner en marcha un programa de formación respecto de las transacciones vinculadas y (iv) reforzar la supervisión.

Tiene interés igualmente la forma en la que la FCA calcula la multa (la ley inglesa le da una amplísima discrecionalidad para fijar la cuantía). Normalmente, se utiliza el beneficio obtenido por la compañía de la infracción de las normas o la facturación global de la compañía como referencia. Pero, en un caso como éste, en el que ARM no obtuvo beneficio alguno – resultó perjudicada por los comportamientos desleales de los consejeros de la filial – la FCA utiliza el valor de las transacciones vinculadas no comunicadas y aprobadas. Y fija la multa en dicha cuantía. Como esas transacciones sumaban 12,7 millones de dólares, le pone una multa de £8,054,111. Esa multa queda reducida a £4,651,200 al tener en cuenta las agravantes y atenuantes (la cooperación de ARM en el procedimiento sancionador, sobre todo).

¿Cuál sería a tu juicio, si la tiene, la racionalidad de las sanciones administrativas por incumplimientos en materia de autocartera y asistencia financiera?

buena pregunta. supongo q la misma q por infracción de normas contables.

La imposición de sanciones administrativas por el incumplimiento de normas societarias parece justificarse, porque la reprochabilidad de esas conductas resulta particularmente intensa y afecta a intereses generales. Lo preocupante es el grado de efectividad en esas sanciones. La infracción de normas contables termina siendo relevante casi en exclusiva en el ámbito concursal. Pero las multas por esas infracciones, o por infringir las normas de asistencia financiera, son muy poco eficaces desde el punto de vista represor.

Es sorprendente, en todo caso, que las nuevas facultades de la CNMV para perseguir el incumplimiento de las normas de gobierno corporativo (o disp. ad. séptima LSC, según redacción Ley 31/2014) se limiten a obligaciones meramente formales y no, como bien adviertes, Jesús, a los deberes sustantivos de lealtad.

Me parece que sí, en los intereses generales y, en particular, en el ahorro público. Una parte importante del ahorro publico «descansa» sobre el capital de las sociedades cotizadas. Cuanto mejor gestionada esté la sociedadcotizada -conforme a las recomendaciones de gob. corporativo-, mayor seguridad de la «inversion» pública, etc. Muchas gracias por el artículo.