Por Jesús Alfaro Águila-Real

.

En general, a medida que el coste de adquirir información ha disminuido, los compradores conocen mejor los precios y las calidades y los vendedores saben más sobre los compradores individuales y su disposición a pagar.

.

Los big data y la personalización de precios

Decía Odlyzko en 2003 que la erosión de la intimidad derivada de la extensión de internet era inevitable por los enormes incentivos de las empresas privadas para averiguar más de sus potenciales clientes con el objetivo, naturalmente, de llevar a cabo una discriminación de precios lo más efectiva posible: cobrar precios diferentes a los diferentes consumidores es la forma más eficaz de maximizar los ingresos para un vendedor. Piénsese en un vuelo de Iberia cuyos asientos pueden venderse a 100 o a 1000 euros – pone Odlyzko de ejemplo -, sólo hace falta cobrar a cada viajero el máximo que está dispuesto a pagar por el billete de avión y prohibirle que ceda su billete a otro pasajero. Como internet llega a todas partes, internet habría de ser el paraíso de la discriminación de precios. Sin embargo, hay, al parecer, muy poca discriminación de precios, o, usando un eufemismo, «precios dinámicos».

Que Google utiliza los datos que extrae y procesa de nuestro uso de su buscador, su traductor y, en general, las herramientas que pone a disposición del público, para vender publicidad es de sobra conocido. El conocimiento de los intereses y de las preferencias de los clientes permite hacer más eficaz la publicidad de los anunciantes y, por tanto, aumentar los ingresos de Google cuando vende los anuncios. Un fenómeno más reciente es la utilización de esa información sobre los clientes que se extrae de los “big data”. Es decir, la empresa puede “adivinar con cierto grado de precisión el sexo, edad, raza, dirección, profesión, intereses o posición política y mucho más” de sus clientes reales o potenciales. para personalizar los precios, de manera que, en función de ciertas variables que el algoritmo correspondiente deduce, el precio ofertado varía, incluyendo la disposición a pagar del cliente. En una frase, se trata del “marketing personalizado o uno-a-uno”. Como dice un Informe del gobierno norteamericano,

En el contexto de marketing, big data se refiere a la capacidad de reunir grandes volúmenes de datos, a menudo de múltiples fuentes, y utilizarlos para producir nuevos tipos de observaciones, mediciones y predicciones sobre clientes individuales.

El lado bueno es que nuestras compras pueden ajustarse mejor a nuestras preferencias e intereses y a lo que “nos merecemos” como “buenos” clientes. El lado malo es que, si hay poca competencia, el empresario puede retener una mayor parte de la ganancia del intercambio porque ajuste su oferta a nuestro “precio de reserva” de modo que, a través de estas técnicas, retendría todo el excedente del consumidor. No en vano, los que se dedican al marketing no hablan, sin más, de discriminación de precios sino de “fijación de precios de acuerdo con el valor del producto” (value based pricing).

Además, y como explicaremos en otra ocasión, las diferencias de tratamiento a los consumidores en relación con el precio pueden, fácilmente, afectar a la dignidad humana (art. 10 CE) lo que justifica un cierto control de precios en forma de una prohibición de discriminación (contratos laborales, de acceso a la vivienda, contratación en establecimientos públicos…) sobre todo en relación con los consumidores más vulnerables que son, siempre, los más pobres (porque están menos protegidos por mercados competitivos ya que, frecuentemente, no tienen acceso a ellos) y explican, en fin, la “mala prensa” que esta discriminación tiene entre los consumidores.

Analizaremos esta cuestión al hilo del trabajo de Mariateresa Maggiolino, Personalized Prices in European Competition Law (June 12, 2017). Las frases entrecomilladas cuya procedencia no se indique pertenecen a dicho trabajo.

El punto de partida es que la personalización de precios es una forma de discriminación de precios

El uso de big data permite a las empresas idealmente sería incurrir en “discriminación de primer grado” o perfecta, esto es, aquella que consiste en ajustar el precio ofrecido por la empresa al precio de reserva del cliente, al precio máximo que ese cliente individual está dispuesto a pagar. A partir de la “huella digital”, del “internet de las cosas” y de las bases de datos de acceso público combinados, “es posible inferir metadatos sobre las preferencias de grupos de gente diferente y niveles de renta” (simplemente conociendo la dirección exacta de una persona, puede determinarse con bastante exactitud su nivel de renta y la dirección exacta puede conocerse gracias a la actividad del individuo con su teléfono móvil que indica con precisión “dónde duerme”). Las empresas no tienen que conformarse con un muestreo o con una encuesta. Pueden utilizar todos los datos relevantes (todas las personas que utilizaron el roaming en Barcelona un viernes de una semana de octubre) y no han de conformarse con lo que la gente dice que quiere o que no quiere. Su huella digital revela lo que la gente “hace” o “no hace” realmente.

Por ejemplo, si los varones de cierta edad son más proclives a contratar un seguro de vida cuando tienen un hijo, el procesamiento de datos permite realizar una oferta de tal seguro dirigiéndola exactamente en el momento en el que se ha producido el nacimiento del hijo. Si disponemos de mucha más información, podremos afinar la oferta y dirigirla sólo a aquellos que disponen de cierto nivel de renta porque, por debajo de éste, la disposición a contratar un seguro de vida, baja. Podremos ajustar igualmente la cuantía de éste en función de toda la información que se disponga sobre el nivel de renta del individuo. En definitiva, permite a las empresas “conocer con gran detalle cómo valoran su producto los potenciales clientes y medir su disposición a pagar”.

Los precios personalizados no dañan a los consumidores si las empresas que los fijan están en competencia también en cuanto al acceso a big data. Si el mercado correspondiente es competitivo, el empleo de big data es, en realidad, una intensificación de la competencia y los consumidores no podrán ser explotados por las empresas. La razón se encuentra en que internet no sólo ha aumentado las posibilidades de las empresas de discriminar. También ha aumentado la capacidad de los consumidores de hacer arbitraje de precios y de cambiar de proveedor. Recuérdese que, hace unos años, se soñaba con que internet acabaría convirtiendo muchos mercados en mercados que funcionarían casi totalmente de acuerdo con el modelo de competencia perfecta. Por ahora, puede decirse tranquilamente que si el consumidor tiene un mínimo conocimiento del nivel de precios en el mercado de un producto determinado, es muy fácil evitar que lo desplumen con precios excesivos si puede comparar precios a bajo coste. Es más, la aparición de intermediarios que están “del lado del consumidor” impedirá, normalmente, que las empresas puedan ir mucho más allá de la discriminación de tercer grado, la más habitual ya en los mercados actuales (cobro de precios distintos a distintos grupos de consumidores – ancianos, niños, estudiantes; compra impulsiva vs compra meditada…). La clave está en la transparencia.

Hay modelos de fijación de precios algorítmicamente pero sin colusión en mercados duopolistas en los que «el mercado experimenta episodios recurrentes en los que ambas empresas fijan los precios a niveles colusorios, seguidos de un período de reducción de precios y reversión a precios competitivos… los resultados colusorios pueden ser una característica recurrente de los entornos con complementariedades, que surgen endógenamente de las interacciones y la adaptación, sin depender de la comunicación explícita, la colusión tácita o las estrategias de castigo que respaldan los resultados colusorios… Incluso si los resultados parecen altamente colusorios, una persona ajena no puede concluir que una empresa aprende a coludirse a través de un algoritmo. In-Koo Cho & Noah Williams, Collusive Outcomes without Collusion: Algorithmic Pricing in a Duopoly Model, 2024.

Un problema añadido que presentan los precios personalizados y que enlaza con lo que dijimos más arriba sobre la dignidad humana es la preocupación de las empresas es que los consumidores reaccionen negativamente a esta estrategia de precios personalizados porque consideren que están siendo injustamente discriminados. Los consumidores tienen el prejuicio de que los empresarios fijan sus precios sobre la base de reglas preestablecidas (rule based pricing) y, por tanto, rechazan que el precio se determine, simplemente, porque alguien está dispuesto a pagar más que otro cuando la adquisición se hace en condiciones semejantes por ambos. En segundo lugar – continúa Maggiolino – los precios personalizados no se perciben como un win-win, esto es, como una práctica que genera una ganancia que la empresa reparte con el cliente, sino como una explotación del consumidor por parte de la empresa solo posible porque ha accedido a una información sobre el cliente que éste hubiera preferido que permaneciera oculta si el resultado es un precio más alto del que podría haber obtenido en otro caso. Como puede suponerse, son los consumidores de mayor nivel de renta y menos sensibilidad al precio los más partidarios de un precio igual para todos. Por último, está la cuestión de la opacidad y la arbitrariedad de la fijación del precio. “Los consumidores no saben cuándo se les está ofreciendo un precio diferenciado… y perciben que se les está privando de la posibilidad de (decidir racionalmente) rechazar una compra».

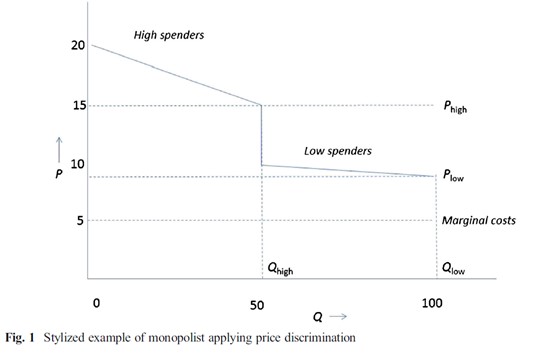

Un ejemplo de los efectos de la discriminación de precios

Supongamos que, para el coche A el consumidor X está dispuesto a pagar 100, el consumidor Y, 120 y el consumidor Z, 140. El coste de producción es 90. El vendedor de coches podría maximizar el beneficio si conociese el precio que todos los adquirentes estarían dispuestos a pagar y lograra practicar precios individualizados correspondientes al máximo que cada adquirente considera aceptable:

- si el vendedor vende el coche a 100 venderá 3 [ingreso: 100 x 3 = 300; beneficio = 30 (300-270)];

- si vende a 120, venderá 2 [ingreso: 120 x 2 = 240, beneficio = 60 (240-180)];

- si vende a 140, venderá 1 [ingreso: 140 x 1 = 140, beneficio = 50 (140-90)];

pero, si consiguiera venderle el coche a X a 100; a Y a 120 y a Z a 140 conseguiría maximizar el beneficio [100 + 120 + 140 = 360, beneficio = 90 (360-270)].

Es decir, la discriminación (“la venta de dos o más bienes similares a precios que están en proporciones diferentes respecto a los costes marginales de producirlos” Stigler) evita la consecuencia más negativa de todo monopolio que es la reducción de la oferta como consecuencia del aumento de precio que provoca el monopolio. La discriminación permite aumentar la oferta hasta los límites de un mercado competitivo, porque el monopolista estaría dispuesto a ofrecer tantos productos como consumidores estuvieran dispuestos a pagar un precio igual o superior al coste para el monopolista de producirlo.

En el ejemplo, si el vendedor es un monopolista, si no puede discriminar, producirá 2 unidades, (beneficio 60 ya que las otras dos alternativas reducen sus beneficios), si puede discriminar, producirá 3 unidades, esto es, estaría dispuesto a vender a X por 100 si puede seguir vendiendo a Y por 120 y a Z por 140, porque así aumentaría su beneficio de 60 a 90). Por tanto, la diferencia sería sólo distributiva porque la renta del consumidor se la apropia el monopolista o la reparte con otros consumidores, mientras que en un mercado competitivo, en el que no es posible discriminar, la renta se la apropia íntegramente el consumidor (en el caso, si el precio de mercado es 100, Y se apropia de 20 y Z se apropia de 40). Además, nadie está peor que estaba en relación con el momento en el que no se podía discriminar, porque la única diferencia, para los consumidores es que ahora hay un consumidor satisfecho más (X).

tomada de aquí

Obsérvese que si el monopolista fuera altruista en lugar de perseguir racionalmente su propio interés, regalaría todo el excedente al consumidor vendiendo a todos a 90. Ese es el efecto que provocaría un mercado perfectamente competitivo. Pero como es alguien que persigue racionalmente su propio interés, intentará discriminar.

Si suponemos que el coche es un producto homogéneo, el fabricante podría vender a X a 100, a Y a 120 y a Z a 140 simplemente haciendo tres versiones distintas del mismo modelo (para lo que sigue v., aquí y aquí que se remiten al trabajo clásico de Deneckere and McAffee 1996 sobre “damaged goods”) Es decir, modificando la apariencia o empeorando las prestaciones de los que vende a menor precio. Es una estrategia más de diferenciación de productos típica de los mercados que funcionan con arreglo a la competencia monopolística. La emplearon los ferrocarriles en el siglo XIX empeorando las condiciones de viaje (quitando el techo a los vagones) para que, por comparación, las condiciones de “primera” parecieran mucho mejores. La empleó IBM con sus impresoras (las más baratas eran idénticas a las más caras pero incluían un chip que hacía que su velocidad de impresión fuera menor) y la ha empleado Tesla que utiliza la misma batería en sus modelos más caros y más baratos pero que ha utilizado el software para reducir las prestaciones de la batería en el caso de sus modelos más baratos.

En este sentido, también es opinión común entre los economistas que la discriminación de precios practicada por un monopolista puede mejorar el bienestar, esto es, puede reducir los efectos perniciosos del monopolio (reducción de la oferta) porque el monopolista que puede discriminar, estará dispuesto a aumentar la oferta sirviendo a los clientes con menos disposición a pagar si el precio de reserva de éstos es superior a sus costes de producción y siempre que – como implica la discriminación – pueda cobrar precios más elevados a los consumidores con más disposición a pagar (cuando los empresarios tienen cierto poder de mercado – como ocurre en todos los mercados que funcionan de acuerdo con la competencia monopolística – cargar precios distintos a los distintos consumidores les permite ampliar el tamaño del mercado). Como dicen los economistas,

Pasar de la no discriminación a la discriminación aumenta las ganancias de la empresa, perjudica a los consumidores de los mercados donde los precios aumentan como consecuencia de la discriminación y beneficia a los consumidores de los mercados en los que los precios practicados bajan. El efecto general sobre el bienestar puede ser positivo o negativo… una condición necesaria para que aumente el bienestar es que aumente la oferta cuando se discrimina

No es extraño que los poderes públicos discriminen por precio en el acceso a los bienes y servicios provistos por la Administración (sanidad, educación, transporte…) en función de la disposición y capacidad de pago de cada ciudadano. Las becas, al fin y al cabo, no son mas que precios discriminatorios para las matrículas universitarias (por eso son los ricos los que piden eliminar las tasas universitarias). Si el mercado es competitivo, los precios personalizados pueden intensificar la competencia al forzar a los

Desde el punto de vista de la distribución de la riqueza, la discriminación proporciona un mecanismo que permite a los participantes en una economía de mercado beneficiarse de la prosperidad de los demás (reduciendo con ello la envidia y la amenaza de conflicto). Sugden lo explica así (p 199)

La discriminación de precios proporciona un mecanismo por el cual, en una economía de mercado, las personas pueden beneficiarse de la prosperidad de los demás… como reconoció Jules Dupuit (1844) …. Si la disposición a pagar por un bien se incrementa como consecuencia de un aumento de los ingresos de uno, los precios discriminatorios que maximizan los ingresos del oferente tenderán a ser más altos para los ricos que para los pobres.… (Y en el ámbito de los bienes públicos) .Si todos los grupos de ingresos (i.e., ricos y pobres) valoran los mismos bienes públicos, el aumento de la riqueza de otras personas tiende a aumentar la oferta de bienes públicos de los que cada uno se beneficia, y a reducir la parte de los costes que cada uno ha de soportar.

Discriminación de precios y Derecho antimonopolio

La discriminación de precios es racional porque permite a las empresas cubrir sus costes fijos lo que no podrían si el precio se igualase al coste marginal, esto es, se orientara a cubrir sólo los costes variables. Piénsese en un nuevo tipo de yogur cuyo coste de I + D sea de 100. Hay una parte de los consumidores que no está dispuesta a comprarlo a un precio superior al coste marginal de producir la unidad de yogur que ellos adquieren. Si el fabricante no puede cobrar un precio superior, al menos, a una parte de los compradores de yogur, no lo lanzará al mercado en primer lugar porque no podrá esperar cubrir sus costes de I + D. Por tanto, en principio, la discriminación de precios no perjudica el bienestar social siempre que se practique en un entorno competitivo, Maggiolino correctamente concluye que

“a menos que estemos dispuestos a apoyar una regulación general de los precios en cualquier escenario de competencia imperfecta (o sea, en cualquier escenario porque la competencia perfecta es sólo un modelo, no una descripción de ningún mercado realmente existente) sólo deberían preocuparnos los efectos sobre el bienestar social que se generan cuando empresas con posición de dominio fijan precios personalizados”.

No es extraño que la discriminación de precios sea preocupante para el Derecho de la Competencia cuando una empresa dominante los practica en relación con otras empresas – empresas clientes o proveedores –. En tales casos, la discriminación puede constituir un abuso de posición dominante porque distorsiona la competencia en el mercado ascendente – si es un proveedor el discriminado – o descendente – si es un distribuidor o cliente – al colocar en peor posición para competir en tales mercados a la empresa discriminada (art. 102 c TFUE).

En general, la discriminación realizada por un empresario en posición de dominio constituye abuso de dicha posición porque su comportamiento tiene efectos excluyentes. Por ejemplo, los descuentos de fidelidad (fomento de la compra en exclusiva a una empresa: si el comprador compra todo al vendedor, este le ofrece mejores condiciones. Si compra algo, sea lo que sea, a un tercero, pierde las condiciones especialmente beneficiosas: cárteles de rebajas). Sus efectos económicos son negativos porque crean barreras de entrada a otros suministradores. Así, en el asunto Clearstream, esta empresa, que proporciona servicios de custodia, ejecución y compensación de valores negociables, fue sancionada por la Comisión Europea porque discriminaba – le cargaba precios más elevados – a uno de sus clientes Euroclear Bank – poniéndolo en una posición de desventaja para competir por los clientes finales en comparación con sus competidores (los de Euroclear). Casos más recientes son los de Intel y Telefonica. Cita Maggiolino el asunto Deutsche Bahn Energie y el asunto Post Danmark de donde extrae la siguiente cita:

El hecho de que la práctica de una empresa dominante puede … ser descrita como ‘discriminación de precios’, es decir, cobrar a diferentes clientes o diferentes clases de clientes precios diferentes por bienes o servicios cuyos costes de producción son los mismos o, por el contrario, cobrar un precio único a los clientes para quienes los costes de suministro difieren, no puede por sí mismo sugerir que existe un abuso por exclusión «.

Un tipo específico de discriminación abusiva es la discriminación en la predación (vender a pérdida sólo a los clientes de un competidor o sólo en un mercado en los que hay riesgo de que entre un competidor). Existen muchos modelos que explican cómo la discriminación de precios– o la prohibición de discriminar – puede afectar a los incentivos de un nuevo entrante. En el más simple, la discriminación de precios disuade de la entrada cuando el nuevo producto no cubre todos los mercados en los que está presente el incumbente. Este, ante la entrada del nuevo competidor, puede bajar los precios sólo en el mercado en el que se ha producido la entrada y mantenerlos altos en los restantes. Si consigue hacerse una reputación de agresividad en estas reacciones, el incumbente puede desincentivar la entrada. En otros modelos, si el nuevo entrante está ya presente en otros segmentos del mercado y quiere acceder a uno nuevo, la estrategia del incumbente consistente en no discriminar puede desincentivar la entrada: el entrante en el nuevo segmento habrá de temer que el incumbente reaccione bajando los precios en todos los segmentos del mercado y se encuentre con que sus beneficios en esos otros segmentos se reducen. Como la predación exige que se venda por debajo de coste, estas estrategias (de discriminación de precios o de precios uniformes) no son normalmenterelevantes para el Derecho antimonopolio.

Los economistas han demostrado que, mientras en los mercados de oferta, es decir, donde la parte más fuerte económica o contractualmente es el que ofrece el producto o servicio, es necesaria una cuota elevada de mercado para poder ejercitar poder de mercado, dicha cuota es mucho menor en los casos de mercados de demanda (vgr. grandes superficies respecto a fabricantes de productos de limpieza o alimenticios; fabricantes de automóviles respecto de empresas auxiliares). En el primer caso, porque se trata de sectores productivos donde son necesarios niveles de producción muy elevados para lograr reducciones de costes significativos (economías de escala). Esto se traduce en que si un proveedor no puede acceder (negativa a contratar) o accede en condiciones desiguales (discriminatorias) frente a los competidores al «mercado» que le proporciona una de estas grandes superficies, no puede alcanzar el nivel de producción necesario para competir eficazmente vía precios. El Derecho comparado muestra que, en el ámbito de la distribución, resulta necesario prohibir no sólo al fabricante autor de la discriminación sino también y sobre todo la inducción a realizar tales prácticas. En efecto, normalmente, los fabricantes que se enfrentan a distribuidores poderosos no desean, en absoluto, conceder ventajas especiales a éstos, pero se ven obligados a hacerlo so pena de perder un cliente imprescindible. Dada esta situación, lo más probable es que sean otros distribuidores los que denuncien la discriminación, pero éstos están interesados -no en que se sancione al fabricante discriminador sino- en que se sancione al distribuidor poderoso que indujo al fabricante a la discriminación.

Naturalmente, cuando la fijación de los precios discriminatorios es producto de un acuerdo entre empresas de carácter horizontal, esto es, entre empresas competidoras, estaremos ante un cártel bajo la forma de un boicot. Por ejemplo, los fabricantes de un sector deciden, de común acuerdo, no dar crédito o no ofrecer promociones o descuentos o, simplemente, no vender a un determinado cliente por cualquier conducta de éste que ha puesto en peligro el status quo y la “vida tranquila” de los fabricantes

En fin, en el Derecho europeo de la competencia, la discriminación de precios se ve con especial disfavor también porque permiten al empresario dominante segmentar geográficamente el mercado y, por tanto, se consideran contrarias a los objetivos del Tratado de lograr un mercado único. Como hemos expuesto en otro lugar, el Tratado sólo autoriza sancionar estas conductas como un supuesto de abuso de posición dominante (o un cártel) de manera que las conductas discriminatorias dirigidas a segmentar geográficamente los mercados realizadas por empresas que carezcan de posición de dominio son atípicas para el Derecho de la Competencia. Ahora bien, si la segmentación geográfica del mercado europeo la practica una empresa dominante, la concepción europea del abuso de posición dominante (que incluye, a diferencia del norteamericano, no sólo los abusos por exclusión sino también los abusos por explotación) podría conducir a sancionar a la empresa que practica la discriminación de precios cargando precios diferentes a los consumidores de unos y otros países de la Unión..

Aplicación a los precios personalizados: el Derecho de la Competencia Desleal y la prohibición de las prácticas engañosas y el Derecho de protección de datos personales.

Si los precios personalizados no son más que una técnica de discriminación de precios, lo expuesto con carácter general se aplica sin apenas especialidades. Es la gran ventaja de un derecho tan abstracto como el Derecho de la Competencia. Dado que los precios personalizados se aplican sobre todo a los consumidores, difícilmente pueden constituir un abuso de posición dominante en el sentido del art. 102 c) TFUE porque a los consumidores no se les puede poner en una situación de “desventaja competitiva” ya que los consumidores no son competidores que operen en un mercado descendente respecto del mercado en el que está presente la empresa dominante.

En realidad, una aproximación al problema más prudente permite predecir que las autoridades de competencia sólo sancionarán a empresas dominantes que practiquen precios personalizados cuando el criterio de personalización esté claramente definido por el lugar donde el consumidor hace su pedido o recibe su oferta y cuando vaya acompañada de mecanismos que limiten la libertad del consumidor o la de los competidores u otros operadores en el mercado para hacer arbitraje de precios. Así, por ejemplo, si el dominante prohíbe a aquellos distribuidores que ofrecen mejores precios de los que resultan de la personalización, revender por debajo de un determinado precio o si genera barreras artificiales a la entrada de potenciales competidores (igualando los precios de éste sólo para los clientes a los que se haya acercado el competidor, por ejemplo).

El análisis que hace Maggiolino sobre la legitimidad de los precios personalizados en función de cuál sea el objetivo del Derecho de la Competencia no nos parece adecuado. Así, afirma que si lo que ha de proteger el Derecho de la Competencia es el bienestar social total, la discriminación de precios a través de precios personalizados sería conforme con el Derecho antimonopolio porque, como hemos visto, aumenta la oferta disponible. Pero si de lo que se trata es de maximizar el bienestar del consumidor, entonces la discriminación de precios a través de precios personalizados sería dudosamente lícita puesto que, como hemos visto, puede tener efectos distributivos importantes al permitir al dominante retener una importante fracción si no la totalidad del excedente del consumidor ya que le cobra a cada uno el máximo que está dispuesto a pagar por el producto (precio de reserva). Como he explicado en otro lugar, estos pretendidos objetivos del Derecho de la Competencia no son tales. Son más bien resultados del enforcement y, en consecuencia, no pueden orientar la aplicación de las normas de los artículos 101 y 102 TFUE. La legalidad o ilegalidad de los precios personalizados debe decidirse en función del caso concreto y de si, para discriminar, el dominante limita la libertad de los consumidores o la de los potenciales competidores.

Más interés tiene la apelación de Maggiolino a la transparencia en la fijación de los precios. Cita la Directiva sobre cláusulas abusivas que, como es sabido, declara su inaplicación a las cláusulas que regulan el objeto principal del contrato, es decir, precisamente, a los precios porque la determinación de éstos corresponde a la oferta y la demanda y no a los jueces. Pero del deber de transparencia que la Directiva impone a los que formulan a través de cláusulas predispuestas los precios, podría deducirse alguna consecuencia para los precios personalizados, a saber, si las ofertas correspondientes son formuladas de forma “clara y transparente” (art. 4.2 Directiva).

Cabría señalar, antes de abordar esa cuestión, que si son precios “personalizados” no puede decirse que las cláusulas correspondientes sean “predispuestas” en el sentido de fijadas con anterioridad a la celebración del contrato. Al ser una oferta “individual”, desde luego no son condiciones generales y la aplicación de las reglas generales sobre formación del contrato difícilmente permitirían calificar la conducta del empresario como contraria a la buena fe o generadora de un vicio del consentimiento – error, dolo – en el consumidor.

La pregunta verdaderamente interesante es

“si y en qué medida, el hecho de que los consumidores no estén informados acerca de los mecanismos que conducen a la formación de los precios personalizados y, en concreto, respecto de que el precio que se les oferta no es el mismo para todos, puede considerarse como una forma ilícita de discriminación de precios”.

En otros términos si constituye una “omisión engañosa” u otra forma de influencia indebida sobre la libertad de decisión del consumidor en el sentido de la Directiva de prácticas comerciales desleales (incorporada a nuestra Ley de Competencia Desleal). Si, según indican algunos estudios, los consumidores habrían cambiado su decisión, de haber sabido que el precio se había establecido de forma personalizada “si descubren que se encuentran entre aquellos a quienes se les cobraron precios más altos”, podría concluirse que la omisión de esa información constituye una omisión engañosa.

Pero Maggiolino considera que es preferible recurrir a la legislación sobre protección de datos personales y entender que las empresas deberían recabar el consentimiento del consumidor para llevar a cabo un “perfil” del consumidor si éste se utilizará para determinar el precio personal que se le ofrece. Dice Maggiolino que

la posible desventaja causada por el uso de información asimétrica, que puede hacer que los consumidores se sientan engañados, puede resolverse mediante la aplicación de las normas que protegen la intimidad en lugar de recurrir a las normas sobre prácticas comerciales desleales.

de este modo, se protegería no simplemente el deseo del consumidor de pagar un precio más bajo sino “un interés digno de protección” como sería el de que no se usen datos personales en perjuicio del propio titular de tales datos.

Las valoraciones que se aplican en el ámbito del contrato de seguro y el deber de declaración del riesgo se aplican a esta situación incluso con mayor peso. En efecto, en el contrato de seguro, el asegurador tiene derecho a conocer informaciones sobre el estado de salud del asegurado para poder fijar adecuadamente la prima. Hay, pues, un interés legítimo del asegurador en utilizar tal información personal del asegurado, interés legítimo que no está presente en la oferta de bienes o servicios en general. Pues bien, incluso en la configuración legal del deber de declaración del riesgo se exige el consentimiento del asegurado y se exige al asegurador que presente un formulario con preguntas concretas sin que el asegurado tenga obligación de proporcionar información de forma espontánea. Mucho menos en la comercialización de cualquier otro bien o servicio distinto del seguro donde dicho interés legítimo del empresario no está presente.

La sugerencia de Maggiolino tiene gran interés pero se enfrenta a dos objeciones.

La primera es que cubre sólo una parte de los casos en los que se ofertan precios personalizados, en concreto, aquellos casos en los que el empresario utiliza datos personales del consumidor. Si es así, podemos concurrir con Maggiolino que ningún consumidor daría su consentimiento a la utilización de tales datos si el objetivo es cobrarle un precio más alto que a otros consumidores. La comparación con los registros de morosos puede servir. Nadie tendría problemas para presumir el consentimiento del consumidor para que se utilicen sus datos en su propio beneficio (el bonus-malus en el ámbito del seguro se puede extender fácilmente al sector financiero si se permite a los consumidores “demostrar” que son buenos riesgos porque tienen una carrera impoluta como deudores, lo que debería hacerlos merecedores de una reducción en el tipo de interés o en las garantías exigidas por el banco para darle un préstamo, por ejemplo). Pero, según los informes disponibles, “es difícil deducir mucho de los usuarios de internet, como individuos, sin acceso a información personal” y los big data aligeran esa dificultad aumentando la “muestra” y enriqueciendo la calidad y significado de los datos que recopilan y procesan cada vez más utilizando inteligencia artificial, esto es, enseñando a las máquinas a predecir lo que sólo podrían saber accediendo a los datos individuales. Pero, en ese ámbito, estamos empezando porque aunque estas técnicas son mucho mejores que las precedentes, el riesgo de “falsos positivos” es muy elevado lo que puede provocar reacciones negativas por parte de los consumidores y la ruina de la reputación de la empresa. Al mismo tiempo, la generalización en la utilización de estas técnicas elimina la ventaja competitiva que proporcionan y devuelve la pelota a la reputación de la empresa – de ofrecer value for money – como la principal.

La segunda es que como dicen Zuiderveen Borgesius, y Poort, no es seguro que el derecho de protección de datos sea la herramienta jurídica más ajustada para tratar el problema de los precios diferenciados. En primer lugar, porque la cuestión de fondo – la discriminación de los consumidores más vulnerables – no se resuelve con medidas de transparencia y control del consentimiento. En segundo lugar porque, en relación con los precios personalizados para cuya oferta no se utilizan datos personales sino “big data” convenientemente anonimizados la aplicación de de las valoraciones contenidas en la Directiva de prácticas comerciales desleales está más justificada (v., aquí donde los autores argumentan razonablemente que la utilización de datos personales – incluyendo muchas cookies “If one of the purposes of processing the cookie is personalising prices”, el vendedor debe decirlo – es inevitable en las estrategias de precios personalizados y, por lo tanto, que el ámbito de aplicación de la normativa sobre datos personales sería mayor).

¿Aplicación de las normas antimonopolio a la protección de datos?

Los autores que han intentado que las cuestiones relativas a la protección de datos sean examinadas en el marco, por ejemplo, de la autorización de una concentración, pretenden concebir la protección de datos personales como un mercado de forma que el Derecho antimonopolio habría de velar porque las empresas no reduzcan el nivel de protección individualmente o se pongan de acuerdo para mantener bajos estándares de protección de datos. Pero el planteamiento es absurdo. Lo relevante en estos casos no es el poder de mercado – cuyo control es el único objetivo del Derecho de la Competencia – sino la infracción de las normas sobre protección de datos. Por tanto, corresponde al Derecho de Protección de Datos y a las autoridades que aplican ese Derecho velar porque tampoco en ese aspecto de la regulación las plataformas o las empresas que usan big data infrinjan la ley. No es, pues, un problema de derecho antitrust sino un problema de cumplimiento normativo. Los argumentos los han resumido perfectamente Maggiolino y Colangelo (su trabajo recoge la literatura disponible) y pueden refutarse fácilmente:

1. Si una fusión genera poder de mercado – refuerza una posición de dominio – ha de prohibirse, pero no se puede ostentar una posición de dominio respecto a la infracción de las normas jurídicas. Las compañías no tienen incentivos para ofrecer “altos niveles” de protección de datos salvo que los consumidores los deseen y, por si hay problemas en el mercado correspondiente, el legislador debe establecer los niveles de protección de datos que considere deseables.

2. El segundo afirma que «las fusiones entre empresas que poseen grandes cantidades de datos, al aumentar el tesauro de datos conjuntos, permitirían a la entidad resultante tener más herramientas para perfilar individuos e invadir su privacidad». Pero el argumento es absurdo: también si se fusionan dos empresas de transporte tendrán más camiones y podrán provocar más accidentes de tráfico.

3. El tercero es que

“la calidad de los productos y servicios puede evaluarse teniendo en cuenta si son respetuosos con la privacidad o no. Es decir, las autoridades antimonopolio pueden preguntarse si un bien se ha conceptualizado y / o ofrecido interfiriendo en la privacidad de las personas. Si aceptamos considerar que los bienes que no son respetuosos con la privacidad son productos de baja calidad, entonces debemos concluir que estos bienes disminuyen el bienestar del consumidor, ya que el bienestar del consumidor no depende solo de los precios y cantidades (efectos a corto plazo), sino también en calidad, variedad e innovación (efectos a medio y largo plazo). Por lo tanto, y esta es la conclusión del razonamiento, cualquier práctica, como una fusión, un comportamiento unilateral o un acuerdo que conduzca a la producción de bienes que no son respetuosos con la privacidad perjudica el bienestar del consumidor y, por lo tanto, debe considerarse anticompetitivo”.

La verdad es que no sé qué hacer con este argumento. Conduciría a prohibir la producción de bienes “de baja calidad” y acabaría con el capitalismo. Como dicen Maggiolino y Colangelo: el Derecho antitrust no obliga a ninguna empresa, ni siquiera a una dominante, a ofrecer el mejor producto que pueda. Y, mucho menos, cuando mejorar la calidad no maximiza los beneficios. Como muestra el caso de los “bienes deteriorados” que hemos expuesto más arriba, la respuesta correcta es justamente la contraria: las empresas, incluso las dominantes, son libres para reducir las prestaciones de un producto como un mecanismo de discriminación de precios.

4. El último de los argumentos tiene más visos de racionalidad: se trata de examinar si una empresa abusa de su posición de dominio (art. 102 TFUE) explotando a sus consumidores a través de una política de captación, procesamiento y explotación de los datos de sus clientes. Si Facebook capta datos de sus clientes sin permiso de éstos o los usa “en su perjuicio”, podría decirse que está explotando a sus clientes y que sólo puede explotarlos – a través de sus datos personales – porque tiene posición de dominio. Pero, incluso este argumento tiene poco valor. Las autoridades de protección de datos están mejor situadas para sancionar este tipo de conductas.

En definitiva, no hay un mercado de protección de datos en el que la competencia pueda ser restringida. Hay un mercado de datos y en ese mercado, la transferencia de datos está regulada por las normas sobre protección de datos. Como dicen Maggiolino y Colangelo, el resultado puede ser un silogismo monstruoso: “una plataforma abusa de su poder de dominio cada vez que infringe las leyes de protección de datos personales” (los autores refutan los argumentos expuestos desde otros puntos de vista).

Lo anterior no excluye que, cuando se establecen compromisos en una concentración, la Comisión europea se asegure de que las empresas fusionadas respetarán la normativa de protección de datos porque la concentración incentive a éstas a saltárselas (recuérdese el caso Facebook-Wassap). En tal caso, la Comisión debería exigir a las empresas que pongan en marcha mecanismos que aseguren el cumplimiento de las normas de protección de datos. La relación con el Derecho antitrust, en estos casos, se encuentra en que las eficiencias de la fusión, en casos como éste, derivan precisamente de la complementariedad entre los datos que procesa una y otra empresa. Si las partes de la concentración dicen que hay eficiencias, la Comisión ha de asegurarse que esas eficiencias son reales y no, simplemente, resultado de incumplir la legislación..

Aplicación de las reglas generales de Derecho de los Contratos.

En realidad, la simple aplicación del principio de buena fe en la celebración del contrato es suficiente. Bien puede decirse que si el consumidor “espera” que no se le ofrecerá un precio distinto – superior – al ofrecido a cualquier otro consumidor en una situación de hecho semejante, si el empresario ha realizado su oferta sobre la base de big data y con carácter personalizado, la buena fe le exigiría advertir de ello al consumidor antes de celebrar el contrato para que éste pueda decidir si quiere o no adquirir el bien o servicio asumiendo el riesgo de ser discriminado. Como dicen los expertos en protección de datos, añadir una leyenda diciendo que “usamos sus datos personales para ofrecer a nuestros clientes servicios mejor personalizados” no es bastante para presumir el consentimiento del cliente a dicha utilización. Sí que lo sería si el cliente en cuestión resultara mejor tratado que el cliente medio, claro, porque entonces sí que la leyenda se correspondería con la voluntad hipotética del cliente, pero no en el caso contrario, para lo cual, la única justificación jurídicamente posible para tratar los datos personales es la de contar con el consentimiento del titular de los datos. Como dicen Zuiderveen Borgesius, y Poort,

el requisito de transparencia en la normativa de protección de datos exige que las empresas informen a los clientes sobre la personalización de los precios. Si una razón principal para que a las personas les disguste la discriminación de precios es que ésta se produce de forma subrepticia, la transparencia obligatoria parece una respuesta lógica desde el punto de vista de política jurídica. La transparencia… mitiga la asimetría de información: los consumidores pueden elegir tiendas on line que no personalicen los precios o eliminar sus cookies si eso les permite recibir una mejor oferta.

Esta parece ser también la propuesta de Wagner/Eidenmüller:

«La información sobre la existencia de precios personalizados podría presentarse en forma de pantallas o sonidos altamente llamativos, y los consumidores podrían tener derecho a optar por no recibir precios personalizados pulsando un botón o similar».

Si tiene razón Arvin Narayanand cuando dice que «el misterio respecto de la discriminación de precios on line es por qué hay tan poca», no es probable que valga la pena preocuparse por los efectos externos que podría tener reconocer al consumidor la posibilidad de excluir que le apliquen precios personalizados. Es más, si Ichihasi tiene razón, los vendedores siguen sin tener incentivos para discriminar. Preferirán comprometerse creíblemente con los consumidores a no discriminarlos si así logran que éstos les revelen información que pueden utilizar para ajustar mejor su recomendación de producto – su esfuerzo de marketing – a las preferencias del consumidor y, con ello, aumentar sus ventas. Por lo demás, la propuesta de Wagner/Eidenmüller se basa en la psicología económica y en admitir que los consumidores adoptan decisiones sesgadas – irracionales y que el sesgo o la irracionalidad es «sistemática». Como tal premisa no puede aceptarse por razones que he resumido en otras entradas, parece preferible olvidarse de los sesgos cuando se trata de proponer medidas de política legislativa (v., un ejemplo con las tarifas planas, que son irracionales a primera vista pero que pueden mejorar el bienestar de los consumidores) Esta estrategia lleva a Wagner/Eidenmüller a dibujar a los oferentes como auténticos psicópatas («Un fumador que desea dejar de fumar puede ser bombardeado tanto con tratamientos -medicamentos, chicles, etc.- como con la entrega ocasional de cigarrillos (supuestamente) no dañinos o incluso con cigarrillos normales, lo suficiente para mantener su adicción y necesitado de más productos para «tratar» su problema») y a ignorar los efectos de la competencia en los mercados. En definitiva, a presumir irracionalidad no ya en los consumidores sino en los empresarios que ofrecen sus productos en competencia con otros. En particular, no tienen en cuenta que, en un entorno competitivo, los vendedores intentan maximizar sus ventas y que este incentivo puede llevarles, como explica Ichihasi, a abstenerse de discriminar a sus clientes. Sus ejemplos sobre supuesta irracionalidad masiva de los consumidores se corresponden, además, con el mundo off-line sin que nos expliquen por qué esos problemas son más graves en el caso de las transacciones en internet.

Cuando el precio ofrecido está basado en circunstancias objetivas – aunque éstas se hayan determinado mediante la utilización de big data – habrá que considerar que el consumidor puede esperar que el precio sea distinto del ofrecido por el empresario a otros consumidores en otras circunstancias objetivas y, por tanto, concluir que no es exigible, por la buena fe, que el empresario informe del empleo de big data para establecer su oferta y mucho menos obtenga el consentimiento del cliente tal como requiere la normativa sobre protección de datos. Como dicen Levmore y Fagan: un precio uniforme es “esencialmente una garantía de que no hay espacio ni necesidad de negociar… cuando un precio uniforme no tiene sentido, el comprador puede quedar igual de satisfecho con la transparencia”..

La protección de los consumidores: reducir los costes de búsqueda de los consumidores y no retraer a los consumidores más vulnerables.

Este razonamiento es coherente con lo que dicen los economistas que constituye el mayor riesgo de los precios diferenciados: los consumidores incautos, o sea, los pobres.

la fijación de precios diferenciales parece ser más dañina cuando se implementa a través de esquemas de precios complejos u opacos diseñados para que no sean fáciles de detectar por compradores poco sofisticados. Por ejemplo, las empresas pueden combinar un precio bajo para el producto y un coste de envío o una garantía de funcionamiento muy caros,

lo que, probablemente, refuerza la justificación – desde el punto de vista del bienestar general – de las normas, cada vez más frecuentes, que prohíben la discriminación de precios en la contratación con consumidores y respecto de bienes o servicios que forman la “cesta” básica a la que deben tener acceso todos los ciudadanos en un Estado social. No ya sólo normas como el art. 17 LET que obliga a pagar el mismo salario por igual trabajo, sino normas como la del art. 16.1 LCD que prohíbe de forma genérica la discriminación de los consumidores, prohibición difícil de justificar pero que puede tener algún sentido como una forma de proteger a los consumidores más vulnerables cuando los consumidores son heterogéneos si la discriminación de precios provoca que los más vulnerables subsidien a los consumidores más informados. (subsidios cruzados)

Supóngase que, entre los clientes de un banco, hay un grupo de consumidores con cultura financiera que logran evitar que les carguen comisiones excesivas y consiguen precios competitivos de su banco para sus ahorros y para sus préstamos. El banco puede rebajar las comisiones y reducir el margen que gana con esos clientes pero no hacerlo con los clientes que están en el otro grupo, esto es, los vulnerables porque carecen de la formación correspondiente.

En relación con servicios que se consideran más o menos básicos porque toda la población tiene acceso a ellos (telefonía, internet, electricidad, cuentas bancarias etc), una forma de proteger a los consumidores más vulnerables pasa por obligar a las empresas a ofrecerles las mismas condiciones que a los consumidores más ricos que logran mejorar las suyas. Han de darse, pues, dos condiciones:

La primera, es que se trate de servicios generalizados (como los de la banca, seguros o los que proporcionan las utilities) pero no de productos de consumo ordinario y repetido. La discriminación de precios y el daño a los consumidores más vulnerables es mucho menos probable respecto de los bienes de consumo ordinario y repetido porque, como se ha señalado con acierto, es probable que “los grupos más vulnerables históricamente sean (respecto de tales bienes) más sensibles al precio que el consumidor medio, de manera que beneficiaría a estos grupos fijar precios diferenciados en función de la disposición a pagar”. Un indicador de que no debería intervenirse sino, simplemente, promover la competencia, sería el supuesto de que las empresas que atienden sólo a grupos vulnerables tengan precios más altos. Eso indicaría que, o bien hay poca competencia, o bien servir a esos clientes es más costoso.

La segunda es que existan asimetrías de información que permitan predecir que la estrategia de discriminación de la empresa puede ser eficaz. El subsidio cruzado puede darse también entre productos (p. ej., cuando un banco otorga un préstamo hipotecario a un precio muy bajo pero lo vincula a la contratación de un seguro de pérdida de ingresos cuya prima es muy superior a la que sería competitiva). Si los destinatarios de uno y otro producto no son los mismos, los que compren el segundo (normalmente, los más vulnerables) estarían subsidiando a los que no lo compran (y reciben el préstamo hipotecario sin comprar el seguro de pérdida de ingresos). En estas circunstancias, un regulación más intrusiva de los precios que prohíba la discriminación o, preventivamente, prohiba la fijación del precio a través de una negociación singular o de forma personalizada puede estar justificado. No en vano el regateo desaparece como forma de fijar el precio cuando los mercados se desarrollan.

También explica por qué las cláusulas de parte más favorecida pueden ser anticompetitivas y muchas otras reglas más. Levmore y Fagan ponen el ejemplo de la obligación de igualdad de trato en el mercado de valores, tanto en OPAs como en OPVs: los inversores dispersos, que no pueden negociar y para los que negociar sería ineficiente, pueden confiar en que no serán engañados si tienen derecho a vender o adquirir sus acciones al mismo precio que los inversores que tienen más información e incentivos para procurársela. De otro modo, la adquisición de Conviene reducir el regateo cuando conduce a duplicar los esfuerzos de búsqueda (tal cosa, dicen los autores, puede estar ocurriendo también en mercados entre empresas como el de la publicidad on line y el sistema de subasta de los anuncios empleado por Facebook que lleva a “los anunciantes a incurrir en costes de búsqueda cuando regatean para obtener mejores tarifas publicitarias”) y pueda resultar en peores precios – o abandono del mercado – por los consumidores más susceptibles de ser explotados en el regateo.

Además, es de interés examinar la propuesta de Directiva por la que se modifican todas las Directivas sobre protección de los consumidores. En ella se incluye una modificación del art. 6 e bis) de la Directiva 2011/83/UE, relativo a la información que ha de facilitarse en los contratos celebrados a distancia – y, por tanto, incluidos los que se celebran en internet -según la cual, el vendedor está obligado a informar «cuando corresponda, que el precio ha sido personalizado basándose en la toma de decisiones automatizada;». Sin duda, su entrada en vigor reducirá los incentivos de los oferentes para discriminar.

Foto: JJBose

* Esta entrada ha sido actualizada en febrero de 2020 y junio de 2024

Trackbacks/Pingbacks