Por Jesús Alfaro y Jaime Zurita

La sentencia

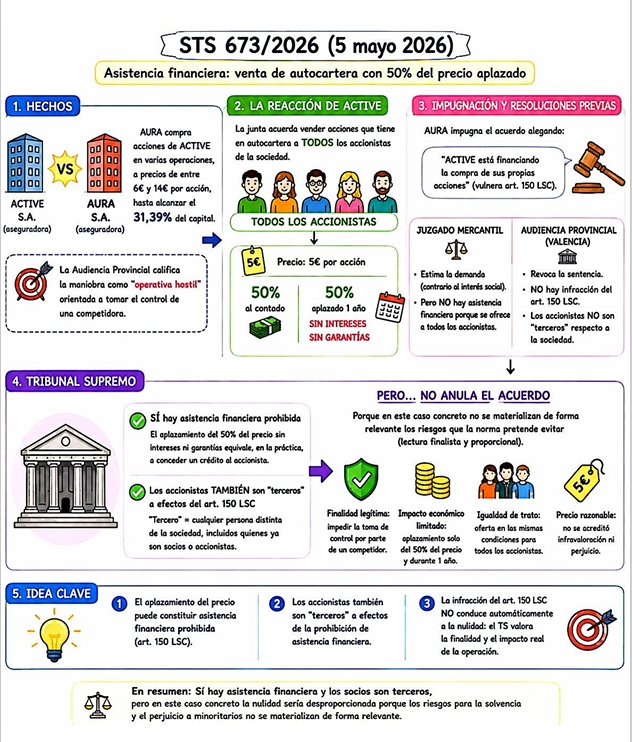

Acuerdan en junta ofrecer el —casi— 18 % del capital social que estaba en autocartera a todos los accionistas permitiéndoles pagarlas aplazadamente sin intereses y a un precio bastante inferior al que había pagado el «hostigador». El «hostigador» impugna el acuerdo de la junta porque cree que hay asistencia financiera prohibida y pierde en todas las instancias aunque por distintas razones. En el Supremo, la Sala 1ª dice que una operación así implica asistencia financiera:

«… la operación presenta las características propias de una operación de asistencia financiera: la sociedad ha concedido crédito a todos sus socios al permitirles adquirir las acciones en autocartera aplazando un año el pago de la mitad del precio, sin exigir garantías y sin devengar intereses. Para que exista la asistencia financiera no es preciso, como pretende la recurrida, que existan dos negocios jurídicos diferenciados, basta con que el negocio jurídico (en este caso, la compraventa con precio aplazado) suponga la concesión de crédito por parte de la sociedad para la adquisición de sus propias acciones. Tampoco es correcta la tesis mantenida en las sentencias de instancia de que no concurre el presupuesto objetivo de la norma, pues la cláusula de cierre de la prohibición contenida en la norma («ni facilitar ningún tipo de asistencia financiera») incluye supuestos como el de la venta con precio aplazado sin garantías ni devengo de intereses, como fue el caso objeto de la sentencia 541/2018, de 1 de octubre, y así lo declaramos en la sentencia 582/2023, de 20 de abril, que hemos transcrito parcialmente.

… los socios son, a efectos de la prohibición de asistencia financiera, terceros pues tienen una personalidad jurídica distinta de la propia sociedad. La mención del «tercero» que se contiene en el art. 150.1 LSC incluye a cualquier persona distinta de la sociedad, incluidos quienes ya son socios. Así lo hemos considerado en las sentencias 541/2018, de 1 de octubre, y 582/2023, de 20 de abril. Que la prohibición de asistencia financiera afecte a «la adquisición de sus acciones o de participaciones o acciones de su sociedad dominante por un tercero» supone que cuando la sociedad matriz asiste financieramente a una filial para que adquiera acciones de la matriz, o a la inversa, cuando la sociedad filial asiste financieramente a la matriz para que esta adquiera sus propias acciones, la prohibición de asistencia financiera no se aplica y la licitud del negocio debe medirse de acuerdo con las reglas de la adquisición de las propias acciones. Pero no que la asistencia financiera a los socios esté excluida de la prohibición.»

Después de decir todo esto, el Supremo emite uno de sus famosos «however» que, en español, queda más elegante si, en lugar de «sin embargo» lo traducimos, como hace el Supremo, por un «ahora bien»:

«Ahora bien, lo anterior no implica que el recurso deba ser estimado.

En la sentencia 190/2025, de 6 de febrero, declaramos que la sanción de nulidad del negocio en que consista la asistencia financiera no está prevista expresamente en el art. 150.1 LSC, sino que se infiere de lo previsto en el art. 6.3 del Código Civil, al tratarse de la infracción de una norma prohibitiva. También declaramos que tal sanción no es apropiada para todos los casos de asistencia financiera; en el caso objeto de esa sentencia, no se acordó la nulidad del contrato porque se trataba de un contrato de hipoteca otorgado en favor de la entidad financiera prestamista que no conoció la finalidad ilícita del contrato.

En el presente caso concurren una serie de circunstancias que hacen improcedente aplicar esa sanción de nulidad al acuerdo social constitutivo de la asistencia financiera. Tales circunstancias son las siguientes: 1) El acuerdo adoptado tuvo una finalidad legítima: preservar la estructura del accionariado de la sociedad aseguradora e impedir la toma de control por parte de una competidora. 2) Las condiciones del crédito no eran especialmente gravosas para la sociedad asistente pues el crédito consistió en el aplazamiento de la mitad del precio por solo un año, por lo que la afectación a la solvencia de la sociedad no fue grave y, en cuanto al patrimonio, se sustituyó la tenencia de las acciones por el ingreso en efectivo de la mitad de su valor y el ingreso en el patrimonio de créditos por importe de la otra mitad de su valor. 3) El acuerdo constitutivo de la asistencia financiera permitió poner fin a la situación de autocartera. El ordenamiento jurídico ve con desconfianza la situación de autocartera, por las consecuencias negativas que tiene respecto de la función de garantía del capital social y la efectiva correspondencia entre este y el patrimonio social, así como respecto de la solvencia y la capacidad económica de la sociedad…. 4) Además, el acuerdo permitió poner fin a esa situación de autocartera en términos equitativos: en cuanto a precio, porque las sentencias de instancia consideraron que no había prueba de que no fuera un precio razonable… y … respetó el principio de igualdad de trato, pues permitía a todos los socios adquirir las acciones de autocartera en proporción a su participación en el capital social, manteniendo la estructura accionarial existente e impidiendo la toma de control por un competidor.

Son estas condiciones equitativas las que llevaron a la sentencia recurrida a excluir que se tratara de un acuerdo lesivo para el interés social. Sobre este particular, la sentencia recurrida ha declarado que «el acuerdo se adopta en el marco de un intento hostil de acceder al control de la sociedad por parte de una competidora en el mercado, y que el acuerdo facilita, a todos los socios, y por tanto también a los minoritarios (y también a la demandante), el acceso a las acciones en autocartera a un precio sensiblemente más bajo que el propuesto por AURA con la finalidad de mantener el proyecto empresarial ante un futuro incierto, dado que ambas compiten en el mismo sector». Esta afirmación abunda en la finalidad legítima del acuerdo y en las condiciones equitativas previstas para la compra por los socios de las acciones en autocartera.

… una interpretación teleológica del precepto, la escasa afectación patrimonial que supone el acuerdo, los términos equitativos en los que se pone fin a la situación de autocartera y la consecución de objetivos legítimos que el acuerdo lleva consigo,

[conducen a que]

no proceda aplicar la sanción de nulidad al acuerdo impugnado pues no resultan afectados de forma relevante los riesgos económicos y políticos que la prohibición de asistencia financiera pretende conjurar pues no pone en serio riesgo el equilibrio patrimonial y la solvencia de la sociedad ni afecta negativamente a los socios minoritarios».

¿Una poison pill mediterránea?

Desde la perspectiva de la teoría financiera, una oferta de enajenación de autocartera formulada en condiciones estrictamente proporcionales a todos los accionistas no genera dilución. Si el hostigador» recibe las acciones en autocartera en proporción a las que ya ostenta, mantiene inalterada su cuota de participación en el capital social. Asimismo, si la venta se realiza por un precio inferior al valor estimado de mercado o de control, el valor patrimonial de la sociedad disminuye en la cuantía equivalente al descuento aplicado, lo que se refleja en una reducción correlativa del precio de las acciones que pretendiera adquirir.

La conducta de los socios mayoritarios se explica porque la operación funcionó de manera equivalente a un reparto de dividendos encubierto, estructurado específicamente para eludir las restricciones de supervisión prudencial de la Dirección General de Seguros y Fondos de Pensiones (DGSFP). En el sector asegurador, la distribución de un dividendo ordinario en efectivo reduce de forma directa la liquidez de la caja y los activos admisibles necesarios para la cobertura de provisiones técnicas, lo que compromete el margen de solvencia y suele ser objeto de veto administrativo. Al instrumentar la transmisión mediante la venta de la autocartera preexistente con un aplazamiento del pago del cincuenta por ciento del precio, la sociedad diana no experimentó una salida de fondos; por el contrario, contablemente sustituyó unas acciones propias —que minoran los fondos propios— por un ingreso inmediato en efectivo y un derecho de crédito realizable a un año. El balance formal y los ratios de solvencia exigidos por el regulador se mantuvieron estables.

Para los insiders, la financiación aplazada y sin intereses otorgada por la propia compañía y el precio por debajo del valor real facilitaron la consolidación de sus derechos de voto políticos mediante un desembolso inmediato reducido. Para el adquirente hostil, cuya finalidad es la toma de control absoluto y no la permanencia como socio minoritario en una sociedad cerrada, acudir a la oferta proporcional implicaba desviar capital hacia la tesorería de una entidad cuya gestión continuaba controlada por el bloque adverso.

En conclusión provisional, la estrategia de los insiders constituía una buena estrategia de defensa frente al raider.

¿Hay asistencia financiera cuando se distribuyen las acciones de la autocartera a un precio inferior a su valor razonable o se aplaza por la sociedad el pago del precio de las acciones?

Pero quizá puede discutirse la mayor. No hay asistencia financiera prohibida en un caso como este. A las operaciones de disposición de la autocartera no se les aplican las normas sobre asistencia financiera, sino (i) las normas sobre igualdad de trato, en el caso de que se distribuyan las acciones entre los socios, y (ii) los deberes fiduciarios de los socios o administradores que adopten la decisión en el caso de que las acciones en autocartera se entreguen a un tercero (o a un socio en particular).

(i) En el primer caso —las acciones de la autocartera se distribuyen entre los socios a prorrata de su participación—, la razón es sencilla de explicar: cuando los socios acuerdan repartirse la autocartera y fijan el precio que pagarán y determinan el plazo para el pago, la sociedad no está asistiéndoles financieramente para adquirir sus acciones. Por la sencilla razón de que el patrimonio de la sociedad «es» de los socios, de manera que, cuando fijan las condiciones en que la sociedad les «venderá» la autocartera, en realidad, están prestándose a sí mismos la asistencia financiera, o sea, el dinero o la facilidad financiera sale de un bolsillo de los accionistas y pasa al otro bolsillo. El valor de sus acciones en la sociedad se reduce exactamente en la misma cantidad que aumenta el número de acciones que ahora tienen en su patrimonio. Es lo de Yogi Berra y las pizzas. Por tanto, cuando la sociedad entrega las acciones en autocartera a los socios respetando la igualdad de trato, las reglas que hay que aplicar son las que limitan las distribuciones a los socios, esto es, las reglas sobre reparto de dividendos. Cuando los administradores disponen de la autocartera entregando las acciones a los accionistas en proporción a su participación en el capital social, es obvio que podrían hacerlo sin contraprestación alguna por su parte, esto es, como un dividendo en especie. Y nadie, en su sano juicio, acusaría a esos administradores de haber incurrido en asistencia financiera. Es cierto que, en tal caso, y a salvo de que el acuerdo correspondiente fuera unánime, los estatutos deberían prever la posibilidad de reparto en especie de los beneficios pero la misma posibilidad pone de manifiesto que la ratio de la prohibición de asistencia financiera no se aplica a la distribución de la autocartera por parte de los administradores entre los socios cuando se respeta, como debe hacerse respecto de cualquier entrega de bienes con causa societatis, el principio de igualdad de trato y las reglas (art. 272 LSC) que limitan las distribuciones a los socios.

(ii) Cuando la autocartera se entrega a un tercero no socio (o a un socio en particular, con exclusión de los demás), las normas aplicables son las que imponen deberes fiduciarios a los socios y a los administradores. Si la decisión correspondiente se toma por la junta, esto es, la junta acuerda instruir a los administradores para que vendan la autocartera de la sociedad a un tercero al que se quiere hacer ingresar en la sociedad porque se considera un inversor deseable, la validez del negocio jurídico y de las condiciones —precio, plazo de pago— pactadas con ese tercero deberá medirse, no desde el punto de vista de la prohibición de asistencia financiera, sino desde el punto de vista del interés social. Si los socios han votado a favor del acuerdo, de buena fe, sin interés personal en el asunto y siguiendo un procedimiento adecuado, el acuerdo estará protegido por la regla de la discrecionalidad empresarial (business judgment rule) que se aplica también, como es sabido, a las decisiones discrecionales de la junta que sean «estratégicas o de negocio». Si la decisión la han tomado los administradores —lo que procederá, solo, probablemente, en sociedades cotizadas—, lo mismo. En la evaluación de la conformidad de la decisión con el interés social habrá que tener en cuenta el precio que pagará el tercero (lo que es irrelevante, como hemos visto, en el caso de que sean los socios, a prorrata, los destinatarios de las acciones) y las condiciones de pago para asegurar que la operación es fair para los socios y, si el precio es significativamente inferior al valor razonable o resulta así por las condiciones de pago pactadas con el tercero, los socios podrán pedir la anulación por ser contraria al interés social en el sentido del artículo 204.1 II LSC, esto es, por tratarse de un acuerdo que perjudica a la minoría que hubiera votado en contra.

Foto: Pedro Fraile

Gráfico: Carmen Santos

Comentarios Recientes