Joseph Bell, Elisa Greene Morales, Timo Klein y Gunnar Niels

O qué nos puede enseñar la teoría económica sobre coordinación entre empresas

Introducción

Una de las principales dificultades a las que se enfrenta un órgano judicial a la hora de decidir sobre una demanda de daños derivados de infracciones del derecho de la competencia es la determinación de la existencia del daño. La Directiva 2014/104/UE (“Directiva de Daños”), incluye una presunción legal de que los cárteles causan daño. Esta presunción facilita a los demandantes la reclamación ante un tribunal. Sin embargo, la ilicitud de la conducta no impide que esa presunción de daño pueda rebatirse. La Directiva de Daños establece que “al infractor le asistirá el derecho a rebatir esa presunción” (art. 17.2). Por otro lado, dado que la Directiva de Daños prohíbe la “sobrecompensación” (art. 3.3), no procede conceder indemnizaciones que vayan más allá del daño realmente causado.

Esto lleva a los jueces a plantearse una pregunta preliminar importante en los procedimientos de daños causados por infracciones de derecho de la competencia: ¿Cuándo es razonable que exista una expectativa económica de daño?

Esta pregunta es especialmente importante en casos de infracciones por razón del objeto, en las cuales los efectos no han sido analizados. Pongamos un ejemplo cercano para los lectores familiarizados con la litigación en España derivada del asunto de los fabricantes de camiones Una sentencia reciente de la Audiencia Provincial de Oviedo afirma que, a pesar de que se sanciona una infracción por objeto, el daño resulta de la propia descripción de la infracción o del propio objeto de la infracción, cerrando la puerta a cualquier análisis de la existencia de perjuicios en este tipo de casos (Sentencia 882/2021, 7 octubre, p. 4).

En esta entrada tratamos de demostrar por qué los criterios establecidos por el Tribunal General de la UE en 2002 en el asunto Airtours (Asunto T-342/99, Airtours contra Comisión, ECR II-2585 [2002]) proporcionan una herramienta conceptual muy útil para evaluar si una expectativa económica de daño es razonable. Si bien estos criterios —transparencia, disuasión y estabilidad externa— se han establecido en el contexto de una operación de concentración, acreditamos su utilidad en el ámbito de los daños por infracciones del derecho de la competencia porque reflejan la teoría económica básica sobre la coordinación entre empresas competidoras y, por lo tanto, resultan aplicables a cualquier forma de colusión.

Así, después de analizar los aspectos económicos fundamentales de la colusión, explicamos exactamente por qué los criterios Airtours son un reflejo de esta teoría y, por lo tanto, son relevantes para comprender la colusión y los cárteles en general.

Lo anterior, como veremos, conduce a una conclusión clara y muy relevante en la tarea de análisis del daño derivado de una infracción del derecho de la competencia: cuando la prueba sugiere que uno o más de los criterios de Airtours no se cumplen, existen objeciones importantes en lo que se refiere a la expectativa económica de daño. Y si ello es así, los tribunales deben revisar cuidadosamente la prueba disponible y, en particular, los análisis económicos.

Fundamentos económicos de la colusión: resolver el dilema del prisionero

Los economistas definen la colusión como una situación en la que los competidores coordinan su comportamiento, generalmente con el propósito de aumentar los precios (ver, por ejemplo, el Capítulo 1 de Harrington, 2017).

Como los acuerdos colusorios generalmente están prohibidos, cualquier coordinación de este tipo debe ser autosostenible o autoejecutable. Esto significa que cada empresa debe considerar que lo más conveniente es cumplir con el acuerdo, siempre que lo hagan todas las demás. Sin embargo, la autosostenibilidad de un resultado colusorio no es sencilla: en principio, los incentivos económicos suelen empujar a las empresas a competir en lugar de coludir, a pesar de que podrían obtener mayores beneficios conjuntos si se coordinaran. Como se mostrará a continuación, esta situación es equivalente al dilema del prisionero.

La Tabla 1 proporciona una ilustración de lo anterior utilizando la denominada “matriz de pagos”. El primer número en cada celda de la matriz refleja el pago de la empresa A y el segundo, el de la empresa B, para cada combinación de opciones (precio bajo y precio alto). Esto muestra que las empresas pueden maximizar su beneficio conjunto si ambas fijan un precio alto (ambas reciben 3). Sin embargo, cada empresa siempre puede lograr un beneficio individual mayor fijando un precio bajo, independiente de lo que haga la otra empresa. Esto viene indicado por las flechas, que revelan que la única mejor respuesta mutua posible (es decir, el equilibrio) es que ambas empresas fijen precios bajos (en definitiva, que compitan).

Tabla 1 Competencia como un dilema del prisionero

Nota: El primer digito en cada celda refleja el pago de la empresa A y el segundo, el de la empresa B, para cada combinación de opciones. Las flechas indican la mejor respuesta de cada empresa dada cada posible acción de la otra empresa. Esto revela que {Precio bajo, Precio bajo} es la única mejor respuesta mutua posible (equilibrio).

Para “resolver” este dilema del prisionero y minimizar las fuerzas económicas que llevan a las empresas a competir, un grupo de competidores que aspiran a formar un cártel se enfrenta a dos desafíos clave.

Desafío de la coordinación

En primer lugar, las empresas competidoras deben coordinarse sobre la base de un entendimiento común de cuáles son los términos apropiados de coordinación.

En nuestra simple ilustración, esto es fácil: ambas fijan un precio “alto”. Se puede comprobar, con todo, cómo en muchos mercados en el mundo real (con una multitud de precios diferentes y empresas que difieren en términos de costes, capacidad, posición del producto y demanda esperada), alcanzar y mantener un entendimiento común sobre cuál es el mejor objetivo de coordinación resulta habitualmente complicado.

Las empresas pueden tratar de superar este desafío de coordinación comunicándose entre sí los términos exactos de coordinación o distribuyéndose los mercados entre ellas. Sin embargo, es probable que cualquier comunicación en ese sentido sea en sí misma ilegal y los intervinientes deban ocultarse cuidadosamente para evitar su detección y probable persecución por parte de las autoridades de competencia.

Desafío de la estabilidad

En segundo lugar, las empresas deben garantizar la estabilidad del cártel de modo que a cada empresa esté incentivada a respetar el acuerdo, siempre que las demás hagan lo mismo.

Si el juego mostrado anteriormente es estático (es decir, se juega solo una vez), es poco lo que las empresas pueden hacer para asegurar que un acuerdo para fijar precios altos sea estable. Esto es así porque cada empresa tiene incentivos para fijar precios bajos, obteniendo mayor cuota del mercado y, en consecuencia, mayores beneficios, y no se puede hacer nada para eliminar este incentivo. Sin embargo, esto puede cambiar cuando las empresas esperan volver a competir en períodos futuros, con lo que el juego se vuelve dinámico (es decir, se repite muchas veces).

Existe un consenso en la teoría económica moderna según el cual, para que un resultado colusorio sea estable, las empresas tendrían que implementar una estrategia de recompensa-castigo (véanse Tirole (1998), Motta (2004) y Bellaflamme and Peitz (2015) para una discusión más detallada sobre la estabilidad de cárteles). Esta estrategia consiste en que se establezcan recompensas para las empresas que respetan lo acordado, así como amenazas creíbles de castigo cuando no lo hacen. Son estas amenazas de castigo las que inducen a las empresas a cumplir el acuerdo colusorio.

Un ejemplo simple de esta estrategia sería que las empresas acordaran mantener la colusión mientras las otras hagan lo mismo (recompensa), pero fijar precios competitivos de forma permanente desde el momento en que al menos una empresa se desvíe del acuerdo (castigo).

En la teoría y en la práctica existen estrategias más sofisticadas que incluyen, por ejemplo, castigos temporales o más agresivos (Decisión de la Comisión Europea en el caso No IV/M.1524 – Airtours/First Choice (1999), para. 194). Un caso familiar en el panorama español es el cártel de los sobres, en el que se aplicaron medidas de retorsión y boicot por el incumplimiento de los acuerdos entre cartelistas (v. Sentencia 64/2020 de la Audiencia Provincial de Madrid de 3 de febrero, que concluye que ante mecanismos semejantes “negar la existencia del daño es, simplemente, negar la evidencia”).

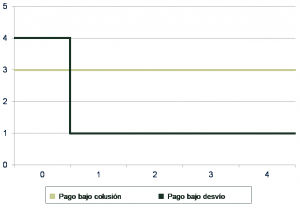

Teniendo en cuenta los beneficios que se indican en la Tabla 1, tal estrategia significa que las empresas se enfrentan a un dilema:

- mantener la colusión: recibir una compensación de 3 en cada período futuro al mantener el acuerdo;

- desviarse del acuerdo colusorio: recibir un pago único más alto de 4 al desviarse, pero un menor pago de 1 en cada período a partir de entonces.

El Gráfico 1 ilustra estas alternativas. De inmediato queda claro que, en este caso, el cártel es estable siempre que las empresas no sean demasiado impacientes (es decir, otorguen suficiente peso a los pagos futuros como para estar dispuestas a sacrificar algunas ganancias de corto plazo). Otros factores que afectan la estabilidad de un cartel se exponen en Ivaldi et al. (2003, 2007).

Gráfica 1 Pagos por periodo en una estrategia recompensa-castigo

Nota: Este gráfico muestra el pago por período en el caso de colusión y desviación bajo una estrategia de recompensa-castigo en la que las empresas acuerdan establecer precios altos siempre que las otras empresas lo hagan (recompensa), pero fijar precios competitivos de forma permanente desde que al menos una empresa se desvíe del acuerdo (castigo).

Esta estrategia de recompensa-castigo es el mecanismo esencial que permite que un acuerdo colusorio se sostenga.

Sin embargo, se debe tener en cuenta que esta definición económica de colusión puede no coincidir con la forma en que un jurista definiría una práctica colusoria ilícita (es decir, un cártel). Nos detenemos en ello a continuación.

La distinción entre colusión en sentido económico y acuerdo colusorio ilegal

Cuando los economistas hablan de colusión, generalmente tienen en mente una situación en la que los competidores adoptan una estrategia de recompensa-castigo para lograr un equilibrio “supracompetitivo” (como precios por encima del nivel competitivo). Sin embargo, tal análisis de equilibrio no especifica la forma en que se alcanza un cierto equilibrio.

Esto contrasta con el Derecho de la competencia, que se centra en la conducta en forma de acuerdo o “práctica concertada”. Más específicamente, la relevancia jurídica de una conducta deriva del hecho de que la colusión ocurre en algún lugar a lo largo de un espectro:

- colusión explicita— empresas que alcanzan explícitamente el compromiso de que perseguirán el mismo resultado supracompetitivo;

- coordinación tácita— todas las empresas en un mercado concentrado establecen condiciones supracompetitivas basadas puramente en la conciencia unilateral de su interés económico compartido para hacerlo (también conocido como «paralelismo consciente«).

Ambas formas de colusión tienen la aptitud de incrementar los precios por encima de los niveles competitivos y dañar la competencia. Sin embargo, la coordinación tácita no siempre puede atacarse en virtud del artículo 101 TFUE o normas nacionales equivalentes, ya que no siempre es posible satisfacer el estándar probatorio requerido para identificar tal conducta como un acuerdo o práctica concertada. Por tanto, la colusión económica no tiene por qué ser declarada «ilegal» en el sentido del artículo 101 TFUE.

Del mismo modo, una colusión declarada ilegal no tiene por qué ser colusión en sentido económico. Por ejemplo, una expresión (mutua) de intención colusoria puede ser procesada por su objeto y declarada ilegal, incluso cuando la amenaza de castigo por parte de las empresas integrantes del acuerdo no sea factible y, por lo tanto, el equilibrio colusorio estable no pueda alcanzarse. Esta distinción puede crear confusión, especialmente porque los economistas usualmente se refieren a “colusión tacita” cuando en realidad están considerando mecanismos relacionados con colusión económica en general. Esto potencialmente puede dar la impresión equivocada de que la teorías en general solo se aplican a casos de colusión tacita, cuando no es así (ver, por ejemplo, Ivaldi et al. 2003, 2007).

Hay buenas razones para investigar los cárteles por su objeto. Siguiendo la comparación utilizada por la Abogada General Kokott en el caso T-Mobile Holanda de 2009 para calificar el art. 101 TFUE como un tipo de peligro

“[e]l que conduce un vehículo bajo la influencia considerable del alcohol o de las drogas se expone en la mayoría de los ordenamientos jurídicos a sanciones penales o administrativas y ello con total independencia de si efectivamente puso en peligro a alguien al circular o de si causó un accidente” (para. 194; énfasis añadido ).

Sin embargo, en el contexto del litigio por daños y perjuicios, la pregunta sigue siendo: ¿en qué condiciones podemos presumir que la conducta colusoria ilícita también condujo a una colusión efectiva en sentido económico?

Aquí es donde entra en juego Airtours.

Airtours v Comision Europea (2002)

En 1999, la Comisión Europea llegó a la conclusión de que la fusión entre Airtours y First Choice, dos operadoras de viajes turísticos del Reino Unido, restringiría significativamente la competencia en el mercado interior y decidió bloquearla (Caso No IV/M.1524– Airtours/First Choice (1999), para. 194).

La preocupación en la mayoría de los casos de fusiones se centra en los efectos unilaterales, en el sentido de que se espera que las partes de la fusión tengan incentivos para aumentar sus precios después de la fusión porque ya no están preocupadas por los clientes que se irían a la otra empresa. En respuesta a tal aumento de precios por parte de las empresas que son partes en la fusión, otras empresas activas en el mercado también podrían aumentar sus precios, agravando el impacto negativo sobre el consumidor. Obviamente, en este caso ello sería producto de la mayor concentración en el mercado y no de un acuerdo colusorio.

En este caso, sin embargo, la preocupación no se refería a efectos unilaterales, sino a efectos coordinados: la Comisión concluyó que la fusión crearía una posición dominante en el mercado británico de viajes combinados al extranjero hacia destinos cercanos. En lugar de competir, el limitado número de empresas activas en este mercado puede decidir establecer condiciones supracompetitivas, ya sea a través de alguna forma de colusión explícita o simplemente sobre la base de la conciencia unilateral de su interés económico compartido para hacerlo (colusión tácita).

Ese mismo año, las partes recurrieron ante el Tribunal de Primera Instancia de la UE (ahora Tribunal General), con el fin de revocar la Decisión. El Tribunal estimó el recurso y anuló la Decisión de la Comisión, concluyendo que

“la Comisión prohibió la operación sin haber demostrado de modo suficiente con arreglo a Derecho que la operación de concentración crearía una posición dominante colectiva” (Sentencia del Tribunal de Primera Instancia en el caso T-342/99, Airtours v Comisión, ECR II-2585 (2002), para. 294).

En la misma sentencia, el Tribunal General identificó tres condiciones necesarias para inferir que una posición dominante colectiva puede obstaculizar la competencia efectiva en un mercado.

- Transparencia— las empresas deben poder monitorear en un grado suficiente si realmente se están cumpliendo los términos de coordinación.

- Disuasión— las empresas deben poder disuadir las desviaciones respecto de los términos de coordinación a través de mecanismos de castigo que puedan activarse de forma creíble en caso de observarse desviaciones.

- Estabilidad externa— no debería ser fácil para los externos desestabilizar el acuerdo, entendiendo externos como nuevos competidores, a través de su centrada, o clientes, a través de su respuesta a precios altos.

Aunque, como hemos dicho, el asunto Airtours se refería a una operación de concentración, estas condiciones son un reflejo directo de la teoría económica fundamental discutida anteriormente: sin transparencia y disuasión, un miembro del cártel siempre tendría la capacidad y el incentivo de “engañar” al resto y obtener mayores beneficios.

Por ello, los criterios de Airtours son relevantes cuando se analizan los efectos de cualquier forma de colusión económica en el mercado y, más en particular, cuando debe determinarse la existencia de un daño.

Conclusión

Los cárteles generalmente causan daño (ver, por ejemplo, la sección 4.1 en Oxera 2009). Por ello la Directiva sobre daños de 2014 prevé la presunción legal refutable de daño en los litigios por daños derivados de un cártel. Al mismo tiempo, el hecho de que los cárteles sean a menudo investigados y sancionados como infracciones por su objeto significa que la conducta de las empresas puede constituir una infracción del artículo 101 TFUE, incluso sin ninguna prueba de que la conducta haya tenido un efecto sobre los precios u otras dimensiones de la competencia.

En los procedimientos de daños producidos por cárteles, una pregunta clave que precede a una evaluación empírica de un caso específico es entonces: ¿Cuándo cabría sostener razonablemente una expectativa económica de daño?

Un elemento relevante al respecto es la naturaleza de la infracción de un cártel: generalmente se acepta que los cárteles duros (como la fijación de precios finales o la división de mercados) causan daño, mientras que en otras formas de coordinación horizontal (como el intercambio de información) los efectos son más bien ambiguos, incluso aunque contravenga el Derecho de la competencia.

Los criterios de Airtours proporcionan un marco adicional para ayudar a evaluar la validez económica de predicar una expectativa de daño. Lógicamente, los análisis empíricos económicos son determinantes. En general, un paso previo que permita verificar la coherencia y robustez de esos análisis debiera, a nuestro juicio, tener como referencia los criterios de Airtours; o, si se prefiere, atender a la teoría económica sobre la coordinación entre empresas competidoras.

En muchos casos, demostrar que se cumplen los criterios de Airtours es una tarea sencilla. Sin embargo, cuando la prueba económica y fáctica en un caso indica que uno o más de los criterios Airtours no se cumplen, se hace más que imprescindible analizar con exhaustividad y rigor la prueba económica disponible. En estos casos, los criterios Airtours (o las enseñanzas básicas de la teoría económica sobre la coordinación entre empresas competidoras) revelan que la existencia de daño no es algo obvio o natural, sino que incluso sería razonable esperar—dependiendo del caso— que no se haya producido daño alguno.

Bibliografía

Belleflamme, P. and Peitz, M. (2015), “Industrial Organization: Markets and Strategies”, Cambridge University Press

Harrington, J.E. (2017), “The Theory of Collusion and Competition Policy”, The MIT Press

Ivaldi, M., Jullien, B., Rey, P., Seabright, P., and Tirole, J. (2003), “The economics of tacit collusion”, estudio para la Comisión Europea (disponible aquí)

Ivaldi, M., Jullien, B., Rey, P., Seabright, P., and Tirole, J. (2007), ‘The economics of tacit collusion: implications for merger control”. The Political Economy of Antitrust. Emerald Group Publishing Limited

Motta, M. (2004), “Competition Policy: Theory and Practice”, Cambridge University Press

Oxera (2009), “Quantifying antitrust damages: towards non-binding guidelines”, estudio para la Comisión Europea (disponible aquí)

Tirole, J. (1988), “The Theory of Industrial Organization”, The MIT Press

Los autores quieren hacer notar prestan sus servicios en Oxera que, en algunos casos de daños relativos a las infracciones relacionadas con camiones, está asesorando a fabricantes demandados.

foto: JJBOSE

Comentarios Recientes