Por Alicia Cortés Canda, Gonzalo Espinosa Guijarro e Isabel María Fernández Pérez

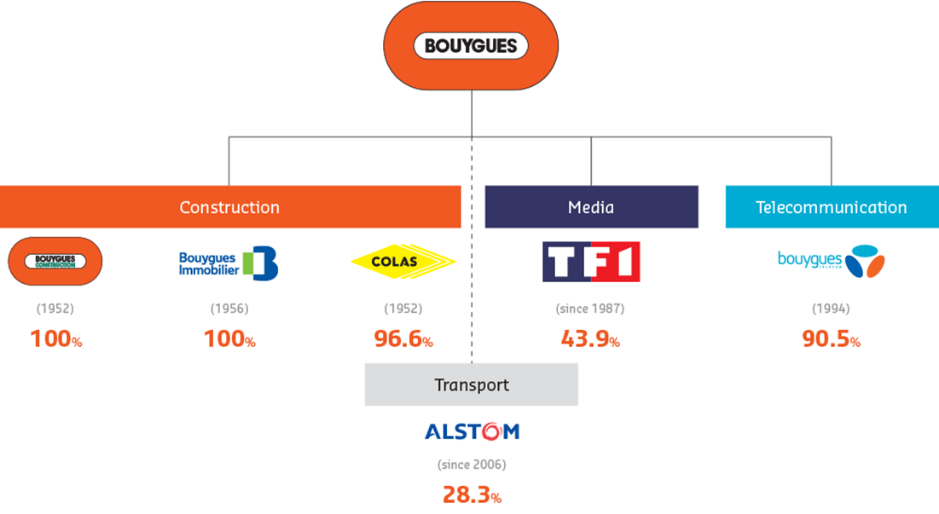

Imagen 1: Organigrama de la empresa Bouygues SA

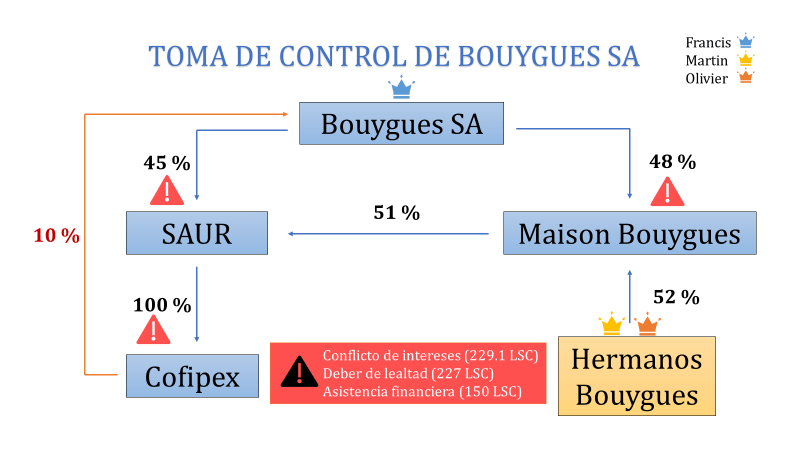

Imagen 2: En la parte superior los miembros de la familia Bouygues, representados por coronas de diferentes colores. En la inferior, la trayectoria de la empresa (1952-2019)

Hechos

Bouygues SA es una Sociedad Anónima francesa, la cual cotiza en la bolsa Euronext París y es una de las principales empresas del índice CAC 40. El conglomerado francés, incluye al segundo grupo de construcción más grande del mundo, y se encuentra presente en los sectores de telecomunicaciones móviles, televisión e ingeniería, como se observa en la imagen 1.

Para comprender la toma de control de Bouygues SA por la familia del mismo nombre, explicaremos la trayectoria de la empresa desde mediados del siglo XX hasta la actualidad.

En 1952, Francis Bouygues funda la Entreprise Francis Bouygues, con sede en París, especializada en obras industriales y construcción. En 1970 la empresa comienza a cotizar en bolsa y en 1972 cambia su nombre para adquirir el que conocemos hoy en día: Bouygues SA. A lo largo de los años, la familia Bouygues ve diluida su participación en la sociedad y en 1984, aunque Francis era el director general del grupo, solo tenía el 8% de las acciones. El socio mayoritario era entonces Crédit Lyonnais, con el que la familia mantenía estrechas relaciones.

A mediados de los años ochenta, pues, la familia Bouygues era un inversor relativamente pequeño en la empresa que lleva su nombre. Sin embargo, hoy los hermanos Bouygues son los accionistas dominantes de Bouygues SA y lo han conseguido sin lanzar una Oferta Pública de Adquisición (OPA), sin pagar una prima de control e invirtiendo cantidades insignificantes. Así, el paquete de acciones de SCDM, la sociedad de los hermanos Bouygues, en el grupo alcanzóen 1997 y 2019 un 14,6% y un 21,7%, respectivamente.

¿Cómo consiguieron los hermanos Bouygues tomar el control de la compañía? La historia es enrevesada, dura más de 20 años y está llena de transacciones en las que los intereses y los bienes de la familia Bouygues se mezclan repetidamente con los de Bouygues SA.

Imagen 3: Maison Bouygues, SAUR y Cofipex

A continuación, presentaremos paso a paso la toma de control de la familia Bouygues de Bouygues SA.

1979 – Maison Bouygues

En 1979, Martin Bouygues y sus dos hermanos, Olivier y Nicolás, fundaron la empresa Maison Bouygues, que llegó a ser líder en Francia en la venta de casas prefabricadas con unas ventas de 160 millones de dólares. Después de un tiempo, Nicolás dejó la empresa y las acciones pasaron a sus hermanos. Los hermanos Bouygues suscribieron (repartiéndose este porcentaje entre los dos) el 52% de las acciones de Maison Bouygues y Bouygues SA el 48% restante. Al ser el principal accionista de Maison Bouygues, Bouygues SA afirmaba ser el accionista mayoritario y Maison Bouygues era considerada como una filial a efectos contables. Esta consideración ocultaba el hecho de que Bouygues SA era propietaria de menos del 50% de Maison Bouygues.

Aquí se entremezclan por primera vez los intereses de Bouygues SA con los de la familia Bouygues. Francis, al articular de esa forma la transacción (convirtiendo a Bouygues SA en socio minoritario), estaba incumpliendo su deber de lealtad como administrador (art. 227.1 LSC) de Bouygues SA ya que, como administrador, debería haber antepuesto en toda circunstancia los intereses de la sociedad a los suyos propios. Francis se encontraba en una situación de conflicto de intereses ya que personas vinculadas a él (sus hijos) se iban a beneficiar de la transacción y por lo tanto hizo prevalecer su interés particular a costa del interés social, impidiendo que la empresa se beneficiara de una oportunidad de negocio (entrar en el sector de las casas prefabricadas) que, de no ser por el interés personal de los hermanos y su capacidad de influir sobre la decisión de Bouygues SA, ésta habría aprovechado en exclusiva (art 229.1. d LSC). Es decir, no había razón alguna para que Bouygues SA no suscribiera el 100 % del capital de Maison Bouygues o, si no era un negocio interesante para el grupo, para no suscribir ninguna de sus acciones.

También podríamos decir que los otros administradores incumplen su deber de lealtad (229 LSC) al no supervisar lo que estaban haciendo los hermanos Bouygues.

1984 – SAUR

Los hermanos, Martin y Olivier son nombrados administradores de Bouygues S.A. en 1982 y 1984 respectivamente, demostrando así el aumento de su influencia sobre la sociedad en esos años. En 1984, además, Francis decide diversificar el negocio y procede a la adquisición de una participación mayoritaria en SAUR (empresa dedicada al tratamiento de aguas). Sin embargo, esta operación se ejecuta de forma peculiar. Bouygues S.A. compró el 45% de las acciones, mientras que Maison Bouygues adquirió el 51%. De este modo, los hermanos dominan SAUR, a través de su participación mayoritaria en Maison Bouygues aunque contablemente pareciera que Bouygues S.A. era la matriz, pues en su balance constaba un 69,5% de propiedad de SAUR (resultado de sumar la participación directa de Bouygues SA sobre SAUR con la participación indirecta a través de Maison Bouygues). A pesar de tener la mayor participación económica (69,5%), la sociedad no tenía en la práctica el control efectivo sobre la filial. Son los hermanos, quienes con un 26,5% de participación económica tenían el control debido a su dominio sobre Maison Bouygues. Nuevamente podemos ver cómo entran en conflicto los intereses de la empresa con los de la familia y, otra vez, acaba primando el interés familiar.

1988 – Cofipex

El temor de los hermanos era perder el control de Bouygues SA a través de una OPA hostil se mantenía, pues su participación aún era muy pequeña. Los hermanos decidieron, por tanto, poner en marcha una defensa frente a esta posibilidad: SAUR fundará una filial llamada Cofipex a la que fue derivando fondos para que ésta adquiriera acciones de Bouygues S.A. Al ser contablemente la filial de una filial, esta operación era una operación de autocartera. (adquisición por una filial de las acciones de su sociedad dominante) pero el control de SAUR por parte de los hermanos a través de Maison Bouygues les daba también el control sobre Cofipex. Cofipex acabó ostentando el 10% de las acciones de Bouygues S.A. que aparecían en sus cuentas consolidadas como acciones en autocartera.

Esta operación debía calificarse como un caso de asistencia financiera para la adquisición de acciones. Las acciones de Bouygues S.A. fueron adquiridas por una filial, pero para garantizar el control de los hermanos, Martin y Olivier. Los hermanos expropiaron así a los accionistas minoritarios parte de sus aportaciones, lograron apoderarse del 10% de la empresa mediante recursos de la propia empresa.

1989 – SCDM

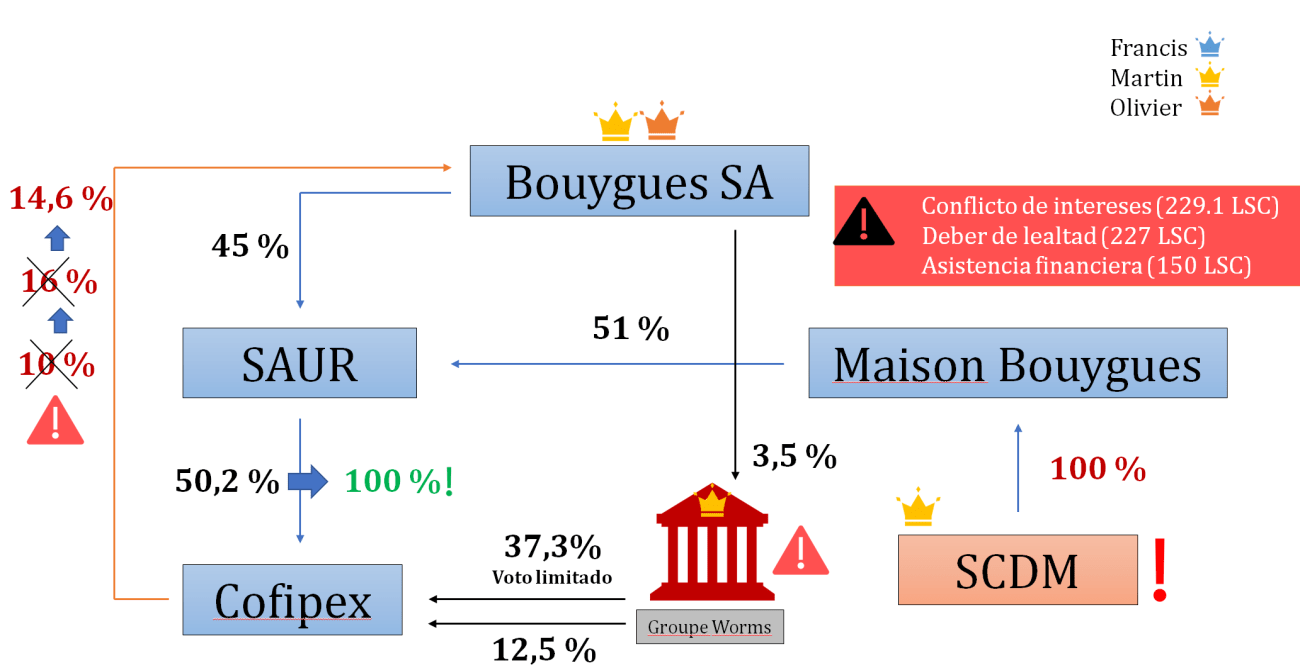

Imagen 4: Fundación de SCDM

El siguiente paso es eliminar la sociedad de tenencia y tomar el control directo de esas acciones. Para ello, los hermanos, crean una sociedad holding llamada SCDM en 1989 a la que transfieren la totalidad de sus acciones en Maison Bouygues. Esto da lugar a que SCDM se convierta en el accionista mayoritario de Maison Bouygues, sacándola del perímetro de consolidación de Bouygues S.A. Aunque materialmente esto pueda parecer inocuo, pues la propiedad de las acciones no ha cambiado de manos, es contablemente devastador para Bouygues S.A. De este modo, las acciones de Bouygues S.A. que se encontraban de manera aparente en autocartera a través de Cofipex pasan a ser acciones controladas por SCDM. Todas las sociedades en las que participaba Bouygues S.A. a través de Maison Bouygues dejan de consolidarse

En 1990, Bouygues S.A. dejará de tener acciones en Maison Bouygues porque se produce en ésta un aumento de capital al que solo concurre SCDM quien, a continuación, adquiere el resto de las acciones que seguían en propiedad de Bouygues S.A.

1990 – Banco Central

Imagen 5: El BC y la toma de control de Bouygues SA.

El siguiente incremento de poder de la familia Bouygues en Bouygues SA se produce tras la operación con el Banco Central (hoy perteneciente al grupo Santander pero entonces el segundo banco más grande de España). Bouygues S.A. adquiere el 3,5 % de las acciones del BC invirtiendo casi ¼ de sus activos en una supuesta alianza, donde el BC se protegía ante el riesgo de una OPA, Bouygues expandía su negocio en España y Martin Bouygues era nombrado consejero del BC. Martin obtiene un beneficio propio prevaliéndose de su cargo. Además, parece que Bouygues terminó perdiendo dinero al revender las acciones del Banco Central entre 1996 y 1998.

Unos meses más tarde el Banco Central tomó una participación recíproca en Bouygues SA. No obstante, en lugar comprar directamente acciones de Bouygues SA, acude a una ampliación de capital de Cofipex, donde obtiene una participación minoritaria con unos derechos de voto muy limitados (ocurre algo similar con el Grupo Worms). Esto supone una inyección de liquidez para Cofipex que no afecta al control de los hermanos Bouygues sobre esta. Con este incremento de la liquidez, Cofipex adquiere más acciones de Bouygues alcanzando una participación del 16% que más tarde se diluirá a un 14,6%.

En definitiva, de nuevo, los hermanos utilizan los activos sociales con fines particulares y comprometen el patrimonio de Bouygues S.A comprando las acciones del BC con el único objetivo de lograr la inyección de liquidez para Cofipex y, así, adquirir más control sobre Bouygues S.A. Por tanto, en esta operación no puede aplicarse la regla de la discrecionalidad empresarial (art 226 LSC) que les exima de responsabilidad, puesto que no han actuado en interés de la sociedad y la decisión se ha tomado en una situación de conflicto de interés.

Posteriormente, SAUR compró las acciones de Cofipex que tenían el Banco Central y el Grupo Worms. SAUR tendrá nuevamente el 100% de Cofipex, una operación que soportarán principalmente los accionistas de Bouygues S.A. En definitiva, se produce un continuado incumplimiento del deber de lealtad y surgen nuevos conflictos de interés.

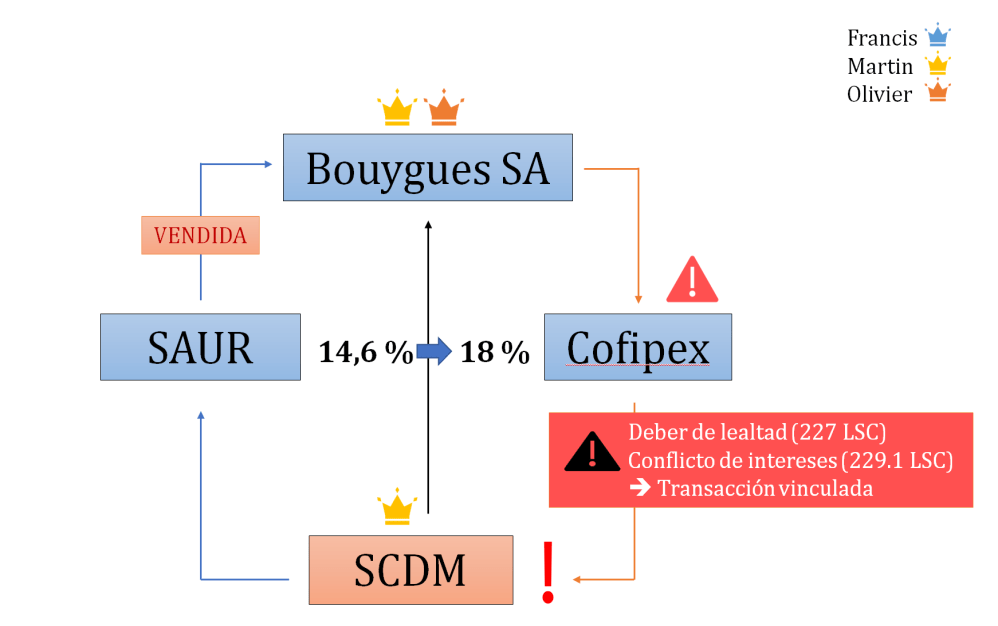

1997 – Equity Swap

Imagen 6: Equity Swap y la toma de control de Bouygues SA.

A la familia Bouygues no le era suficiente su control sobre Copifex y, por ello, su última operación fue convertirse en propietarios de Cofipex y, en consecuencia, de las acciones que este tenía en Bouygues SA. En 1997 se realizó un equity swap donde SCDM intercambió con SAUR las acciones que tenía de esta por el 100% de Copifex más una suma de dinero. A los accionistas de Bouygues S.A. apenas se les ofreció información sobre la operación, pero se les comunicó que JP Morgan consideraba justa («fair») la operación. Como consecuencia, SCDM cuenta con la propiedad directa del 14,6% de Bouygues SA, la cual alcanzará el 18% en los siguientes años. Sin embargo, cuando en 2004 SAUR es vendida por 1000 millones de euros, la participación de SCDM en Bouygues (18%) asciende a 1200 millones de euros, por lo que puede verse que la operación no fue justa.

En este caso, se produce nuevamente un conflicto de interés. Estamos ante una operación vinculada (art 229.1 a) LSC), ya que los hermanos se encuentran a ambos lados de la transacción, es decir, SCDM se considera persona vinculada de acuerdo al art 231 LSC. Por tanto, la transacción habría sido nula.

Actualización

Imagen 7: Control de Bouygues SA en la actualidad

Los hermanos han seguido aumentando su participación e incrementando su control sobre Bouygues S.A. En la actualidad cuentan con un 21,7 % de las acciones y un derecho de voto del 29,1 % a través de SCDM. Un voto adicional por lealtad que no existe en España, aunque viene ya recogido en el Anteproyecto de ley de las operaciones vinculadas. Si a estas cifras se les suma el 20,2 % de acciones que poseen los empleados y que como norma general votarán en bloque junto con los Administradores, es decir SCDM, puede decirse los hermanos tienen un control absoluto sobre Bouygues S.A.

Sin embargo, puede verse que los hermanos han sido cuidadosos de tener que enfrentarse a una OPA obligatoria (art 128 LMV). No se produce ninguno de los supuestos del art 131 LMV, no alcanzan a tener el 30% de las acciones, ni tampoco han designado a más de la mitad de los miembros del órgano de administración (aunque nuevamente junto a los representantes de los empleados poseen la mayoría).

Deber de lealtad

¿Qué deberían haber hecho los hermanos?

- Comunicar (229.3 LSC): deberían haber comunicado al Consejo los diversos conflictos de interés

- Obtener autorización (230 LSC): para realizar ciertas operaciones, como en el caso de que hubiese una persona vinculada, habrían necesitado la autorización de la sociedad.

- Abstenerse (228 c) LSC): en la votación de los acuerdos en los que hubiesen tenido algún conflicto de interés deberían haberse abstenido en la votación.

El resto de los administradores, en concreto los independientes, deberían haber ejercido un mayor y mejor control y podrían haber ejercitado no solo las acciones de responsabilidad del 236 LSC, sino también las acciones derivadas de la infracción del deber de lealtad (232 LSC) como la impugnación, cesación, remoción de efectos y anulación de actos.

Conclusiones

En primer lugar, podemos comprobar que, a lo largo de todo el proceso, ha habido una expropiación de los socios minoritarios o no familiares. Tales accionistas no se han beneficiado plenamente de los acuerdos a lo largo de los años y, debido a estas transacciones, los inversores han ido perdiendo influencia en favor de un accionista dominante.

En segundo lugar y para terminar, queríamos volver a recalcar que las empresas familiares también son propensas a los “costes de agencia”, y que el caso de Bouygues SA, no es más que uno de muchos que ratifican tal afirmación.

Foto: JJBose

Comentarios Recientes