Por Luis Fernández del Pozo

Acerca de la doctrina sobre la irrelevancia causal del ánimo de lucro en el contrato de sociedad de capital

La recentísima resolución de la DGSJFP del Ministerio de Justicia de 17 de diciembre de 2010, publicada en el BOE del pasado sábado 9 de enero, puede ser interpretada, en una apresurada primera lectura, como la definitiva consagración del “paradigma gironiano” de la (presunta) irrelevancia tipológica de la causa lucrativa del contrato de sociedad en relación con las sociedades de capital. Aparentemente, se consolida en la doctrina del centro directivo la línea de flexibilización de la causa societatis (RR DGRN 20 enero de 2015, 11 de abril de 2016 y ahora ésta) frente al tradicional paradigma del “lucro partible” (vid. RRDGRN 2 febrero 1966 y 22 noviembre de 1991). La tesis que califico de “gironiana” del lucro societario es bien conocida, aceptada por una buena parte de la doctrina mercantil actual, y creo que puede ser resumida de esta manera:

1º Los socios de una sociedad de capital pueden adoptar cualquier finalidad de interés común, incluso la no-lucrativa, habida cuenta del principio de irrelevancia de la causa contenida en la definición tipológica del artículo 2 LSC según cual “las sociedades de capital, cualquiera que sea su objeto, tendrán carácter mercantil”

2º La obtención del lucro partible del paradigma clásico de sociedad establecido en sendos códigos, civil y mercantil, solamente sirve para describir el modelo usual o de frecuencia que es el normativamente canónico (tipo social de referencia).

No obstante, la lectura de la Resolución provoca no poca perplejidad por su bizarra argumentación y su técnica un tanto rudimentaria. Aparentemente desconocedor de la emergencia reciente de un nuevo “modelo de sociedades de Economía Social” en Derecho comparado, del cual es pobre reflejo la regulación española, su redactor podría haberse contentado con defender lo obvio: que el Real Decreto Legislativo 1/2013, de 29 de noviembre, en su artículo 43 otorga cobertura suficiente para la constitución de sociedades de capital cuya exclusiva finalidad es la explotación sin ánimo de lucro de un centro especial de empleo protegido. No obstante lo cual, el centro directivo se anima a pergeñar algo así como una regla general de validez de cierto tipo de sociedades sin ánimo de lucro según la cual puede consagrarse en estatutos una finalidad de ausencia de lucro subjetivo junto con una prohibición de distribuir dividendos a los socios … siempre que no se excluya terminantemente en los mismos estatutos el lucro objetivo de la entidad (¡). A tal fin se embarca su redactor en atacar el problema de la interpretación de los estatutos en un excurso que nos podría haber ahorrado. En cambio, nula atención se presta al aspecto más relevante de la rica polivalencia causal que puede cobijar el tipo.

La matriz causal

Me propongo presentar aquí una “matriz causal” para encuadrar more geométrico todas las posibles finalidades de interés común de los miembros que una sociedad de capital puede teóricamente vehicular.

Antes de nada se hace imprescindible distinguir entre objeto social (que describe la actividad constitutiva de la empresa que se pretende explotar de manera organizada y estable y que puede describirse taxonómicamente por recurso al CNAE y estándares equivalentes) y la finalidad social que el objeto instrumenta (que hace relevancia al propósito final al que sirve el desarrollo de la actividad social o, en otros términos, la explotación del objeto social). De esa distinción entre objeto y fin, solamente queda rastro en la LSC a propósito de las causas de disolución de la entidad: cfr. apartados b) y c) del art. 363.1 LSC. La cosa es que un mismo objeto social, incluso típicamente mercantil como es el transporte, puede querer perseguirse con finalidad de lucro (empresa de transportes), consorcial (para ahorrar los costes de la función de distribución de los consorciados) e incluso con propósito estrictamente no-lucrativa (transporte gratuito de minusválidos o personas sin recursos a centros escolares o de salud etc.).

Matriz causal

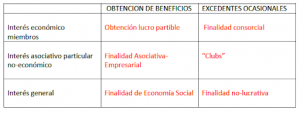

Interés particular vs. interés general

Publicado el Código Mercantil antes del Civil -y a la vista del concepto del contrato de compañía contenido en el artículo 116 del C.com- es palmario que el redactor del artículo 35 C.c. Código Civil estaba equiparando a las entidades que tienen causa en el contrato de sociedad/compañía por el cual dos o más personas persiguen un lucro (cfr. artículo 116 C.com) o una ganancia partible (artículo 1665 C.c) con las “asociaciones de interés particular”.

La diferenciación entre “interés público” e “interés particular” ha demostrado ser sumamente equívoca. Dejando aparte a las sociedades instrumentales del sector público -incluidas las de economía mixta- la calificación de finalidades lícitas de una sociedad “privada” con relevancia causal no es tanto dicotómica como tripartita. Efectivamente, entre la finalidad de lucro de los asociados o miembros (sea o no una ganancia partible) y el interés general o transpersonalizado, existe un tertium genus referido a la finalidad no-lucrativa, vale decir no-económica, que no redunda en interés general de la colectividad sino que reviere en el interés exclusivo de los asociados:

- El fin lucrativo -en sentido amplio – es el que menos problemas aparentemente presenta de discriminación en la práctica. En una primera aproximación es la consecución de ventajas de contenido económico para los asociados incluido el ahorro de costes, la mutualización de riesgos, los beneficios de economía de escala o la diversificación de inversiones etc…

- Es perfectamente conjeturable, aunque pueda parecer hoy paradójico, que el “interés común” de los asociados consista en promover una finalidad ajena al interés particular de los mismos. La Ley habla entonces de (fines) “interés general”. Ese “interés general” en una primera aproximación consiste en la promoción de la satisfacción de necesidades estrictamente no-económicas de cierta colectividad mejor o peor definida de beneficiarios que no debe ser coincidente con el círculo de los miembros (principio de ajeneidad del interés protegido). Ese es el caso contemplado en nuestra Resolución: en los estatutos de la sociedad aflora el fin de la inserción laboral en relación con una pluralidad de objetos sociales.

Los fines de interés general “pueden ser, entre otros, los de defensa de los derechos humanos, de las víctimas del terrorismo y actos violentos, asistencia social e inclusión social, cívicos, educativos, culturales, científicos, deportivos, sanitarios, laborales, de fortalecimiento institucional, de cooperación para el desarrollo, de promoción del voluntariado, de promoción de la acción social, de defensa del medio ambiente, y de fomento de la economía social, de promoción y atención a las personas en riesgo de exclusión por razones físicas, sociales o culturales, de promoción de los valores constitucionales y defensa de los principios democráticos, de fomento de la tolerancia, de desarrollo de la sociedad de la información, o de investigación científica y desarrollo tecnológico” (cfr. artículo 3.1 Ley 50/2002, de 26 de diciembre).

- Existe una categoría intermedia: la promoción de una finalidad no-económica pero de interés particular de los miembros (que funcionan como “asociados” más que como socios).

Precisamente, el artículo 5 de la Ley Orgánica de Asociación define el contrato de asociación como el

“acuerdo de tres o más personas físicas o jurídicas legalmente constituidas, que se comprometen a poner en común conocimientos, medios y actividades para conseguir unas finalidades lícitas, comunes, de interés general o particular, y se dotan de los Estatutos que rigen el funcionamiento de la asociación”.

Quedan fuera, como resulta palmario de una lectura a contrario del artículo 5, la persecución del “fin de lucro” (cfr. artículo 1.2 Ley).

Lucro subjetivo (=ánimo de lucro de los miembros) vs. lucro objetivo

No es lo mismo lucro (“objetivo” o de la “entidad en sí misma considerada”) que el “animo de lucro” (que es la finalidad subjetiva que persiguen los socios). La cuestión del “lucro objetivo” frente al “subjetivo” o “animo de lucro” -distinción probablemente alumbrada por la doctrina italiana y que constituye el nervio del discurso argumentativo de nuestra resolución- se cifra en determinar si, para el logro de la finalidad perseguida, se contempla o no la eventual obtención regular de beneficios por la propia entidad (beneficio vs. “excedentes” de explotación).

La distinción tiene apoyo en Derecho positivo en la definición tipológica de la “finalidad” de ese tipo que es la “agrupación de interés económico” en que debe compatibilizarse la “ausencia de ánimo de lucro (objetivo) para sí misma” de la agrupación (cfr. art. 2.2 LAIE) con un propósito, diríamos, “consorcial o mutualista” de los que se agrupan consistente en “facilitar el desarrollo o mejorar los resultados de la actividad de sus socios” (art. 2.1 LAEIE). La distinción entre el lucro objetivo y el subjetivo se revela no-trivial también cuando la entidad tiene un fin de interés general pero explota una empresa mercantil con carácter instrumental (vid. el proceloso tema de la “fundación-empresa”).

La diferenciación señalada parece constituir la clave de bóveda del abrupto discurso argumental de nuestra resolución que viene a sostener que será posible diseñar sociedades sin ánimo de lucro subjetivo siempre que lo tengan objetivo. Tal discurso sorprende. De un lado, suponemos, no se pretende excluir la finalidad consorcial como propósito conciliable con el tipo y, sin embargo, esa finalidad mutualista o consorcial excluye de suyo el lucro del ente en sí como nos dice la propia LAIE. Aunque se quisiera decir que solamente quedan desamparadas de la cobertura del principio de irrelevancia causal y al margen de la Ley las sociedades con “ausencia de lucro en un doble sentido, subjetivo y objetivo”, esa bizarra solución no se entiende por su inconsistencia valorativa: se permitiría constituir una sociedad con exclusivo fin benéfico o filantrópico pero siempre que ese propósito se financiare con beneficios (como en una fundación-empresa) pero en cambio se prohibiría su financiación por otras vías que excluyen en principio obtener de manera regular excedentes positivos (cuotas de socio, rendimientos del patrimonio, subvenciones…). En fin, hasta en los casos en que inequívocamente se excluya la obtención de beneficios por el ente, nada impide que eventualmente se produzcan ocasionales excedentes positivos que habrá que aplicar a los fines previstos. Precisamente, y esto desde luego sorprenderá a muchos, cuando la sociedad sin ánimo de lucro tiene recursos exorbitantes o excedentarios podrá incluso contemplar un retorno a los socios análogo al cooperativo sin perder por ello el carácter.

Principales desviaciones causales respecto del modelo canónico de la ganancia partible

En una sociedad de capital “usual” -correspondiente al modelo de frecuencia- es innecesaria una mención estatutaria expresiva de la finalidad porque ésta se presupone en la Ley (obtención de un lucro partible) con lo que solamente es requisito la determinación precisa de su objeto social. No obstante lo cual, se plantea la viabilidad de conformar un diseño contractual singular del contrato social en que afloren a los estatutos ciertos rasgos que permiten apartarse del modelo causal típico:

Ni siquiera a la más rancia doctrina tradicional sobre la causa de la sociedad planteaba ya problemas la constitución de sociedades con fines mutualistas o consorciales en sentido amplio … y aunque ello excluya la obtención de un lucro partible. Esa finalidad es característica del subtipo de la regular colectiva que es la AIE y la AEIE pero no existe obstáculo a definir un consorcio bajo la forma típica de anónima o limitada. Ejemplo: las sociedades profesionales “de medios” o de disfrute y aprovechamiento de recursos comunes, las sociedades de mera tenencia, las que cumplen finalidades análogas a las de las entidades de base mutualista (como las de garantía recíproca o mutualidades de seguros etc…) o las agrupaciones “horizontales” entre sociedades que mutualizan riesgos o ahorran costes o sirven a propósitos (lícitos) de coordinación de actividades (v. gr. los viejos cárteles). Los tristemente famosos sistemas institucionales de protección (SIP) desarrollaban fines mutualistas de las consorciadas.

Tampoco debe plantear excesivos problemas la explotación por la sociedad de fines no-económicos o “asociativos” pero de interés particular (exclusivo o preferente) de los miembros. Como alternativa a las asociaciones aquí estarían, por citar un ejemplo, las sociedades deportivas (como alternativa a las asociaciones deportivas) y las que explotan para sus asociados un “club” deportivo, de recreo etc. Los estatutos de la sociedad se pueden enriquecer a tal efecto para reconocer a los socios derechos privilegiados sobre los asociados e incluso imponer prestaciones accesorias. El legislador debe ser consciente de la peculiariedad del caso cuando excluye de la aplicación del artículo 348 bis LSC -separación por falta de pago de dividendos- a las sociedades deportivas.

Hay que afirmar resueltamente que la persecución del lucro (subjetivo) es compatible con la eventual realización de actividad sin ánimo de lucro que no desmerezca o desnaturalice la finalidad básica de “creación de valor para los socios”. Aquí estaría la realización de actos/actividad en ejecución de políticas de “responsabilidad social corporativa” cuya persecución la propia Ley presume lícita y compatible con el tipo canónico de referencia de la empresa lucrativa. Vid. por ejemplo el artículo 526 ter 1 a) LSC sobre la competencia indelegable del consejo de cotizadas de fijación de la política de responsabilidad social (vid. al respecto el propio Código de Buen Gobierno de cotizadas) y tras la Ley 11/2018 que incorpora la Directiva la normativa contable en cuanto a información no-financiera de cuentas consolidadas de grupos de sociedades (cfr. artículo 49 C.Com) y las individuales de las calificadas, significativamente, de “entidades de interés social” (cfr. artículos 529 bis, 529 ter, 540.4 c) LSC) así como en auditoría de cuentas ( artículo 35 Ley Auditoría de Cuentas).

Creo estrictamente innecesario abordar en Derecho sustantivo una reforma “a la francesa” en que se inserte en la propia definición legal del contrato de sociedad una regla de compatibilidad del interés social con el desarrollo de políticas de responsabilidad social (cfr. art. 1833 C.c. en su añadido por la Loi Pacte a que en persecución del “intérêt sociale” la société “prend en considération ses enjeux sociaux et environnementaux de son activité”). Incluso los más acérrimos “contractualistas” son capaces de conjeturar razones para justificar esa compatibilidad del interés de los socios con el de los “stakeholders” sin abandonar los presupuestos del modelo de “nexos de contratos”. Sobre todo en “entidades de interés social” (de tamaño y presencia relevante en el mercado) y habida cuenta del desarrollo de políticas públicas de estímulo, positivo y negativo, de la responsabilidad social: perseguir solo el lucro egoísta, realizado un sencillo cálculo reputacional, puede resultar caro para la sociedad.

En sociedades que no son de “interés social” en el sentido de la legislación de información no-financiera, la asunción voluntaria de estándares de responsabilidad social voluntaria o, incluso, la realización ocasional de actos de liberalidad como son donaciones a los miembros o beneficios a los trabajadores, es más problemática (vid. especialmente la STS de 29 de noviembre de 2007 con su modelo del requisito de unanimidad para todo acto de donación como contrario al objeto social). Según la doctrina tradicional, la previsión estatutaria de un pacto que habilite la constitución de un fondo con fines sociales o la realización de actos de liberalidad debe tener una incidencia “marginal” en el funcionamiento de la sociedad (cfr. la RDGRN 22 noviembre 1991).

Estamos hablando de proyectos empresariales de reducida dimensión y no de sociedades cotizadas en que la asunción de “buenas prácticas sociales” es quasi-obligatoria en función del soft-law. He defendido que, en las demás, la aprobación de este tipo de prácticas excede de la competencia de los administradores (aunque no tienen que ser “contra” el giro o tráfico de la empresa) y deberían ser aprobadas por la junta. En todo caso, los socios pueden servirse de los estatutos para legitimar ese tipo de actuación socialmente responsable en relación con la sociedad como ha reconocido el propio legislador francés en la reforma de la Loi Pacte en que se permite insertar en estatutos una especificación de la “raison d´être” o cuadro axiológico de valores que funcione como motivo determinante que cualifica la affectio societatis (vid. artículo L. 210-10 Code Com). La DGRN ha permitido causalizar familiarmente el tipo social con incorporación a estatutos de los fines familiares de la empresa que se explota (cfr. sobre la inserción en estatutos de una cláusula de “interpretación pro-familia” la RDGRN 4 de mayo 2005).

Más allá aún, los ordenamientos más próximos de Derecho comparado ha venido recogiendo en su legislación la posibilidad de que sociedades de capital comunes adopten un “estatuto corporativo” específico en que se concilie la finalidad lucrativa común con la persecución de fines de interés general…. que puede llegar a ser el propósito preferente y aún exclusivo. En términos muy generales en Derecho comparado existen dos modelos de ello: (1º) El modelo de la “Benefit Corporation” (“B-Corporation”) en que los miembros pactan en estatutos la asunción de una serie de prácticas preferentemente a través del empleo de estándares mensurables y dirigidas a conciliar el interés social con los intereses, también, de los stakeholders y cuya implementación es susceptible de ser informada a socios y a terceros e incluso auditada o verificada por un revisor independiente y; (2º) El modelo de la “Social Purpose Corporation” -antes “Flexible Purpose Corporation”– y que se corresponde grosso modo con los diseños equivalentes de la “Societé à mission” francesa (art. 176 C.Com); la “Impresa sociale” del Real Decreto legislativo de 3 Iuglio de 2017, n- 112 y el Código del Tercer Sector italiano y las “Community Interest Companies” de la Companies Act británica en que los estatutos definen fines eventualmente añadidos al de la obtención del lucro, que deja de ser exclusivo e incluso preferente- otros de interés general.

Los tres grandes problemas de las sociedades sin ánimo de lucro

En primer lugar, es problemática la determinación del régimen societario aplicable a la adopción por entidades preexistentes de un fin no-lucrativo y al abandono de un propósito lucrativo insertado anteriormente en los estatutos de sociedad de capital. La inclusión de un fin social no lucrativo compromete el derecho corporativo de los socios a participar en resultados y ganancias lo que para algunos exigiría consentimiento unánime uti singuli y para otros, debería reconducirse al régimen general de modificación sustancial del objeto social con reconocimiento del derecho de separación del socio que se oponga. Personalmente, no me convencen quienes argumentan la necesidad de unanimidad fundados en una diferenciación entre objeto y causa de la sociedad. Ese no es el sistema seguido en Derecho comparado ni el previsto en transformaciones con relevancia causal entre cooperativas/agrupaciones de interés económico y sociedades. Cosa diferente y más discutible es que se pueda admitir una cláusula de unanimidad en estatutos para el cambio de fines. El abandono del fin social no lucrativo es un supuesto aún más problemático porque se plantea entonces el problema de laguna tuitiva de los beneficiarios eventuales de esos fines sociales. Cabrían varias soluciones, pero la más correcta a mi juicio es la de que no puede haber una desafectación de los derechos consolidados de los terceros, aunque sea de beneficiarios no determinados, contra el patrimonio afecto a los fines sociales (en este sentido la doctrina italiana habla de “irreversibilidad del fin social”) y generalmente con la obligación de emplear y en su caso transmitir a entidades idóneas los recursos afectos a los fines previstos en los estatutos … como ocurre en transformación de cooperativas o en la liquidación de asociaciones o fundaciones. En el caso contemplado en la resolución, la tutela de los beneficiarios potenciales es bien frágil porque es una mera carga que se impone a los socios de destinar el patrimonio que se les asigne a los fines sociales preexistentes.

En segundo lugar es necesario modular estatuariamente los derechos corporativos. Es obvio que los derechos patrimoniales de los socios en toda su extensión quedan comprometidos en su alcance con la inclusión del fin no lucrativo… en los términos y con el alcance previsto en estatutos. No es lo mismo una simple previsión estatutaria de constitución de una reserva afecta a fines de interés social con cargo al resultado del ejercicio (cfr. RDGR 21 de noviembre de 1991) que la obligatoria constitución de un sistema interno de previsión o de responsabilidad social corporativa como son los relativos a compromisos internos de pensiones y obra social o que, en fin, la dedicación del patrimonio en su conjunto, en todo o en parte, al fin social. De existir, al mismo nivel causal un fin lucrativo y otro no-lucrativo, la cosa debería acaso traducirse en un doble sistema contable y tal vez llevarnos a una necesaria contabilización separada de la “actividad social no-lucrativa” (=como si se tratara de una sucursal o de esos patrimonios separados que tanto gustan al legislador italiano), aunque solo sea para identificar patrimonio afecto: no parece bastante la rendición de cuentas a través de la información no-financiera incluida en cuentas anuales. En todo caso, el impacto sobre los derechos patrimoniales de los socios no solo afecta al dividendo sino a todo reembolso, restitución o devolución por cualquier causa: separación y exclusión; reducción de capital social con devolución de aportaciones, pago de cuota de liquidación. Por otra parte, y en sentido contrario, la inclusión incluso total de un fin lucrativo no empece a que puedan aplicarse retornos extraordinarios a los socios (como el “retorno cooperativo”) cuando existan recursos excedentarios que sobran a la persecución del fin social. En fin, cabe esperar que se utilice la autonomía de la voluntad para modular el derecho de voto y régimen de mayorías (quizás carezca de sentido el voto en proporción al capital suscrito lo que conduce a limitadas).

En tercer lugar, estas sociedades plantean delicados problemas de gobernanza. Los administradores están aquí sujetos a una “doble lealtad” en su persecución de un fin social que incluye el lucrativo: el interés de los socios (=la maximización del valor para los socios) y el de los “stakeholders”, mejor o peor determinados. Esa situación repugnará sin duda a los liberales y a quienes defienden, que haberlos haylos, que no es posible un sistema de gobernanza en relación con un “mandato natural” en que el gerente tiene dos amos …. cuando la verdad es que existe toda una rama de la matemática y teoría económica que se dedica a la modelización de los procedimientos de optimización con múltiples finalidades (Multi-objective Optimization) y la experiencia de todos los días nos demuestra la existencia de lealtades compartidas y a fortiori conciliables (el Banco de Europa persigue el control de la inflación y el paro, por ejemplo). Con todo, los problemas de gobierno corporativo de las compañías con fines lucrativos son agudos: ¿Cómo han de funcionar las reglas de lealtad y diligencia en este escenario?, ¿se debe reconocer la business judgement rule en toda su extensión incluso en el diseño del equilibrio de fines lucrativos y no lucrativos?… En fin, la virtual desaparición del mecanismo de gobierno corporativo del socio como “acreedor residual” deriva en una previsible falta de incentivos de los mismos para la supervisión del cumplimiento del fin social por parte de los socios de una entidad sin fin lucrativo. Sin que ello suponga rehabilitar la idea de la necesidad de supervisión pública de la gestión de estas entidades (que se mantiene en fundaciones y se abandonó en sociedades) deberían contemplarse mecanismos correctores o facilitadores de la fiscalización del cumplimiento del fin social y en Derecho comparado es habitual la previsión de auditorías del “balance social” por expertos “auditores y, desde luego, incentivarse la creación de órganos/comisiones especializadas en la planificación y ejecución de la “obra social”. En fin, la trasparencia quizás obligue a identificar el tipo social mediante una “etiqueta funcional” (“Sociedad de Economía Social” o similar) que tal vez deba aflorar a la denominación de la entidad o/y sus siglas y Lege ferenda tal vez haya que reformar la Legislación de capitales y la del Tercer Sector (nuestra Ley de Economía social tiene un contenido paupérrimo) para regular los requisitos que se establecen para una “cualificación aplicable” a un subtipo de la sociedad de capital o transversalmente a todas las entidades que se sujeten, cualquiera que sea la forma de organización, a ciertas condiciones.

Foto: JJBOSE

Comentarios Recientes