Por Mª. Isabel Huerta Viesca y Daniel Rodríguez Ruiz de Villa

Objeto de análisis

Está cocinándose una reforma del Código de Buen Gobierno de las Sociedades Cotizadas (CBGSC) aprobado por la CNMV el 18 de febrero de 2015, actualmente objeto de Consulta Pública y ya recibida de forma positiva por la doctrina, en cuanto que modernización y concreción de algunas de las recomendaciones preexistentes

Aquí queremos dar noticia y hacer una breve reflexión sobre un aspecto concreto de dichas modificaciones: el relativo a la composición de género de los órganos de administración de las sociedades cotizadas españolas. Tales sociedades son definidas, de forma novedosa en la propuesta de modificación del CBGSC, 1.3.3., como “aquellas sociedades anónimas españolas cuyas acciones están admitidas a negociación en cualquier mercado regulado domiciliado en la Unión Europea”, adaptándose así a la terminología de la LMV tras su reforma por el RDL 21/2017, de 29 de diciembre, de medidas urgentes para la adaptación del Derecho español a la normativa de la Unión Europea en materia de mercado de valores y proyectándose, además, sobre cualesquiera mercados regulados domiciliados en la Unión Europea (aunque se ha propuesto que se haga referencia a los mercados regulados en el Espacio Económico Europeo, en coherencia con MIFID II e incluso que, simplemente se limite el ámbito de aplicación del Código a las sociedades que coticen en los mercados españoles). Consecuencia directa del Brexit será que las sociedades anónimas españolas cuyas acciones estén admitidas a negociación en cualquier mercado regulado del Reino Unido no estarán sujetas al CBGSC, situación que puede tener una relevancia práctica menor por lo avanzado que es el régimen de gobierno corporativo del Reino Unido.

Comentaremos brevemente las modificaciones propuestas a las recomendaciones 14 y 15 CBGSC comenzando por analizar su necesidad. Estas modificaciones venían anticipadas en el artículo 5.7 de la Orden ECC 461/2013, de 20 de marzo, por la que se determinan el contenido y la estructura del informe anual de gobierno corporativo, del informe anual sobre remuneraciones y de otros instrumentos de información de las sociedades anónimas cotizadas, de las cajas de ahorros y de otras entidades que emitan valores admitidos a negociación en mercados oficiales de valores.

La justificación y el contenido de la modificación de las recomendaciones 14 y 15 CBGSC

La CNMV, alude, en la introducción de su Propuesta de modificación, a varias razones generales para efectuar las modificaciones en curso, a saber: adaptación a cambios legales producidos desde 2015; dotar a las recomendaciones de mayor claridad o concreción; atender a diversos casos de presuntas prácticas irregulares en los últimos meses que han afectado a algunas sociedades cotizadas.

Pues bien, ninguna de ellas justifica la modificación de las recomendaciones 14 y 15 CBGSC, de manera que tal justificación hay que buscarla en el propio comentario que al respecto de la modificación de las mismas se hace por parte de la propia CNMV, en el concreto apartado 5 de su Propuesta de modificación. YHay una cosa que llama poderosamente la atención, por lo que allí falta no por lo que allí se dice. Nos referimos al olvido del artículo 75 de la Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres.

“Participación de las mujeres en los Consejos de administración de las sociedades mercantiles. Las sociedades obligadas a presentar cuenta de pérdidas y ganancias no abreviada procurarán incluir en su Consejo de administración un número de mujeres que permita alcanzar una presencia equilibrada de mujeres y hombres en un plazo de ocho años a partir de la entrada en vigor de esta Ley. Lo previsto en el párrafo anterior se tendrá en cuenta para los nombramientos que se realicen a medida que venza el mandato de los consejeros designados antes de la entrada en vigor de esta Ley”)

y de la disposición adicional primera

Presencia o composición equilibrada. A los efectos de esta Ley, se entenderá por composición equilibrada la presencia de mujeres y hombres de forma que, en el conjunto a que se refiera, las personas de cada sexo no superen el sesenta por ciento ni sean menos del cuarenta por ciento”)

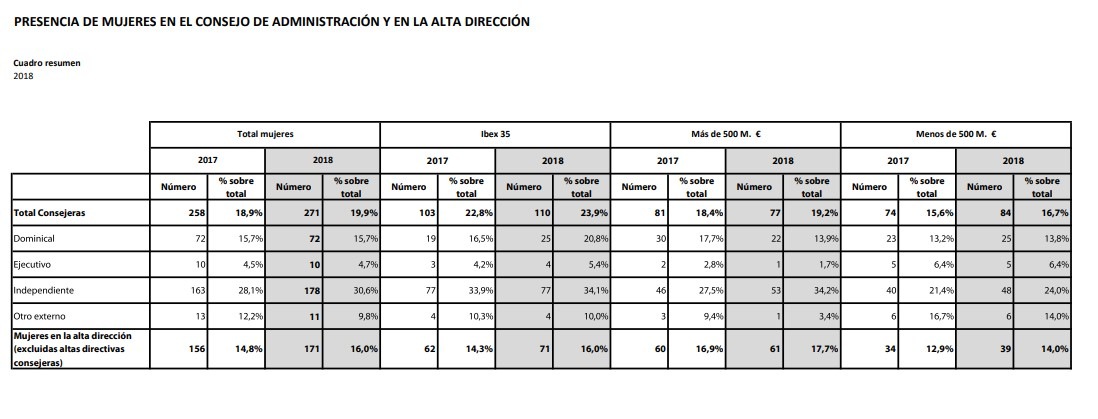

A nuestro entender es ahí, en el seguimiento de lo dispuesto en la veterana Ley Orgánica 3/2007, donde se encuentra la razón de ser del cambio del porcentaje actual del 30% previsto en la vigente recomendación 14 para elevarlo al 40%. Y ello una vez abandonada la reflexión de la CNMV, con motivo de la presentación de su informe sobre presencia de las mujeres en los Consejos de Administración en 2018, cuando decía que

“Los datos hechos públicos hoy reflejan un aumento del número de consejeras y altas directivas, aunque aún no se alcanza el objetivo establecido en el Código de buen gobierno para 2020 de llegar al 30% de los puestos de los consejos de administración ocupados por mujeres. Sin embargo, si cada empresa cotizada sustituyera uno de sus consejeros por una mujer, se llegaría al citado objetivo del 30% en el total, mientras que se superaría en el caso de las empresas del Ibex 35 (31,50%)”.

No hay, por tanto, a nuestro juicio motivo alguno para que la CNMV aluda a que le

“parece razonable situar el porcentaje en el 40%, a fin de que la recomendación contemple una situación de igualdad real en lo que se (sic) respecta a la composición del consejo”.

No, a nuestro juicio la CNMV no tiene porqué andar con conjeturas sobre la razonabilidad o no de porcentajes, porque eso es algo que ya dijo el legislador español hace ya más de una década.

Y lo mismo respecto a la modificación de la recomendación 15 para hacer que se refiera al número de consejeros del sexo menos representado en el consejo, en lugar de simplemente al número de consejeras. Tampoco ello es una cuestión de razonabilidad mayor o menor, sino que la modificación propuesta simplemente trata de seguir lo que ya dijo, con buen criterio, el legislador español en 2007, donde contemplaba ya la posibilidad de que el signo de la balanza cambie y hayan de ser los hombres el sexo cuya presencia en los órganos de administración de, en este caso, las sociedades cotizadas españolas, deba ser potenciada o protegida.

Así que, a nuestro juicio, sería preferible que la CNMV dejase de hablar de vagas cuestiones de razonabilidad y aludiese mejor a cuestiones de legalidad, en lo relativo a las modificaciones que propone y que hasta ahora hemos analizado de forma sintética.

De hecho, nunca entendimos que si el legislador en 2007 había estado al porcentaje del 40% del sexo menos representado como equivalente a una presencia equilibrada de hombres y mujeres, en los órganos de administración de las sociedades más significativas españolas (al menos por imagen y muchas veces por volumen y trascendencia económica) la CNMV se hubiese quedado, años después, en un 30%. Simplemente, lo que está haciendo ahora la CNMV no es una modificación razonable de una recomendación sino un ajuste de la misma a algo que debió haber dicho hace casi cinco años. Por lo que acabamos de exponer tampoco compartimos la opinión que se ha expuesto en la doctrina al respecto de que la modificación del porcentaje se debiera a los propios índices de cumplimiento observados en periodo de los cinco años de vigencia del CBGSC, (Domínguez, A., La CNMV propone una revisión parcial del Código de Buen Gobierno, RDBB, nº 157, 2020) ni tampoco entendemos las quejas de algunas compañías cotizadas de las que ha dado cuenta la prensa y que les han llevado a pedir más tiempo para alcanzar el citado 40%, aludiendo, según parece y nada menos, a la dificultad para encontrar a profesionales mujeres con las capacidades específicas que necesita la empresa para sus consejos y alta dirección. Sin querer hacer demagogia, las crisis y escándalos que han afectado a relevantes sociedades cotizadas del Ibex 35 en las dos últimas décadas, hace poner, cuando menos, en cuarentena qué “capacidades específicas”, que pocas mujeres reúnen, se precisan para el desempeño de la función de consejero de una sociedad cotizada.

La segunda modificación que se propone en la recomendación 14 sí constituye una novedad. Como bien se sabe las sociedades cotizadas cuentan con diversas clases de consejeros (ejecutivos, dominicales, independientes y otros externos; artículo 529 duodecies LSC) y las estadísticas demuestran que la infrarrepresentación de las mujeres se sigue produciendo sobremanera en la categoría de los ejecutivos. Recientemente, se presentó el informe “Las mujeres en los Consejos de las empresas cotizadas”, elaborado por Atrevia y el IESE, que reflejó que en las sociedades del mercado continuo español las mujeres representaban sólo el 23,1% de los miembros de sus Consejos de Administración, prácticamente estancado dicho porcentaje desde 2017 (23,66%) y 2018 (23,74%). Cfr. la diferencia con las previsiones de la Propuesta Directiva del Parlamento Europeo y del Consejo, destinada a mejorar el equilibrio de género entre los administradores no ejecutivos de las empresas cotizadas y por la que se establecen medidas afines, adoptada el día 14 de noviembre de 2012, que no ha devenido en Directiva, pero que, a estos efectos, nos interesa destacar que, como se desprende de su propio título, no atendía a los consejeros ejecutivos. Pero curiosamente la modificación que se propone de las recomendaciones 14 y 15 no busca directamente mitigar la situación anterior, sino que se proyecta fuera del órgano de administración, hacia la imprecisa alta dirección. Recordemos que, por ejemplo, no hace mucho Campuzano y Calderón habían apuntado a que podría ser una interferencia excesiva en la política de integración de los Consejos de Administración incluir indicaciones sobre el tipo de consejero a nombrar. Ahora vemos que la CNMV, fundándose en la escasez de mujeres consejeras ejecutivas, efectúa indicaciones sobre la composición de género de la alta dirección.

Así, la recomendación 15 contempla la composición de género del consejo de administración en bloque, no por categorías de consejeros. Y la recomendación 14 contempla una modificación, atinente a la composición equilibrada del consejo de administración pero que se refiere a “las medidas que fomenten que la compañía cuente con número significativo de altas directivas”.

Con la previsión de la propuesta de modificación de la recomendación 14 entendemos que su coherencia es harto difícil de sostener porque, en primer lugar, prevé eliminar de la expresión “política de selección de consejeros”, la referencia a la selección de consejeros, algo que debe hacer porque a renglón seguido especifica el contenido de esa política más allá del consejo de administración, Aunque también dice “que el consejo de administración apruebe una política dirigida a favorecer una composición equilibrada del consejo de administración”, con lo que no vemos por qué eliminar la “selección de consejeros”, cuando si algo favorece la composición equilibrada de un consejo de administración es la política de selección de sus miembros, para concluir diciendo, de forma novedosa, que “a estos efectos, se considera que favorecen la diversidad de género las medidas que fomenten que la compañía cuente con un número significativo de altas directivas”, que no componen el consejo de administración.

Por ello entendemos que siendo cierto que la infrarrepresentación de mujeres tiene lugar particularmente en la categoría de consejero ejecutivo, la modificación de las recomendaciones debería ir dirigida en concreto a tal categoría de consejeros, máxime teniendo en cuenta que dudamos que sea objeto adecuado de un CBGSC referirse a la composición de la alta dirección, justamente por encontrarse extramuros de lo que es el gobierno corporativo entendido en sentido estricto. Cosa distinta es que se busque potenciar la cantera de mujeres en condiciones de acceder a la categoría de consejeros ejecutivos mediante la potenciación del número de mujeres que desempeñen cargos de alta dirección o que desempeñen cargos de dirección en sociedades no cotizadas, algo con lo que estamos de acuerdo, pero que entendemos que escapa a lo que debe ser el objeto de un CGBSC.

No queremos dejar pasar la ocasión para recordar que, en nuestra opinión, la LO 3/2007 es imperativa en esta materia, aunque sería deseable que el legislador la reforme para dejar clara, de una vez, tal imperatividad o, en otro caso, especificar su efecto meramente de recomendación, en cuyo caso no parece el contenido apropiado de una norma legal.

El Derecho comparado muestra que la búsqueda de la composición equilibrada de género de los órganos de administración de las sociedades mercantiles se está haciendo cada vez más vía normas legales imperativas, con previsión expresa de sanciones para el caso de su infracción superado, pues, el soft law, en numerosos países de nuestro entorno más próximo por haber demostrado la lentitud en su acogimiento en la práctica (v., Chamorro, Mª C., “Diversidad de género en los consejos de administración de las sociedades cotizadas españolas. A propósito de la publicación de la CNMV de datos sobre la presencia de mujeres en consejos de administración y alta dirección de sociedades cotizadas españolas”, RdS, nº 55, enero-abril 2019. Más en extenso, en particular sobre el caso alemán, vid. de la misma autora, “La participación equitativa de mujeres y hombres en puestos directivos en la economía privada y en el empleo público. La inserción de la <<cuota femenina>> en Derecho alemán”, RDS, nº 44, enero-junio 2015).

He aquí, pues, un buen campo de actuación para el poder legislativo español en estos albores de la XIV Legislatura. Ah, y, por favor, olvídese el legislador en esta nueva tarea de la reforma proyectada del artículo 75 LO 3/2007 que se contenía en la Proposición de Ley para garantizar la igualdad de trato y de oportunidades entre mujeres y hombres en el empleo y la ocupación. Como ya hemos tenido ocasión de criticar en otros foros, se trataba de un precepto proyectado nefasto, que lejos de resultar útil, nada arreglaba, nada tenía para lograr una mayor efectividad de las previsiones originarias de la LO 3/2007 y, además, introducía nuevas dudas interpretativas.

Al margen de lo anterior habrá que seguir caminando en la potenciación de otras diversidades en los órganos de administración de las sociedades cotizadas españolas, siempre, a nuestro juicio, sin perder de vista la búsqueda de los mejor capacitados para obtener la adecuada satisfacción del interés social, que bien estaría que el legislador se atreviera a definirlo, de una vez, de forma satisfactoria. En fin, la diversidad lejos de ser una barrera a la mayor y mejor capacidad debe ser su promotora.

Por tanto, reiteramos nuestra llamada al legislador para que se tome en serio el asunto de la diversidad en los órganos de administración, con la aprobación de una normativa clara e imperativa. Una nueva normativa que logre el triunfo de la diversidad al mismo tiempo que de la mayor capacidad, impida las puertas giratorias masculinas o femeninas, da igual, y permita que los más capacitados, con igualdad de género, sean los que gestionen las sociedades de capital españolas. Todo ello es lo que verdaderamente redundará en beneficio de toda la sociedad y pondrá coto a una gestión societaria que en España es cierto que se ha profesionalizado en las últimas décadas (no tiene nada que ver con lo que ocurría hace tres o cuatro décadas y ello fundamentalmente gracias a las responsabilidades societarias y concursales de la última década del siglo XX y la primera del XXI), pero que está lejos del nivel de profesionalidad y capacidad que puede alcanzar a poco que se generen nuevos instrumentos normativos con tales objetivos, diversidad y capacidad. Entendemos que no hay que ir a remolque de la Unión Europea, si se decide, de una vez, a retomar los trabajos que hace ya casi una década condujeron a la Propuesta de Directiva del Parlamento Europeo y del Consejo destinada a mejorar el equilibrio de género entre los administradores no ejecutivos de las empresas cotizadas y por la que se establecen medidas afines, cuyo desbloqueo se ha pedido por el Parlamento Europeo al Consejo en el mes de febrero de 2020, mediante la Resolución del Parlamento Europeo, de 13 de febrero de 2020, sobre las prioridades de la Unión para el 64.º período de sesiones de la Comisión de la Condición Jurídica y Social de la Mujer de las Naciones Unidas.

Foto: JJBOSE

Comentarios Recientes