Por Francisco Marcos

“Claims against the truck cartel are expected to be one of the largest-ever compensation claims resulting from a cartel ruling”

Kirstein Ridley “Europe’s top truck makers could face 100 billion euro cartel damages claim” Reuters 14 Nov. 2016.

A partir de la información hecha pública por la Comisión Europea en 2016 y 2017 (39824) se sabe que el cártel de los fabricantes de camiones afectó al mercado de camiones de más de seis toneladas (medios y pesados) en el Espacio Económico Europeo-EEE (los 28 Estados Miembros de la UE y, además, Islandia, Liechtenstein y Noruega). El cártel implicó a los siete principales fabricantes de camiones medios y pesados (DAF, MAN, DAIMLER MERCEDES-BENZ, IVECO, RENAULT-VOLVO y SCANIA), y se extendió desde el 17 de enero de 1997 hasta el 18 de enero de 2011 (salvo para el beneficiario de clemencia, que concluyó el 20 de septiembre de 2000, y para otras filiales de las infractoras principales, en las que el comienzo de la infracción se retrasó algo en el tiempo).

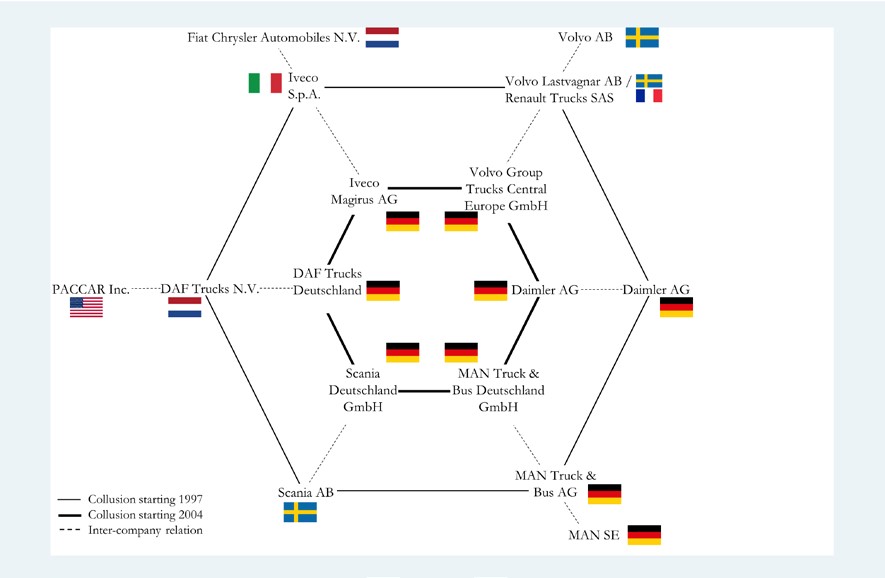

ORGANIZACIÓN DEL CÁRTEL DE LOS FABRICANTES DE CAMIONES

Fuente: Christian Beyer, Elke Kottmann & Korbinian von Blackenburg “The Welfare Implications of the European Trucks Cartel” MAGKS 18/2018, p.2

Las posibles reclamaciones de daños por las potenciales víctimas del cártel presentan algunas dificultades de las que ya nos hemos ocupado aquí: en primer lugar y con carácter general sobre la existencia y cuantificación del daño (El cálculo de los daños causados por el cártel de los fabricantes camiones, 11 noviembre 2018); y luego diversas cuestiones jurídicas de relieve que se pueden suscitar para la interposición de demanda ante los tribunales españoles (Jurisdicción y competencia en las demandas de daños por el cártel de los fabricantes de camiones, 8 de mayo 2019) y sobre la posible prescripción extintiva del derecho a reclamar el perjuicio sufrido (La prescripción de las acciones de reclamación de daños causados por el cártel de los fabricantes camiones, 28 junio 2019).

Una de las cuestiones de interés que este cártel que interesa examinar con carácter previo al estudio de otras dudas y cuestiones jurídicas y económicas que suscitan las reclamaciones de eventuales daños causados por este cártel, es la posible delimitación exacta de los bienes cartelizados, que se han visto afectados por la conducta colusiva sancionada por la Comisión con multas de €3.807.022.000.

A diferencia de otros cárteles sancionados por las autoridades de defensa de la competencia y que han dado lugar a ulteriores reclamaciones de daños por las víctimas, en los que la identificación de las víctimas puede resultar más compleja, los camiones de más de seis toneladas comercializados durante el cártel son fáciles de identificar. En efecto, los camiones se utilizan por la empresas como bien de capital para la prestación de servicios logísticos y de construcción, y para su circulación son imprescindibles la autorización y registro administrativos previos. Ello debería facilitar tanto la delimitación del universo de productos cartelizados a través de los que se habrían materializado los posibles perjuicios como la individualización de los bienes específicos en los que ese daño se ha manifestado.

A pesar de lo anterior, paradójicamente no existen todavía análisis que hayan realizado esa delimitación con precisión. En los medios de comunicación y en la prensa se mencionan y manejan elevadas cifras con mucha soltura, que son fácilmente cuestionables por su gran disparidad y por la falta del más mínimo sustento empírico.

Camiones cartelizados en Europa

Así, las estimaciones más apresuradas tras hacerse pública la decisión de la Comisión hablaron de más de 10 millones de camiones afectados y de una posible responsabilidad total de los cartelistas de €100 mil millones (“Europe’s top truck makers could face 100 billion euro cartel damages claim”, Reuters 4 Nov. 2016). Estimaciones más prudentes, pero igualmente gruesas y escasamente fundamentadas, calculaban grosso modo el universo de camiones afectados a 5,6 millones, con una responsabilidad de las cartelistas que alcanzaría €72,8 mil millones (Doris Hildebrand, Private Enforcement, Quantification of the Harm, 9-10 Nov. 2016).

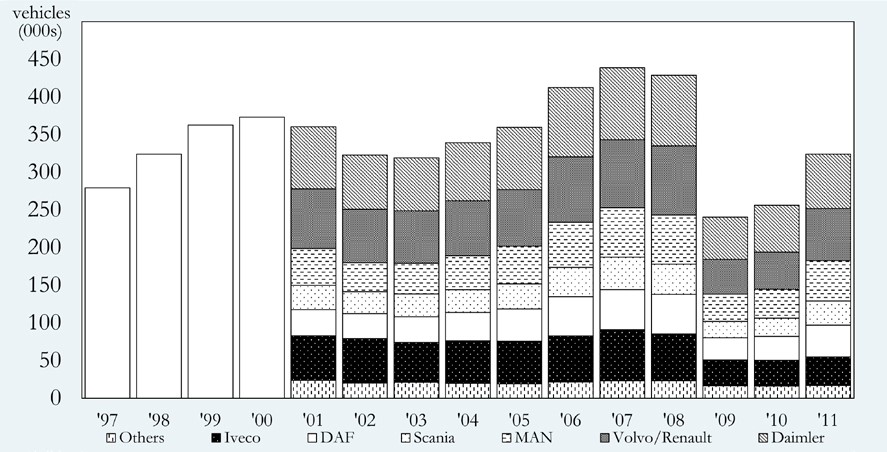

Con el tiempo las cantidades estimadas han bajado notablemente. Ahora se habla de que son 3,4 millones de camiones afectados por el cártel (600.000 de ellos en el Reino Unido, véase “Truck cartel claim could reach £5bn”, Commercial Fleet 3 Sept. 2018). Esta cifra parece más razonable y sólida, y coincide sustancialmente con la que se proporciona en los primeros estudios académicos que se han elaborado sobre el cártel y que se basan en fuentes más sólidas (véase la siguiente gráfica que se extrae del Apéndice I de Beyer, Kottmann & von Blackenburg “The Welfare Implications of the European Trucks Cartel” MAGKS 18/2018).

MATRICULACIONES DE CAMIONES DE MÁS DE 3,5 TONELADAS EN EL EEE (1997-2011)

Fuente: European Automobile Manufacturers’ Association (ACEA). No hay datos desagregados por compañías previos a 2001.

No obstante, como los propios autores de este último estudio reconocen, estos datos incluyen camiones de menos de 6 toneladas, porque los segmentos de datos proporcionados por la estadística ACEA arrancan de camiones de 3,5 toneladas, mientras que el cártel sólo comprendió los camiones de más de 6 toneladas [Apartado 5 de la Decisión de la Comisión Europea de 19 de julio de 2016, AT.39824 Trucks: “The products concerned by the infringement are trucks weighing between 6 and 16 tonnes («medium trucks») and trucks weighing more than 16 tonnes («heavy trucks») both as rigid trucks as well as tractor trucks (hereinafter, medium and heavy trucks are referred to collectively as «Trucks»)”].

Camiones cartelizados en España

La cantidad de camiones comercializados por las empresas cartelistas (DAF, MAN, DAIMLER MERCEDES-BENZ, IVECO, RENAULT-VOLVO y SCANIA) en España a lo largo del cártel puede calcularse a partir de los datos de registro y matriculación de estos vehículos en la Dirección General de Tráfico. Aunque el Registro de Vehículos tiene un carácter puramente administrativo y no tiene efectos civiles o mercantiles (sin prejuzgar “las cuestiones de propiedad, cumplimientos de contratos y, en general, cuantas de naturaleza civil o mercantil puedan suscitarse respecto a los vehículos”, art. 2 del RD 2822/1998, de 23 de diciembre, por el que se aprueba el Reglamento General de Vehículos). Aun así, en la medida que permite identificar la titularidad de los vehículos, las inscripciones en el mismo no están exentas de valor jurídico y tienen un valor informativo e indiciario nada desdeñable reconocido expresamente a través de su “función coadyuvante con los registros civiles y mercantiles con los que se relaciona” (véanse, por ejemplo, FD3º de Resolución de la Dirección General de los Registros y del Notariado de 15 de octubre de 2013 y FD4º in fine de la Resolución de la Dirección General de los Registros y del Notariado de 11 de enero de 2012).

Como es sabido, existe una obligación legal de registrar los camiones con carácter previo a que puedan circular. La matriculación del vehículo es un procedimiento administrativo reglado por cuya virtud se le asigna un número de matrícula, se inscribe en el registro de vehículos y se expide el permiso de circulación. El objetivo y finalidad de este procedimiento, inspirado en la protección de la seguridad vial y en la garantía de la seguridad jurídica, es comprobar que el vehículo cumple las condiciones técnicas idóneas para su circulación y también identificar a su titular. Por tanto, la expedición del premiso de circulación y la matriculación son imprescindibles para su puesta en circulación (arts. 66.1 y 68.1 del RD Legislativo 6/2015, de 30 de octubre, por el que se aprueba el Texto refundido de la Ley sobre Tráfico, Circulación de Vehículos a Motor y Seguridad Vial; arts. 25 y 28 del RD 2822/1998, de 23 de diciembre, por el que se aprueba el RGV). Como el número de chasis o de bastidor (vehicle identification number), la matrícula es única para cada vehículo (art. 27.1 del RD 2822/1998).

A partir de los datos anteriores, se puede calcular que el número de camiones cartelizados que se matricularon en España durante el cártel alcanzaría los 156.220. Esta cifra se obtiene a partir de la información existente sobre la matriculación de los camiones en la DGT entre 1997 y 2011. La existencia de un registro administrativo de vehículos, en el que se inscriben cuando se expide el permiso de circulación, facilita el cómputo de los vehículos cartelizados. La siguiente tabla recoge los datos a partir de la información pública disponible en la DGT.

| CAMIONES MATRICULADOS EN ESPAÑA >5T (sombreado periodo del cártel) | |||||||

| 5T>7 T | 7T>10T | >10T | >5t | ||||

| 1996 | 1496 | 2340 | 2757 | 6593 | |||

| 1997 | 1878 | 3006 | 3942 | 8826 | |||

| 1998 | 2064 | 3473 | 4790 | 10327 | |||

| 1999 | 2548 | 4493 | 6476 | 13517 | |||

| 2000 | 2641 | 4437 | 6582 | 13660 | |||

| 2001 | 2521 | 4428 | 7016 | 13965 | |||

| 2002 | 2445 | 4452 | 7022 | 13919 | |||

| 2003 | 2312 | 4532 | 7810 | 14654 | |||

| 2004 | 2630 | 4233 | 8208 | 15071 | |||

| 2005 | 2902 | 4860 | 8348 | 16110 | |||

| 2006 | 2684 | 4908 | 8732 | 16324 | |||

| 2007 | 2939 | 5010 | 8548 | 16497 | |||

| 2008 | 2273 | 3390 | 5194 | 10857 | |||

| 2009 | 1072 | 1328 | 1176 | 3576 | |||

| 2010 | 905 | 1381 | 2538 | 4824 | |||

| 2011 | 830 | 1179 | 1601 | 3610 | |||

| 2012 | 830 | 1179 | 1601 | 2231 | |||

Fuente: Elaboración propia a partir del Anuario Estadístico General DGT (1996-2012).

Entre enero de 1997 y diciembre de 2018 se matricularon en nuestro país 172.121 camiones de más de 5 toneladas. En la medida en que los rangos de las estadísticas de la DGT no diferencian los camiones medios a partir de 6T (incluyéndolos conjuntamente a los que tienen más de 5T pero menos de 7T), en la estimación que aquí se realiza se han considerado que sólo la mitad de los incluidos en esa categoría habrían estado afectados por el cártel.

ESTIMACIÓN DE CAMIONES CARTELIZADOS EN ESPAÑA (1997-2010)

| 50% Camiones 5T>7T | 15.907 |

| Camiones 7T>10T | 53.931 |

| Camiones >10T | 86.382 |

| Total camiones cartelizados | 156.220 |

Adicionalmente, y en lo que atañe a la distribución de los vehículos entre los distintos fabricantes, a partir de la información pública disponible en la DGT, se puede comprobar la elevadísima cuota de mercado de los fabricantes cartelizados a lo largo del cártel, con magnitudes que rondan el 97% del mercado total.

CUOTAS DE MERCADO EN ESPAÑA (CAMIONES DE >5T) (en %)

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| DAF | 8,21 | 6,92 | 8,1 | 10,72 | 7,89 |

| IVECO | 26,82 | 25,43 | 28,09 | 20,79 | 23,96 |

| MAN | 14,29 | 14,41 | 13,3 | 15,57 | 16,34 |

| MERCEDES | 16,94 | 16,82 | 17,88 | 15,32 | 11,24 |

| RENAULT | 16,42 | 18,34 | 16,8 | 18,35 | 21,85 |

| SCANIA | 6,56 | 6,03 | 4,82 | 6,72 | 6,67 |

| VOLVO | 8,53 | 9,97 | 7,74 | 10,95 | 10,88 |

| Otras marcas | 2,23 | 2,08 | 3,28 | 1,60 | 1,13 |

| Cuota cártel | 97,77 | 97,92 | 96,72 | 98,86 | 98,86 |

Fuente: Elaboración propia a partir del Anuario Estadístico General DGT

¿Daños “paraguas” en el cártel de los fabricantes de camiones?

Aunque con una participación en el mercado muy reducida, se comercializaron entre enero de 1997 y diciembre 2010 en España más de cinco mil camiones de más de seis toneladas de una veintena de fabricantes que no participaban en el cártel (ARO, ASTRA, BREMACH, DODGE, DAIHATSU, DATSUN, DEMAG, IPV, NISSAN, MITSUBISHI, PEUGEOT, OPEL, PEGASO, RANGE ROVER, TATA, TOYOTA, VOLKSWAGEN, VAUXHALL, UNIC, UNIMOG, TERBERG, STEYR, SUZUKI, URO). Obsérvese, sin embargo, que algunos de estos fabricantes son filiales controladas por las cartelistas, lo que eventualmente pudiera afectar al análisis (ASTRA, PEGASO y UNIC son propiedad de IVECO).

En principio, en la medida que esos camiones no estaban cartelizados, y dadas las características de estos productos, cabe pensar que difícilmente los adquirentes de dichos camiones fueran perjudicados por el cártel, con lo que no podrían reclamar una compensación de daños. Esta posibilidad existirá si se acredita el cártel actuó como un “paraguas” que habría producido efectos anticompetitivos más allá de los bienes inicialmente cartelizados (i.e., “protegiendo de la lluvia de la competencia incluso a empresas no partícipes en la infracción”). En tal caso, debería demostrarse que el cártel de los fabricantes habría permitido

“mantener un precio de mercado tan elevado que competidores no miembros de dicho cártel pudieron aprovechar ese precio de mercado superior al que habría existido en ausencia del cártel, ya fuera en términos de margen de beneficios o simplemente de supervivencia, si su estructura de costes era tal que unas condiciones normales de competencia habrían conducido a su eliminación del mercado” Párrafo 27 de la sentencia del TJUE (Sala 5ª) de 5 de junio de 2014 (C-557/12, Kone et al., MP A Rosas, ECLI:EU:C:2014:1317).

Como se ha dicho antes, es verdad que en este caso no parece que la naturaleza del producto ayude a que se haya producido al efecto “paraguas”, pero dada la inmensa cuota de mercado del cártel, próxima al 98% en sus últimos años,

“no cabe excluir que la empresa competidora, ajena a éste, elija fijar el precio de su oferta en un importe superior al que habría elegido en condiciones normales de competencia, es decir, si no existiera dicho cártel. En estas circunstancias, aunque la determinación de un precio de oferta se considere una decisión meramente autónoma, adoptada por una empresa no participante en un cártel, procede estimar que esta decisión se ha podido adoptar tomando como referencia un precio de mercado falseado por el cártel y, por consiguiente, contrario a las normas sobre competencia” (Párrafo 29 de STJUE de 5 de junio de 2014, C-557/12, Kone).

De hecho, el pronunciamiento del Tribunal de Justicia de la UE en el asunto Kone trae causa en el cártel de los ascensores y escaleras mecánicas. Aunque aparentemente ni la instalación ni el mantenimiento de los ascensores y escaleras mecánicas se presentan como particularmente idóneos para la colusión, tratándose como los camiones de bienes muy heterogéneos, la Comisión sancionó un cártel en esos mercados, que implicó a los cuatro principales fabricantes (OTIS, KONE, SCHINDLER y THYSSENKRUPP) entre 1995 y 2004 en Bélgica, Alemania, Luxemburgo y Holanda (Decisión de 21 de febrero de 2007, 38823 Elevators and escalators). Es más en el caso de las empresas de ascensores y escaleras mecánicas, el posible efecto “paraguas” se habría producido con cuotas de mercado las empresas muy inferiores al 97-98% (véanse ¶¶49-64 de la Decisión 38823).

Si los adquirentes de camiones fabricados por empresas no partícipes en la infracción se hubieran visto perjudicados por el efecto “paraguas” del cártel, el Tribunal de Justicia de la UE reconoce el derecho a indemnización del daño sufrido (¶33 de STJUE de 5 de junio de 2014, C-557/12, Kone). En efecto, a pesar de que no hubieran tenido conexión alguna con las cartelistas, “la víctima de un efecto paraguas sobre los precios («umbrella pricing») puede obtener de los miembros de un cártel la reparación del daño sufrido, aun cuando no haya tenido vínculos contractuales con ellos, en la medida en que se acredite que, según las circunstancias del caso y, en particular, conforme a las especificidades del mercado en cuestión, dicho cártel podía tener como consecuencia que terceras partes, actuando de manera autónoma, aplicaran precios aprovechando la concertación, y que tales circunstancias y especificidades no podían ser ignoradas por los miembros del cártel. Corresponde al órgano jurisdiccional remitente comprobar si se satisfacen estas condiciones” (¶34 de STJUE de 5 de junio de 2014, C-557/12, Kone). Esta posibilidad se reconoce dentro del derecho al pleno resarcimiento de las víctimas de conductas anticompetitivas (art. 3) consagrado por la Directiva UE/2014/104 (que introduce una referencia adicional para modular la responsabilidad del beneficiario de clemencia en el art. 11.6).

Muy buen trabajo como todos los anteriores de Paco. Lo único que me llama la atención son los billones….pero, sea como fuere, en un excelente trabajo para conocer los números del caso camiones.

Corregido! gracias