Por Fernando Martínez Pérez

Del valor constituyente de la histórica posesión tabular

Ahora que los rigores de la pandemia parecen ser menos en Madrid, vecinos y visitantes han podido volver al Rastro, ese histórico mercadillo ubicado en una de las zonas más castizas de la Villa y Corte. Quizás alguno de los transeuntes haya reparado en el nombre de una de las calles que atraviesan el zoco madrileño: Duque de Alba. Algún turista, quizás más curioso, acaso se haya preguntado por el significado de las identificaciones que, en letras azules sobre cerámica blanca, pugnan por sobrevivir en algunas esquinas del Madrid antiguo, desplazadas por los carteles del callejero. Una de esas cerámicas, hoy ya desaparecida, situada entre esa calle del Duque de Alba, la de Juanelo y la de los Estudios probablemente indicara: manzana 14, casa 1.

Ni el nombre de la calle ni los datos trazados sobre los azulejos son casualidad, ni responden a una mera convención. Comenzando por los últimos, los números de manzana y casa responden a un particular catastro urbano elaborado en 1769 para la exacción de un tributo: el derecho de la regalía de aposento. El plano de Madrid levantado entonces terminó por distribuir la Villa en 557 manzanas que integraban más de 7500 casas. La Monarquía se preocupó por medir las dimensiones de cada una de estas viviendas pues, en proporción a su cabida, se devengaba un impuesto en que se había convertido el antiguo deber de los habitantes de Madrid de prestar alojamiento, esto es aposento, a los miembros de la Corte.

Este catastro, con su pormenorizadamente detallada distribución de la Villa en manzanas y casas fue aprovechado en 1843 para “reorganizar”, deshaciendo y rehaciendo sus libros y legajos, los papeles de la Contaduría de hipotecas de Madrid. También aquí había unos propósitos fiscales, como los que animaban la reforma de Mon del 1845, y los que llevaron a incrementar el catálogo de los actos que obligatoriamente había que inscribir en dicha Contaduría. El encasillado de la imagen que ilustra la entrada de este Blog es de ese tiempo. Es una hoja del libro índice que plasmaba esa “reorganización” de aquella Contaduría.

También sería de los años cuarenta la información del número de manzana y casa. Pero hacía 1845 no había nada más en esta página dedicada a la inscripción de las “Transmisiones de Dominio”. La información manuscrita en el encasillado y en las esquinas superiores es de tiempo posterior, sobre ella volveremos más adelante.

Porque donde sí había a las alturas de 1845 más información de esa manzana y casa era en la hoja siguiente de este libro. Era otra hoja con encasillado que se dedicaba a reflejar “Imposiciones y descargos”. En esa hoja y en esa década ya se habría podido hacer constar la existencia de algunos asientos extraídos de aquellos papeles “reorganizados” de la Contaduría. Se dejaba constancia de los gravámenes que el poseedor de la casa había impuesto sobre el inmueble:

10 de mayo de 1821, Duque de Alba (otorgante), a favor de Lucas Villagarcía, 902.700 reales;

15 de mayo de 1822, Duque de Alba (otorgante): a favor de Nicolás Lavaggi, 489.000 reales.

Pero también se consignaban los descargos y redenciones que resultaban de los papeles:

9 de abril de 1824, Nicolás Lavaggi (otorgante), a favor del Duque de Alba, 489.000 reales.

La ausencia de información en la primera hoja -a las alturas de los años cuarenta del siglo XIX- y su profusión en la segunda resultan coherentes con un modelo de publicidad antiguo en el que lo normal y lo que interesaba era “contar” hipotecas y gravámenes, y no titularidades o transmisiones de dominio. Resulta coherente con un mundo en el que los bienes raíces no solo no solían cambiar de manos, sino en el que incluso la Monarquía se cuidaba mucho de que no salieran de determinadas familias y corporaciones. En esto consistía la vinculación laica del mayorazgo y la eclesiástica de la amortización.

Volvamos al Rastro, a esa calle cuyo nombre tampoco es casual, no responde a convención ni resulta contigente. La calle se llama del Duque de Alba porque tomaba la denominación de aquel a quien todos daban por titular del Palacio ubicado en esa casa 1 de la manzana 14, mandado levantar por el famoso Grande de España. La casa que el descendiente decimonónico de Fernando Álvarez de Toledo y Pimentel siguió gravando con censos hasta 1861 no necesitaba, porque tampoco lo exigía el modelo de publicidad inmobiliaria hasta esa fecha, primera inscripción de dominio.

Las cosas cambiarían a partir de 1861. Porque a partir de esta fecha el sistema del nuevo Registro de la propiedad establecido en España con la Ley Hipotecaria de aquel año terminaría con el tiempo preocupándose por levantar un censo exhaustivo del estado civil de la propiedad en España. La legislación hipotecaria estableció que la primera inscripción que se haría en los libros del moderno Registro sería de dominio. Si el titular del inmueble pretendía seguir imponiendo gravámenes sobre el mismo, debía proceder antes a su inmatriculación.

Es sabido que el moderno Registro de la Propiedad se pretendió edificar tomando como base los asientos de las antiguas Contadurías de hipotecas, pero también los títulos otorgados antes de su establecimiento que aún no habían sido inscritos. No solo, también recicló los antiguos libros. La prueba es este libro índice impreso en 1843 que en 1866 todavía prestaba servicio.

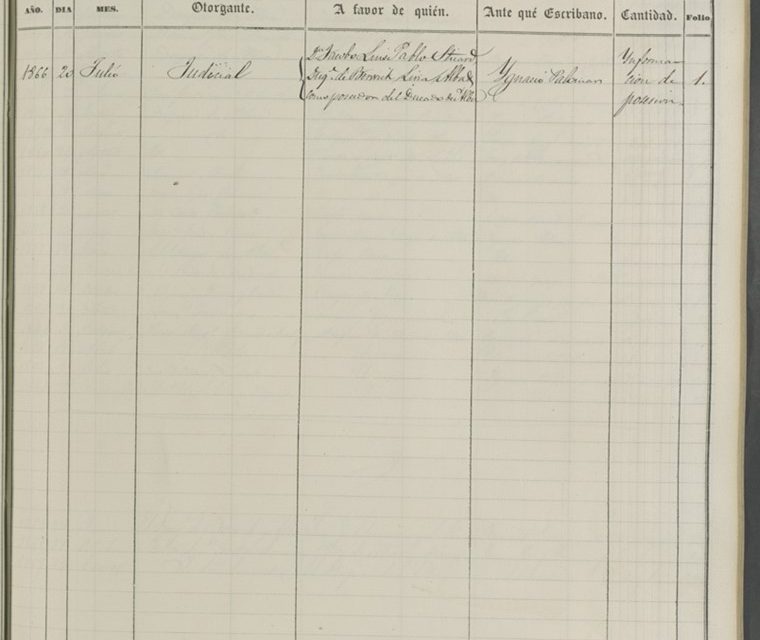

En este último año, según consta de la primera y única anotación existente en la hoja de “Transmisiones de dominio”, Jacobo Luis Pablo Stuard (sic), Duque de Berwick, Liria, Alba, etc procedió a inmatricular el inmueble. La información del asiento en ese índice es llamativa, no sólo por el difícil encaje con las denominaciones por defecto del encasillado, sino, sobre todo, porque no se trataba de una inscripción de dominio:

20 de julio de 1866, Judicial (otorgante), (a favor de) Duque de Alba “como poseedor del Ducado de Alba”, Información de posesión (cantidad).

Seguidamente el libro índice reflejaría en esa hoja en su esquina superior derecha un efecto de la inmatriculación consistente en la obtención de un número de finca, lo que que es tambíén signo de la transición del mundo de la Contaduría al del Registro de la Propiedad. Esto es, de pasar a indentificar los inmuebles por manzanas y casas a hacerlo por números de fincas: “Inscrita en el nuevo Registro de la propiedad, tomo 293, folio 33, finca nº 1379”.

De manera que, valiéndose del expediente de jurisdicción voluntaria arbitrado en el título XIV de la ley para los dueños que careciesen de titulación escrita, el Duque inscribió el Palacio de sus ancestros solo en posesión. Es sabido que nuestro primer Registro de la propiedad entre 1863 y 1944 fue, fundamentalmente, un Registro de la posesión. Así se denunció constantemente a lo largo de todo ese tiempo sobre todo por los notarios, perjudicados porque los interesados prefirieran inscribir en esta calidad posesoria través de medios sencillos, rápidos y económicos, a hacerlo en la de dueños mediante titulación escrita y auténtica.

Tiene razón Benito Arruñada cuando vincula el enorme predicamento de la vía de acceso posesoria con los costes de transacción de la inscripción de dominio. Las memorias y testimonios de los Registradores de finales de siglo XIX y principios de XX corroborarían esa idea de que “se tienden a registrar más en propiedad aquellas fincas de mayor extensión y valor”. Esto es que, siguiendo a Demsetz “los derechos de propiedad se definen con mayor precisión para aquellos recursos que son más escasos y valiosos”. De manera que la inscripción posesoria sería el modo más extendido para el acceso de la pequeña propiedad al registro.

Pero si esto es así, hay algo que no termina de encajar en esta conclusión, que si sirve para explicar el éxito de la vía de acceso posesoria al Registro entre siglo XIX y XX, no da, sin embargo, cumplida respuesta a la inscripción primera de la casa 1, manzana 14 en 1866.

¿Tan gravoso o dificil era para el Duque de Alba hacer valer una titulación escrita que acreditase el dominio y no la mera posesión del Palacio de sus ascendientes?

A alguien que conseguía la entonces no despreciable suma de casi un millón de reales sobre ese inmueble ¿de veras le compensaba economizar los gastos que importara la inscripción en propiedad?

La transformación de la propiedad

Podemos encontrar una explicación alternativa a estas preguntas que me parece plausible y que conforma tesis de obra propia recién publicada. La posesión inscrita acreditada a través de algunos mecanismos registrales tuvo un valor constituyente ya que hizo posible la consolidación de una transformación de antiguas situaciones dominicales en nuevos derechos reales.

Fue constituyente porque no solo sirvió para dar un nuevo sentido a las relaciones más intensas entre sujetos y bienes, sino fundamentalmente porque también fue herramienta para discriminar qué sujetos de entre los que tenían relación dominical en el orden jurídico tradicional debían ser propietarios en el derecho civil moderno. Era herramienta que tenía la doble virtud de conservar situaciones de pasado, pero al tiempo -haciendo la necesaria abstracción de las causas por las que se poseía- sentaba las condiciones de posibilidad para la fundación de la propiedad contemporánea.

El éxito de la posesión tabular como solución para adecuar las antiguas situaciones de dominio a los moldes de la propiedad contemporánea también residía en su versatilidad. Cualesquiera de los procesos en los que tradicionalmente se resume la operación revolucionaria del tránsito del dominio a la propiedad tuvieron una dimensión registral, y en ella la inscripción de la posesión tabular demostró su eficacia. Sirvió en unos primeros momentos para simplificar el dominio dividido asociado a censo enfitéutico a favor de los dueños útiles –o a favor del directo a partir de la Restauración–. Facilitó la política desamortizadora al procurar al Estado el título con el que arrancar en el Registro la cadena de transmisión de los bienes enajenables, aunque esos mismos bienes hubieran estado inscritos a favor de las Corporaciones civiles y religiosas, pero también permitió a estas últimas la prueba para exceptuar otros bienes de la desamortización. En fin, en el caso de otros dominios vinculados, como los mayorazgos, facilitó a algunos sucesores la inscripción de los bienes, sorteando las dificultades y requerimientos del traslado a los nuevos libros de la posesión civilísima propia de la sucesión vincular.

Es precisamente por esta última utilidad por lo que el Duque de Alba aprovechaba en esta ocasión acudir a la información posesoria para inscribir el Palacio de sus mayores. Pues mediante esta vía de acceso podía eludir el art. 21 de la ley de 1861 que exigía la individualización de los bienes de la sucesión. La posesión que como dueño tenía acceso al Registro era muy distinta de la civilísima que derivaba de la sucesión en un mayorazgo. En este sentido no servía, aunque se intentase por sus titulares, hacer pasar la sucesión en la posesión de bienes vinculados como posesión directamente inscribible, salvo que quedara acreditada en el expediente de información posesoria que daba acceso a Registro. Y esto último es lo que hizó el Duque en 1866.

La prueba de que a esto servía también la información posesoria la encontramos en sede parlamentaria, en el dictamen de una comisión del Senado sobre un proyecto -uno de tantos- de reforma de la ley hipotecaria en 1890:

“Más de veintisiete años lleva de observancia la Ley Hipotecaria que reglamentó las informaciones posesorias, como arranque de titulación de una gran parte de la propiedad que carece de título de dominio escrito. A poco de promulgada se multiplicaron tales informaciones, aplicándolas muy principalmente a bienes de gran valor e importancia procedentes de mayorazgos y vinculaciones. Marcado por la fundación el orden que habían de suceder los poseedores, y pasando la posesión de uno a otro por ministerio de la ley, semejantes bienes ni eran materia de ventas, enajenaciones ni permutas, ni aun siquiera figuraban inventariados cuando un poseedor era sustituido por otro. Unido esto al silencio o al menos la indeterminación en las fundaciones y agregaciones, cuando tuvo lugar la desvinculación, muchos dueños legítimos de extensas propiedades no podían presentar, o solo podían presentar con grandes dificultades, títulos de dominio inscribibles en el Registro, y las informaciones posesorias vinieron a suplir su falta”

Insisto. La posesión tabular tenía la virtud de procurar la abstracción de las tradicionales situaciones dominicales, simplificando y blanqueando los antiguos títulos. Entiéndase bien, no se trataba ya de una consolidación de unas antiguas usurpaciones (que también las había). Los antiguos títulos no inscritos, pero también los –acaso algo más recientes– asientos de las Contadurías de hipotecas reflejaban la mentalidad sobre las relaciones entre sujetos y cosas de una experiencia jurídica que empezaba a ser incomprensible, por ajena, para los operadores de la segunda mitad del Ochocientos. La mayor virtud de la información de posesión consistía en que daba sentido decimonónico a las antiguas situaciones reales. El recurso al expediente posesorio y el amparo de la posesión inscrita fueron vías para liberar, simplificar y privatizar viejos dominios y convertirlos en propiedad moderna.

Acaso pueda pensarse que la historia registral de esta casa y la explicación de como accedió al Registro no tenga mucho más recorrido. Puede que solo sirva hoy para aplacar la curiosidad del transeunte del Rastro. Sin embargo, albergo alguna esperanza de que la investigación de un historiador del derecho pueda aprovechar al momento presente (más allá de saciar esa curiosidad). Así me parece cuando hoy el Estado pretende revisar la inmatriculación de más de 40.000 fincas, que accedieron en su momento mediante certificaciones de dominio del Obispo Diocesano (que lo habían sido de posesión entre hasta 1944), y que la Iglesia Católica sostiene, más allá del certificado, sobre la posesión inmemorial y la falta de reclamación de otros interesados. Así también cuando el Estado y algunos grupos hoteleros deben hacer frente a las reclamaciones, por intereses en Cuba, de los descendientes de antiguos dueños que bien pudieron obtener la inscripción de sus bienes en el Registro de la Propiedad cubano mediante expedientes de información posesoria con arreglo a una ley de 1893 que estuvo vigente en aquellas Antillas hasta la Revolución castrista.

La imagen de este Blog pertenece al Libro 1 de Índices generales del Archivo de la Contaduría de Hipotecas de Madrid, fondo custodiado por el CORPME y que el autor ha catalogado y descrito en su totalidad. La imagen también es el motivo de la cubierta de la monografía Fernando Martínez-Pérez, Posesión, dominio y Registro. Constitución de la propiedad contemporánea en España (1861-1944), Madrid, Dykinson, 2020

Comentarios Recientes