Por Isabel Aldanondo Salaverría*

Introducción**

El Real Monasterio de Santa María de Sijena fue atesorando un notable patrimonio artístico hasta que, a partir del siglo XVIII comenzó su declive. En el año 1836 fue desamortizado, pero el Tribunal Supremo, en sentencia de 1 de octubre de 1856, dejó sin efecto su venta a censo redimible a un vecino de la localidad y fue recuperado por una comunidad religiosa (Orden de San Juan de Jerusalén) en 1900, figurando a partir de entonces inscrito en el Registro de la Propiedad a nombre de las “Religiosas del Real Monasterio de Sijena y sus sucesoras”. En 1923 fue declarado monumento nacional. En 1936 fue incendiado. Tras el incendio, las pinturas que cubrían los muros de la Sala Capitular fueron arrancadas y trasladadas al hoy Museo Nacional de Arte de Cataluña, donde se encuentran en la actualidad a título de depósito.

En 1972, las monjas abandonaron el Monasterio y se trasladan al Monasterio de Valldoreix, de Barcelona. En 1983 y 1994 se suceden las ventas de piezas artísticas del monasterio a la Generalitat de Cataluña.

En 1997, Aragón ejerce el derecho de retracto sobre las obras vendidas a la Generalitat dado que no había podido ejercitar su derecho de adquisición preferente. La Generalitat impugna la correspondiente Orden aragonesa y presenta un conflicto positivo de competencias ante el Tribunal Constitucional que fue resuelto por sentencia 6/2012, de 18 de enero (con varios votos particulares) a favor de la Generalitat. La sentencia no entra a valorar la titularidad de los bienes ni la validez de las ventas objeto de la controversia pues la verificación de tales extremos –según indica- corresponde a los tribunales ordinarios.

Con posterioridad, el Ayuntamiento de Sijena y el Gobierno de Aragón, piden judicialmente que se declare la nulidad de los contratos celebrados entre la Generalitat de Cataluña y la Comunidad Religiosa. La demanda es estimada por el Juzgado de Primera Instancia de Huesca, mediante sentencia 48/2015, de 8 de abril que ordena la reintegración al Monasterio de Sijena de los bienes vendidos. En cuanto a las pinturas de la Sala capitular, otra sentencia – la 51/2016, de 4 de julio de un juzgado de Huesca – condena al Museo Nacional de Arte de Cataluña a devolver las pinturas murales al citado cenobio. Ahora no nos ocupamos de éstas últimas, y nos centraremos en las primeras, esto es, en la validez de las ventas efectuadas en 1983 y 1994 por parte de la Comunidad Religiosa a la Generalidad de Cataluña.

Tras dictarse la sentencia 48/2015 del Juzgado nº 1 de Huesca, y al haberla apelado la Generalitat y el MNAC, la parte aragonesa solicitó la ejecución provisional de la misma y la Generalitat de Cataluña planteó un conflicto de jurisdicción frente a dicho Juzgado, que fue rechazado por el Tribunal de Conflictos de Jurisdicción del Tribunal Supremo en sentencia 1/2015, de 16 de diciembre, en la que se declara que corresponde al Juzgado oscense la competencia para seguir conociendo la ejecución provisional de la sentencia. Lo que subyace al planteamiento del conflicto jurisdiccional promovido -advierte el Tribunal Supremo-

«no es un conflicto competencial, sino un intento por parte de la Generalitat de Cataluña de evitar la efectividad de la sentencia recaída por una vía distinta de la ya promovida dentro de la jurisdicción (tanto mediante la interposición del recurso de apelación frente a la sentencia dictada como a través de la oposición articulada frente a la ejecución provisional despachada» (FJ 5º).

La causa de oposición a la ejecución provisional ha sido desestimada por Auto 76/2016, de 23 de mayo del Juzgado nº 1 de Huesca que acuerda continuar con la ejecución de traslado de los bienes. Los bienes deberán pues regresar al Monasterio de Sijena que ha sido objeto de costosas obras de restauración, y la fecha fijada por este Juzgado para la devolución forzosa de los 97 bienes ha sido el 25 de julio de este año 2016.

El Gobierno catalán agotó todas las vías procesales posibles para evitar la devolución. El TC, mediante Auto de 21 de junio de 2016 concluyó que los pronunciamientos del juzgado de Huesca no son contradictorios con su STC 6/2012:

“no excede del ámbito de la legalidad ordinaria sobre la naturaleza y la calificación de los bienes procedentes del Monasterio de Sijena y sobre los vicios de legalidad en la enajenación de los mismos en sucesivos momentos a la Generalitat de Cataluña, extremos todos ellos que de manera expresa fueron excluidos en la propia STC 6/2012, FJ 2, al objeto del conflicto positivo de competencias por ella dirimido, por corresponder su conocimiento a la jurisdicción ordinaria”.

Finalizado el plazo para que se restituyan las piezas, parte de las obras han sido devueltas y se ha denegado el traslado de las otras 44 obras que se encuentran en el Museo Diocesano de Lérida. El juzgado de Huesca ha dictado una providencia en la que exige a la Generalitat el cumplimiento íntegro de la sentencia con apercibimiento de las consecuencias legales a las que hubiera lugar. La Generalitat ha presentado un recurso de amparo ante el Tribunal Constitucional en el que solicita de forma urgente la suspensión del auto de ejecución dictado por el juzgado para el traslado de las 44 obras que siguen en el Museo de Lérida y argumenta que estas obras forman parte de una colección catalogada y protegida por la Ley 9/1993 del Patrimonio Cultural Catalán y por la Ley 17/1990, de 2 de noviembre, de Museos de Cataluña, por lo que deben cumplirse las disposiciones previstas en dicha normativa antes de proceder al traslado.

La Sentencia del Tribunal Constitucional 62/2012

Lo que se decide en la sentencia del Tribunal Constitucional es un conflicto de competencias entre las Comunidades de Aragón y Cataluña respecto a cuestiones patrimoniales en el sentido de que la potestad administrativa de tutela del Patrimonio Histórico que debió prevalecer en este caso era la de Cataluña, declarando inconstitucionales las Órdenes de la Diputación General de Aragón por las que ésta pretendía ejercer el derecho de retracto respecto de los bienes procedentes del Monasterio de Sijena. Ahora bien, la determinación de la titularidad de los bienes y los eventuales vicios en el proceso de su enajenación no están incluidos en el conflicto constitucional dado su carácter fáctico o de legalidad ordinaria. La propia sentencia indica que «la verificación de dichos requisitos corresponde en exclusiva a los Tribunales ordinarios» (FJ 2º). Lo que dice el TC es que la competencia administrativa corresponde a Cataluña porque es la Administración que “ya está protegiendo los bienes” (no tiene sentido que se ejerza el derecho de tanteo o retracto por una Administración frente a otra Administración) pero que tal conclusión es independiente “de cuál sea el origen de los” bienes. Hubo votos particulares que sostenían que el recurso no debió admitirse por carecer de contenido constitucional.

Naturaleza jurídica de los bienes objeto de las ventas a la Generalidad de Cataluña

Los bienes vendidos por las monjas a la Generalidad se encontraban en el Monasterio en el momento de su declaración como Monumento Nacional en el año 1923, declaración que se llevó a cabo en los siguientes términos:

«S. M. el Rey (q. D. G.) ha tenido a bien disponer se declare monumento nacional el Real Monasterio de Sigena (sic), sito en el término de Villanueva de Sigena, en la provincia de Huesca, comprendiendo dicha declaración de monumento nacional el templo, el claustro y su sala capitular, el palacio prioral, el refectorio, el dormitorio antiguo, la sala de la Reina y la parte subsistente de la fortificación, quedando desde el momento de tal declaración bajo la tutela del Estado y la inmediata inspección de la Comisión provincial de Monumentos históricos y artísticos de Huesca, debiéndose comunicar al Registro de la Propiedad donde el citado edificio se halla inscrito la referida declaración de monumento nacional que del mismo se hace, al efecto de la oportuna anotación marginal en el libro correspondiente».

El Monasterio adquiere a partir de la Ley 16/1985 del Patrimonio Histórico Español, la consideración de bienes de interés cultural en virtud de la Disposición Adicional 1ª, según la cual

«Los bienes que con anterioridad hayan sido declarados histórico-artísticos o incluidos en el Inventario del Patrimonio Artístico y Arqueológico de España pasan a tener la consideración y a denominarse Bienes de Interés Cultural […]».

Es cierto que el mero hecho de la declaración de un inmueble como bien de interés cultural no confiere dicha condición per se a todos los bienes ubicados en el mismo. Las obligaciones y limitaciones que lleva aparejada la declaración de interés cultural hacen necesario, en aras de la seguridad jurídica, que se describan suficientemente para su identificación los bienes afectados por la declaración. De ahí que el art. 11.2 de la Ley disponga que:

«La resolución del expediente que declare un Bien de Interés Cultural deberá describirlo claramente. En el supuesto de inmuebles, delimitará el entorno afectado por la declaración y, en su caso, se definirán y enumerarán las partes integrantes, las pertenencias y los accesorios comprendidos en la declaración».

Este artículo se completa con el art. 12 del Real Decreto 111/1986, de 10 de enero, de desarrollo parcial de la LPHE (en adelante RPHE), que impone la obligación de la descripción clara de los bienes también en el acto por el que se incoa el expediente para la declaración (v., también, art. 15 II del RPHE).

Los términos en los que se llevó a cabo la declaración como monumento nacional del Monasterio de Sijena y los informes de la Real Academia de la Historia sobre la concurrencia de los valores que justificaban la inserción de dicho bien en la categoría de monumento histórico, nos dan una idea del alcance de la declaración, pues, entre otros se incluyen:

«obras varias artísticas y de recuerdo histórico, además de las enumeradas, partes, todas ellas integrantes del Monumento, cuales son entre otras, retratos de las nobles prioras y retablos, de los cuales es menester citar el del Panteón Real, compuesto de tablas pintadas…».

A los efectos de precisar qué bienes tienen la consideración de inmuebles, el art. 14. LPHE dispone que tienen tal calificación,

«además de los enumerados en el artículo 334 del Código Civil, cuantos elementos puedan considerarse consustanciales con los edificios y formen parte de los mismos o de su exorno, o lo hayan formado, aunque en el caso de poder ser separados constituyan un todo perfecto de fácil aplicación a otras construcciones o a usos distintos del suyo original, cualquiera que sea la materia de que están formados y aunque su separación no perjudique visiblemente al mérito histórico o artístico del inmueble al que están adheridos”.

Estamos pues ante una definición que amplía el concepto legal de “inmueble”, puesto que el apartado 3 de este precepto considera bienes inmuebles

«todo lo que está unido a un inmueble de una manera fija, de suerte que no pueda separarse de él sin quebrantamiento de la materia o deterioro del objeto»;

mientras que la norma especial para los inmuebles del Patrimonio Histórico incluye en su definición incluso a los elementos consustanciales de un edificio que forman parte del mismo o de su exorno, aunque su separación no perjudique al mérito histórico o artístico del bien al que están adheridos y aunque sean fácilmente aplicables a otras construcciones o a otros usos. Por consiguiente, tienen la consideración de inmuebles aunque su separación sea posible y «sin quebrantamiento de la materia o deterioro del objeto». Los elementos consustanciales con el edificio, que forman parte del mismo o de su exorno, que son considerados bienes inmuebles seguirán la suerte del edificio en cuanto a la categoría legal en la que se encuadren. De modo que declaración como bien de interés cultural del edificio conlleva la de los elementos consustanciales, a los cuales se les aplicará el régimen jurídico previsto para los inmuebles declarados de interés cultural.

El art. 27 LPHE, por su parte, incluye en la declaración de interés cultural, los “muebles contenidos en un inmueble que haya sido objeto de dicha declaración y que ésta los reconozca como parte esencial de su historia». La consecuencia jurídica es que, a los elementos consustanciales del art. 14.1 susceptibles de ser objeto de las declaraciones previstas para los inmuebles, se les aplicará el régimen jurídico establecido para los inmuebles.

Si examinamos la relación de bienes del Monasterio vendidos a la Generalitat figuran bancales de madera, tumbas, hojas de puerta de madera policromada, pinturas murales, retablos, esculturas, relicarios, etc., bienes en definitiva que participan de la naturaleza inmueble del edificio como pertenencias, accesorios e incluso como partes integrantes. Pues bien, la totalidad de los bienes adquiridos por la Generalitat pueden calificarse – dijo la juez de Huesca – «como partes integrantes, bien en el concepto de pertenencias, bien en el de accesorios”.

Los derechos de tanteo y retracto en las transmisiones de bienes de instituciones eclesiásticas

La ley atribuye derechos de adquisición preferente a favor de la Administración (art. 46 CE) para que garanticen la conservación y promuevan el enriquecimiento del patrimonio histórico, cultural y artístico. El conflicto de competencias se refiere, pues, a si Aragón podía ejercer tal derecho frente a Cataluña. Para resolverlo, hay que distinguir las ventas realizadas por las religiosas de la Orden de San Juan de Jerusalén en función de la época en que se llevaron a término pues la normativa vigente en el año 1983 en que se procede a la primera venta no era la misma que se debía aplicar a las que se realizaron con posterioridad.

En la fecha en la que se realiza la primera transmisión, (1983) Aragón no había asumido las competencias correspondientes que seguían en cabeza del Ministerio de Cultura. Dado que la LPHE se promulga en 1985, la norma aplicable en 1983 era que la transmisión de edificios histórico-artísticos podía realizarse libremente, incluso a particulares o entidades mercantiles, cuando los bienes fueran propiedad de Corporaciones civiles o religiosas, pero -en virtud del art. 31 de la Ley de 13 de mayo de 1933, sobre defensa, conservación y acrecentamiento del patrimonio histórico-artístico nacional-, debía facilitarse «toda enajenación a favor del Estado o de los organismos regionales, provinciales o locales». El vendedor, según el art. 28 del Reglamento para la aplicación de la citada Ley (Decreto de 16 de abril de 1936), estaba obligado a dar conocimiento al comprador de su condición de monumento histórico-artístico y ambos a comunicar a la Dirección General de Bellas Artes el cambio de dominio. Por su parte, el Decreto de 12 de junio de 1953, sobre transmisión de antigüedades y obras de arte, contemplaba la libertad de disponer, siempre dentro del territorio nacional, concediendo al Estado la posibilidad de ejercer, para sí o para otra persona pública, el derecho de tanteo en el plazo de treinta días, contados desde la fecha de recepción de la notificación por los vendedores o cedentes, y de retracto en un plazo de seis meses a partir de la fecha en que tuviera conocimiento fehaciente de la transmisión, cualquiera que fuera el precio (art. 2). Tratándose de bienes muebles, la norma general era la de libertad de enajenación, pero existían limitaciones si los bienes eran del Estado, Provincias o Municipios o de la Iglesia Católica (vid. arts. 41 Ley de 1933 y art. 24 Decreto 1953). En particular había una obligación de notificar a la autoridad competente sobre las transmisiones pretendidas. En la trasmisión de estos objetos se concedía al Estado o a otras personas públicas el derecho de preferente adquisición (art. 2 del Decreto de 6 de febrero de 1969).

En el momento en que se realizó la primera enajenación, no consta que el Ministerio de Cultura o Aragón o la autoridad eclesiástica (art. 24 Decreto 12-VI-1953 y XV del Acuerdo entre el Estado Español y la Santa Sede sobre enseñanza y asuntos culturales) recibieran notificación alguna.

Una segunda venta fue realizada por la comunidad religiosa a la Generalitat en el año 1992 y se pactó la opción de compra de cuarenta y un objetos, cuya formalización se llevó a cabo en 1993 y 1994. En estas fechas está vigente la LPHE, cuyo artículo 38 dispone que quien tratare de enajenar un bien declarado de interés cultural o incluido en el Inventario General deberá notificarlo a los Organismos competentes (en el caso, el de la Comunidad Autónoma).

El traslado previo de los bienes es irrelevante porque el artículo 18 LPHE dispone que son «inseparables de su entorno» y prohíbe su desplazamiento o remoción. No consta la incoación y tramitación de ningún expediente administrativo ante los Organismos competentes desde que hay evidencias de la dispersión del patrimonio cultural de Sijena. Cuando, como en este caso, el propósito de enajenación no se hubiera notificado correctamente, la Administración del Estado podrá ejercer, en los términos de los art. 38,3 LPHE y 42 RPHE, el derecho de retracto en el plazo de seis meses a partir de la fecha en que tenga conocimiento fehaciente de la enajenación producida.

En el supuesto de que algunos de los bienes vendidos no debieran considerarse bienes inmuebles es probable que Aragón careciera de derecho de retracto: el artículo 38 LPHE se refiere sólo a bienes de interés cultural o a los inventariados y no a bienes que, teniendo interés para el Patrimonio Histórico Español, carecen de tal declaración. La transmisión de los bienes controvertidos no vulnera el art. 28.1 y la Disposición Transitoria 5ª LPHE pues se realizó en favor de una entidad de Derecho Público (la Generalitat de Cataluña). Pero si llegáramos a la conclusión de que algunos de los bienes no hubieran sido declarados de interés cultural o incluidos en el Inventario General a que se refiere el art.26 LPHE porque, como sostenía la Generalitat de Cataluña, la Orden de 28 de marzo de 1923, que declaró monumento nacional al Real Monasterio de Sijena, no afectó a los bienes muebles del Monasterio y tampoco tienen tal condición de acuerdo con el art. 27 LPHE, entonces los controvertidos bienes no cumplirían las condiciones para que la Diputación General de Aragón pudiera ejercitar sobre ellos el retracto previsto en los arts. 38 LPHE y 40.3 RPHE. En este supuesto, la ubicación del bien o su procedencia de origen sería un criterio a dilucidar para determinar a qué Administración autonómica correspondería la competencia en materia de protección del Patrimonio Cultural, siempre, claro está, que quien hubiera procedido a transmitir los bienes tuviera capacidad de disposición plena y estuviera legitimado para hacerlo en atención a las reglas específicas previstas en el ordenamiento canónico para la circulación de los bienes.

Sin embargo, el excepcional valor histórico-artístico de los bienes objeto de la demanda conflictual y su evidente vinculación con el Monasterio de Sijena, permite deducir que la declaración de interés cultural afectó también a dichos bienes y, como concluye la Juez de Primera Instancia, «ninguna duda cabe de que la catalogación incluyó los objetos artísticos como exorno inseparable de la edificación».

¿Podía ejercer Aragón el derecho de retracto frente a otra Comunidad Autónoma respecto de bienes adquiridos a instituciones eclesiásticas? La defensa de la Generalitat daba una respuesta negativa a esta pregunta pero el argumento no puede compartirse. En efecto, la previsión de un régimen legal diferenciado para la transmisión de bienes muebles de las instituciones eclesiásticas implica que el legislador ha tratado de evitar la dispersión del Patrimonio de la Iglesia optando por la permanencia de ese Patrimonio en manos públicas o de otras instituciones eclesiásticas. Dentro de estos límites, nada impide que la Administración competente ejerza el derecho de tanteo/retracto también respecto a bienes muebles de las instituciones eclesiásticas. El art. 38 no establece diferencias respecto al vendedor y emplea con carácter general y sin una especial distinción la previsión de que «Quien tratare de enajenar un bien declarado….deberá notificarlo a los Organismos mencionados» ¿Y qué podemos decir de los inmuebles de las instituciones eclesiásticas? Estos bienes están sometidos al régimen de circulación arbitrado por la LPHE, aunque no lo están al art. 28.1 y es lógico afirmar que resulta plenamente aplicable el art. 38 que impone el deber de poner en conocimiento de la Administración las enajenaciones pretendidas de bienes de interés cultural o inventariados para que pueda ejercitar el derecho de preferente adquisición

El conflicto desde la perspectiva del Derecho Canónico

El ordenamiento canónico contiene reglas específicas en relación al régimen de circulación de los bienes eclesiásticos especialmente estrictas cuando se trata de negocios jurídicos en los que se involucran «bienes preciosos por razones artísticas o históricas«, según la terminología que utiliza el Código de Derecho Canónico para designar al Patrimonio Cultural.

La parte vendedora de nuestra historia es una Comunidad de Religiosas que forma parte de la Orden femenina de San Juan de Jerusalén. Canónicamente constituye un Instituto de Vida Consagrada bajo cuya denominación contempla el Código de Derecho Canónico (en adelante CDC) los institutos religiosos y los institutos seculares (cáns. 573 ss.). Aunque la legislación canónica ha cambiado desde enero de 1983, las reglas son las mismas. El canon 638, §3 y §4 establece las siguientes condiciones para la validez de una enajenación: 1) licencia del superior competente dada por escrito, con el consentimiento de su consejo, cuando el valor del bien no supere la suma establecida por la Sede Apostólica; 2) si se trata de una operación en la que se supere la suma determinada por la Santa Sede para cada región, o se trate de exvotos u objetos preciosos por su valor artístico o histórico, se exige, además, la licencia de la Santa Sede; 3) los monasterios autónomos (can. 615) y los institutos de Derecho diocesano necesitan además obtener el consentimiento del Ordinario del Lugar, otorgado por escrito. En cuanto monasterio «sui iuris» o autónomo, el Superior Mayor es la propia Priora del Monasterio (can. 613 §2) y, al no estar asociado a un Instituto religioso masculino a tenor del c. 614, tiene como superior inmediato al Obispo diocesano del lugar donde está situado el monasterio y a él se le confiere la peculiar vigilancia del mismo, lo que implica, entre otros extremos, que es el Obispo diocesano quien debe conceder también la licencia para la enajenación de sus bienes. Por lo tanto, la venta necesitaba forzosamente de la licencia de la Priora del Monasterio de Sijena, como Superiora Mayor, y del Obispo de Lérida, al estar situado entonces dicho Monasterio en esa circunscripción diocesana. Además debería contar también con la licencia de la Congregación para los Institutos de Vida Consagrada al tratarse de bienes preciosos o pertenecientes al patrimonio cultural. El Monasterio de Sijena pasó a depender de la diócesis de Barbastro-Monzón como consecuencia de las modificaciones por parte de la Santa Sede de los antiguos límites territoriales de ambas diócesis. La Comunidad Religiosa se trasladó a Barcelona y, posteriormente, al Monasterio de las Hermanas San Juanistas de San Juan de Jerusalén en Valldoreix, provincia y diócesis de Barcelona, aunque luego pertenecen a la de Tarragona. Años después, la Comunidad de Valldoreix se integró en la de Salinas de Añana (Álava), siendo actualmente esta comunidad la administradora de sus bienes.

Sin embargo, el Monasterio de Sijena no fue suprimido canónicamente, por lo que sigue siendo un monasterio «sui iuris» o autónomo y sigue conservando su personalidad jurídica canónica y civil, siendo por tanto propietario y titular de los bienes inscritos a su nombre, si bien el uso, usufructo y administración de todos ellos fue encomendado al Monasterio sanjuanista de Valldoreix. No olvidemos que, de acuerdo con el cánon 120, toda persona jurídica es, por naturaleza, perpetua y prevé dos modos de extinción que no han afectado hasta el momento al Monasterio de Sijena: por decreto de la autoridad competente o si ha cesado su actividad por espacio de cien años.

La situación jurídica actual del Monasterio de Sijena expuesta es la que consta en la Carta de la Congregación para los Institutos de Vida Consagrada y las Sociedades de Vida Apostólica, de fecha 30 de diciembre de 1996, emitida en contestación al escrito del Obispo de Barbastro-Monzón, interesándose por el status jurídico-canónico de dicho Monasterio. En dicha Carta también se le informa al Sr. Obispo que

«en el transcurso de estos años, con anuencia del Arzobispo de Barcelona y licencia de la Santa Sede, se han enajenado los objetos artísticos de difícil conservación y restauración por parte de una comunidad femenina«,

indicando además que

«la Generalitat fue entonces el único ente público dispuesto a adquirir y restaurar los objetos, dejándolos por los demás depositados donde se hallaban».

Que la Santa Sede autorizó las ventas es un hecho incuestionable, pero

¿se cumplieron todas las condiciones previas que exige el Derecho Canónico para la lícita y válida celebración del acto?

La primera enajenación realizada en 1983 contó con el consentimiento del Obispo de Lérida, mientras que la segunda fue autorizada por el Arzobispo de Barcelona. Ahora bien, si el Monasterio de Sijena no ha sido suprimido canónicamente no puede descartarse que, también respecto a las ventas realizadas en 1993 y 1994, aunque los bienes estuvieran depositados en Barcelona, el consentimiento lo tuviera que dar también el Obispo de Lérida pues las casas «sui iuris» quedan bajo la vigilancia peculiar del Obispo diocesano.

Pero, aun en el supuesto de que el sujeto activo de la licencia fuera el competente, es determinante en este asunto el canon 1290 del CIC en materia de contratos y pagos. Siguiendo la pauta marcada por el c. 1529 del CIC de 1917, el precepto procede a una canonización de las leyes civiles:

«Lo que en cada territorio establece el derecho civil sobre los contratos, tanto en general como en particular, y sobre los pagos, debe observarse con los mismos efectos en virtud del derecho canónico en materias sometidas a la potestad de régimen de la Iglesia, salvo que sea contrario al derecho divino o que el derecho canónico prescriba otra cosa, quedando a salvo el c. 1547″.

El Ordinario del Lugar competente y la Santa Sede antes de otorgar la licencia de enajenación de los bienes culturales del Monasterio de Sijena debían observar si se cumplían todas las formalidades exigidas por la legislación civil y, en nuestro caso, por la legislación civil común, la autonómica, foral y la local. La observancia de la normativa civil exigía tener en cuenta la naturaleza jurídica de los bienes enajenados y la vinculación al inmueble del que fueron desprendidos. Y no es correcto que la Generalitat fuera entonces el único ente público dispuesto a adquirir y restaurar los objetos dado que las autoridad civiles aragonesas no fueron informadas. En consecuencia, si se incumplieron las normas civiles, las licencias que otorgaron las autoridades canónicas no fueron regularmente emitidas. Lo normal es que se hubieran condicionado a que las autoridades civiles con competencias sobre el Monasterio hubiesen dado también su autorización.

Consideración final

Los bienes del Monasterio de Sijena fueron vendidos a la Generalitat años después de que se hubiera procedido a su traslado, sin cumplimentar las oportunas diligencias en cuanto bienes inmuebles vinculados al Monasterio. Todo ello se hizo sin tener en consideración lo que ya señalaba en 1994 la Comisión Pontificia para los Bienes Culturales en relación a los edificios de los institutos religiosos que se abandonan por la crisis vocacional:

«que no se precipiten algunas decisiones sobre la enajenación del patrimonio inmobiliario, sino que se tenga en cuenta la finalidad propia de cada edificio en el esfuerzo de mantener íntegra la finalidad originaria, sobre todo en lo que se refiere a los centros litúrgicos. Las vastas construcciones que, sobre todo se encuentran en los países de antigua tradición cristiana deben ser sustraídas a discutibles especulaciones, para que en la medida de lo posible estén disponibles para acciones sociales y culturales a favor de la población, con cuya ayuda en el pasado tales obras han sido edificadas».

* Esta entrada constituye un extracto del trabajo titulado Claroscuros en el destino de los bienes del Real Monasterio de Santa María de Sijena, destinado al Libro Homenaje al Prof. Isidoro Martín Sánchez

** Para complementar los contenidos de esta entrada, véase Marisancho Menjón, «El litigio de Sijena: unas cuantas claves» en Letras Libres.

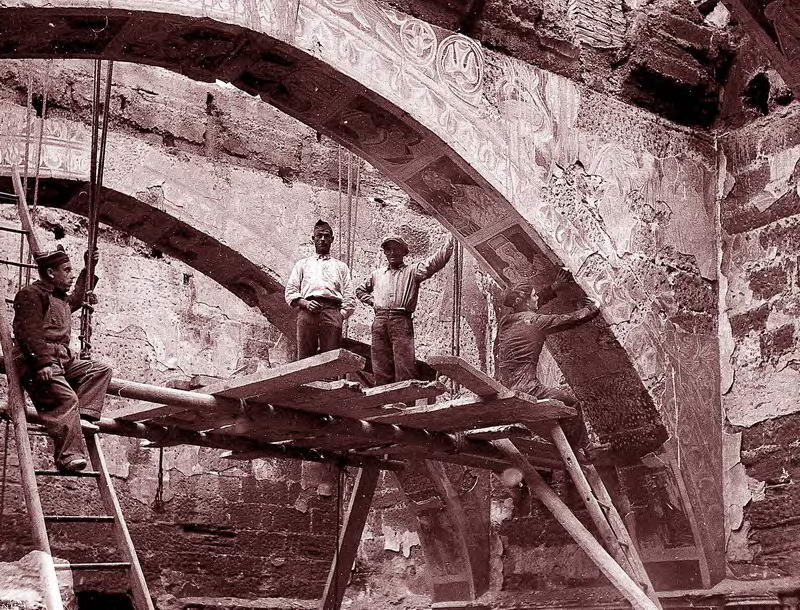

Foto: Traslado de las pinturas a Barcelona tras el incendio de 1936

Trackbacks/Pingbacks