Francisco Marcos

A propósito de la sentencia del juzgado mercantil 2 de Madrid de 9/6/20 (Realia v. ASEFA & SCOR)

A partir de la resolución de la CNC de 12/11/9 (S/37/8 Compañías de Seguro Decenal, ponente J. Costas) se suscitaron dudas sobre la posibilidad de que se entablaran reclamaciones de daños por los lesionados por el cártel contra alguna de las compañías sancionadas. Según la CNC, el cártel implicó a tres aseguradoras (ASEFA, MAPFRE y CASER) y a tres reaseguradoras (SWISS RE, SCOR y Münchener), y operó en el mercado del seguro de responsabilidad decenal en España entre 2002 y 2007 y fue sancionado por la CNC con multas por importe total de €120’7 millones [véase un análisis detallado en “The Spanish Property Insurance Cartel” Connecticut Insurance L. J. 18/2 (2012) 509-532]. A mi juicio, las principales dificultades y problemas que afrontaban los lesionados por el cártel estribaban en el cálculo del daño causado y en la posible defensa de la repercusión del sobrecoste (passing-on) a los adquirentes de las viviendas [véase “¿Por qué no puede haber muchas demandas de daños en el cártel español del seguro decenal?” en L.A. Velasco, C. Alonso, J. Echebarría, C. Herrero y J. Gutiérrez (dir.) La aplicación privada del derecho de la competencia, 2011, 303-335].

A la sazón, era difícil de imaginar la dificultad adicional que engendraría la desafortunada revisión judicial de la resolución de la CNC. Tras el paso por la Audiencia Nacional y por el Tribunal Supremo, dos de las compañías sancionadas dejaron de considerarse partícipes en la infracción y fueron exoneradas de responsabilidad [“Lecciones de la revisión judicial del cártel del seguro decenal” ADI 36 (2016) 173-196]. Ante la mirada de la Comisión europea (que compareció como amicus curiae en los recursos de casación), el Tribunal Supremo revisó la valoración de los hechos probados realizada por la Audiencia Nacional en dos de las sentencias, concluyendo en ellas que “no existe evidencia de que MAPFRE y Munich hubieran participado en los hechos que las otras cuatro sentencias del Tribunal Supremo, en cambio, declararon suficientes y probados para el resto de las empresas sancionadas: la existencia de un acuerdo anticompetitivo y de prácticas de control del seguimiento del mismo” [Marcos ADI 36 (2016) 186].

Revisión judicial de la RCNC S/37/8 Compañías de seguro decenal

| Empresa | SAN | ECLI | Fallo | STS | ECLI | Fallo |

| ASEFA | 4/1/13

(AI Resa) |

ES:AN:2013:1 | Anula por falta de prueba y posible exención | 26/5/15

(MªI Perelló) |

ES:TS:2015:2543

|

Casa SAN: prueba suficiente y no exención |

| CASER | 14/12/12

(CM Montero) |

ES:AN:2012:5233 | Anula por falta de culpa | 26/5/15

(MªI Perelló) |

ES:TS:2015:2536 | Casa SAN: prueba suficiente y no exención |

| MAPFRE | 20/3/13

(L Acín) |

ES:AN:2013:1176 | Anula por falta de prueba | 27/5/15

(E Espín) |

ES:TS:2015:2656 | Confirma SAN por falta de prueba |

| Münchener | 18/12/12

(MªA Salvo) |

ES:AN:2012:5306 | Anula por falta de prueba y posible exención | 9/6/15

(P Yagüe sustit.) |

ES:TS:2015:2516 | Confirma SAN por falta de prueba |

| SCOR | 18/12/12

(M Pedraz) |

ES:AN:2012:5232 | Anula por falta de prueba y posible exención | 22/5/15

(JM Bandrés) |

ES:TS:2015:2297 | Casa SAN: prueba suficiente y no exención |

| SWISS | 10/4/13

(MªA Salvo) |

ES:AN:2013:1663 | Anula por falta de prueba y posible exención | 22/5/15

(E Calvo) |

ES:TS:2015:2397 | Casa SAN: prueba suficiente y no exención |

Fuente: Elaboración propia a partir de CENDOJ

Concluida la revisión judicial por el TS, la CNMC recalculó el importe de las sanciones no anuladas, que ascendieron a un total de €61’468 millones (RCNMC de 9/3/17 Compañías seguro decenal VS/37/8), la mitad de la inicialmente impuesta.

A pesar de lo anterior, en paralelo y antes de que concluyera la revisión judicial de la resolución de la CNC, MUSSAT consiguió una indemnización de €3 millones, por los daños derivados del boicot al que fue sometida por algunas de las partícipes en el cártel [véase sentencia del juzgado mercantil 12 de Madrid (AMª Gallego) de 9/5/14 (ES:JMM:2014:3797), confirmada por la sentencia de la Audiencia de Madrid (sec. 28) de 3/7/17 (MP: PMª Gómez, ES:APM:2017:9034), que imagino habrá sido recurrida en casación].

La sentencia del juzgado mercantil 2 de Madrid (A Sanchez) de 9/6/20 (Realia Business SA v. ASEFA, SA & SCOR Global P&c Ibérica Sucursal, PO535/17) resuelve la primera reclamación de daños presentada por un tomador de seguro decenal a resultas del cártel descubierto por la RCNC S/37/8. Es posible, que otras acciones (Acciona Inmobiliaria SLU) estén ya en camino. La sentencia condena a las demandadas a pagar €2.651.570,82 más los intereses desde la interpelación judicial por el sobreprecio pagado por efecto del cártel. El supuesto de hecho que la sentencia afronta resulta atractivo, enrevesado por la infausta revisión judicial de la decisión de la CNC. Además, por primera vez en España se compensarían daños causados por el “paraguas” del cártel.

Realia había contratado sus pólizas de seguro decenal con MAPFRE (cuya participación en el cártel fue excluida por la Audiencia Nacional y el Tribunal Supremo, exonerándola de cualquier responsabilidad). La solución alcanzada por la sentencia es sugestiva, pero no creo que su argumentación sea ni suficiente ni convincente. En las siguientes notas expongo mis razones. Me referiré primero a varios aspectos sobre la forma de la sentencia para luego analizar el fondo del asunto.

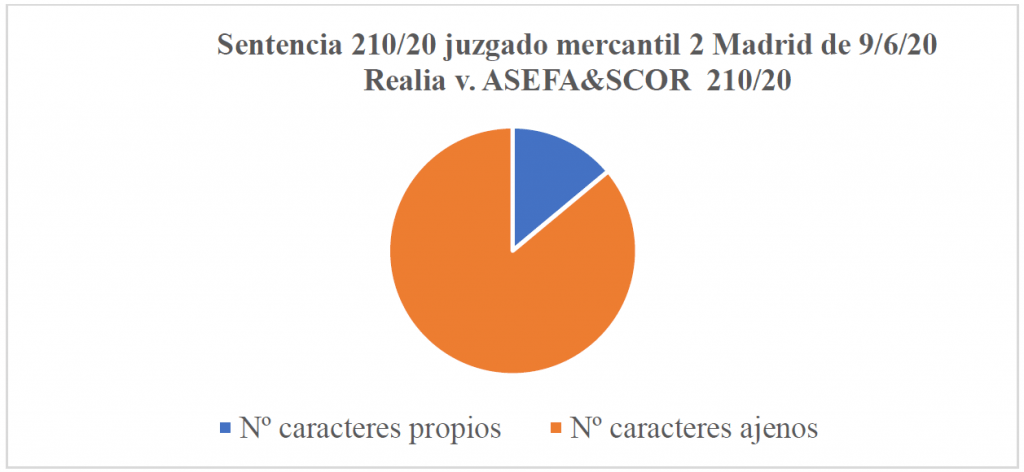

Lo primero que llama la atención es la inusitada amplitud de la sentencia, 155 páginas en el papel con membrete de la Administración de Justicia-Comunidad de Madrid. Nada que objetar a la extensión, pues probablemente un adecuado tratamiento y argumentación de la solución a tan complejo supuesto podría requerirla. Lo que ocurre es que la sentencia es un exagerado “corta y pega” de sentencias y materiales ajenos que, aunque están conectados con el proceso, se reproducen ad litteram, y no añaden nada.

Lo anterior constituye un preocupante ejercicio de “matrioskismo judicial” que el juez podría haberse ahorrado (curiosamente en este asunto el “corta y pega” abusivo de materiales ajenos arranca de la jurisdicción contencioso-administrativa donde llegó alcanzar el 74% en la sentencia de la Audiencia Nacional de 14/12/12 -“Matrioskas judiciales en la revisión del cártel de seguro decenal” Almacén de Derecho 3/8/15– pero ha alcanzado un nivel exasperante en la jurisdicción civil con esta sentencia).

Sólo el 12% del texto de la sentencia es de pluma del magistrado firmante (algo así como 18 de las 155 páginas), el resto son reproducciones, durante páginas y páginas, de materiales públicamente disponibles, y el colmo es que alguno de los fragmentos copiados se repiten incluso dos veces (v. gr., el FD2 de la sentencia de la Audiencia de Madrid de 3/7/17 en materia de prescripción) o porque parte de lo reproducido se reproduce también en alguno de los textos copiados (por ejemplo, varios pasajes de la STS Azúcar II y de la Guía práctica de la Comisión para el cálculo de los daños por infracciones del derecho UE de la competencia).

“Fuentes” de la Sentencia de 9/6/20 (Por relevancia (nº de caracteres)

|

Fuente |

Caracteres |

| SSTS (c-a) 22/5/15 (MP: JM Bandrés, ES:TS:2015:2297) y 26/5/15 (MP: MªI Perelló, ES:TS:2015:2543) |

153921 |

| SAPM (28) de 3/7/17 Musaat v. ASEFA, CASER & SCOR (PMª Gómez, ES:APM:2017:9034) |

92175 |

| RCNC 12/11/9 S/0037/08 Compañías de Seguro Decenal (J. Costas) |

28914 |

| SJM3Valencia (E Pastor) sin datar (30/12/19, Suministros Energéticos Levante v. MAN Truck & Bus, ES:JMV:2019:1265) |

17113 |

| Almacén de Derecho 28/6/19 y 9/3/20 |

11519 |

| SAPBCN (15) 10/1/20 Misiones Salesianas (MP: JMª Ribelles, ES:APB:2020:58) | 8731 |

| STJUE de 28/4/19 COGECO C-637/17 (MP: A Arabadjiev, EU:C:2019:263) | 8421 |

| STS (civil) 7/11/13 Azúcar II (MP: R. Sarazá, ES:TS:2013:5819) | 4818 |

| Conclusiones AG J. Kokott de 17/1/19, COGECO C-637/1, EU:C:2019:32 | 2276 |

| STC 192/9 de 28/9/9 (BOE-TC254, de 21/10/9) | 1927 |

| Guía de Cuantificación de Daños de la Comisión Europea de 11/6/13 SWD(2013) 205 | 1521 |

| TOTAL fuentes ajenas | 331236 |

| TOTAL Sentencia |

384927 |

Fuente: Elaboración propia a partir de la sentencia (sólo se consideran “reproducciones” cuando superan un párrafo entrecomillado)

Como si fuera una alcachofa, una vez deshojada de los materiales ajenos, en su núcleo, la argumentación propia de la sentencia apunta las cuestiones principales que la acción suscita: la responsabilidad solidaria de las cartelistas por los daños resultado del “efecto paraguas“ del cártel, la vigencia de la acción ejercitada (no prescripción), la cuantificación del daño a partir de la valoración de los informes periciales y la exclusión de la defensa del passing-on. A continuación, comentamos algunos de estos aspectos, examinando también las lagunas que pueden dificultar su confirmación en instancias superiores.

Los presupuestos de la responsabilidad de ASEFA y SCOR

La acción ejercitada contra ASEFA y SCOR es una acción para exigir responsabilidad civil por los daños causados por el cártel del seguro decenal de conformidad con el artículo 1902 CC. Como es sabido, la responsabilidad extracontractual exige la concurrencia de tres elementos: acción ilícita, daño y relación de causalidad. El hecho de que se trate de una acción “consecutiva” (follow-on) a la RCNC S/37/8 hace que la acción necesariamente se vea marcada por el pronunciamiento previo de las autoridades administrativas de defensa de la competencia y su revisión judicial (véase M. S. Ferro “Antitrust Private Enforcement and the Binding Effect of Public Enforcement Decisions” Market & Competition L. Rev. 3/2 (2019) 57). Esto afecta principalmente a la constatación del presupuesto de la responsabilidad (la acción ilícita), pero puede incidir también en la apreciación del daño y de la relación de causalidad.

De modo que, para valorar los tres elementos de la responsabilidad civil no basta la referencia exclusiva a las sentencias del Tribunal Supremo dictadas en los recursos de ASEFA y SCOR -demandadas en este proceso- (cuya reproducción supone el 40% de la sentencia). No es suficiente porque en revisión judicial de la resolución de la CNC se dictaron doce sentencias, y el efecto de algunas de ellas (sobre todo, las referidas a MAPFRE y Münchener) es alterar significativamente las condiciones en las que el cártel existió y produjo sus efectos.

Acción ilícita

La confirmación final de la infracción cometida por ASEFA y SCOR (declarada por la RCNC S/37/8 y confirmada para ellas por SSTS de 26/5/15 ES:TS:2015:2543 y 22/5/15, ES:TS:2015:2297) proporciona el presupuesto inicial para afirmar la potencial responsabilidad de estas dos compañías por los daños que se derivaran de su conducta ilícita (el cártel del seguro decenal en sus diversas manifestaciones). A estos efectos, queda clara la vinculación del juez civil a la declaración de ilicitud por la jurisdicción contencioso-administrativa.

Realia había contratado sus pólizas de seguro decenal con MAPFRE que, aunque inicialmente era una de las cartelistas según la CNC, dejo de serlo tras la SAN de 20/3/13 (confirmada después por STS de 27/5/15). Obviamente, en la medida en que, tras la revisión judicial, MAPFRE dejo de ser infractora, Realia no tenía una acción consecutiva contra MAPFRE para reclamarle nada. Alternativamente, podría haber construido una acción stand-alone contra ella en la que se acreditara que su exoneración por la Audiencia Nacional y por el Tribunal Supremo no estaba justificada. De hecho, como hemos apuntado en otro lugar:

“de la lectura de la resolución de la CNC se deduce la existencia de pruebas de la participación en las conductas prohibidas de todas las compañías sancionadas (incluidas MAPFRE y MUNICH), incluso si no hubiera sido así, difícilmente puede entenderse que vista su posición en el mercado, MAPFRE y MUNICH no hubieran coadyuvado (teniendo el peso que tenían en el mercado) al éxito de un cártel que afectó a todo el mercado español del seguro decenal y limitó la competencia en él durante cinco años” (ADI 36 (2016) 190).

Lo concluido por el Tribunal Supremo es sorprendente, porque MAPFRE y Münchener son la segunda y la quinta compañías que más se mencionan en la RCNC S/37/8, de modo que:

“Es más que discutible que el cártel descubierto y en el que ASEFA, SCOR, SWISS y CASER han sido sancionadas pudiera haber existido sin la participación de MAPFRE y MUNICH. Cuando el cartel tuvo lugar MAPFRE controlaba aproximadamente un cuarto del mercado del seguro decenal en España y MUNICH en torno al 15-20% del reaseguro de daños a la edificación” (ADI 36 (2016) 189).

Sin embargo, concebida como una acción consecutiva (follow-on), es lógico que Realia la entablara contra dos de las confirmadas infractoras por la Audiencia Nacional y por el Tribunal Supremo (difícilmente mejores que ASEFA y SCOR, que se encontraban entre las organizadoras del cártel).

Daño y Causalidad: el “efecto paraguas” del cártel del seguro decenal y responsabilidad solidaria de ASEFA y SCOR por los daños causados

Después, el juez civil debe verificar la concurrencia de los dos elementos restantes (daño y relación de causalidad) a partir de las pruebas presentadas por la parte actora. Es verdad que existe -incluso antes de la Directiva UE/2014/104 – una presunción de que los cárteles producen daño (párrafo 33 de la sentencia), generalmente cobrando un sobrecoste a los clientes. Pero la presunción beneficia sólo a los adquirentes de los bienes y servicios cartelizados y, en este caso, el problema radica en que Realia no había contratado sus seguros con ninguna de las cartelistas. Por ello, se trataría de un daño indirecto causado por el cártel.

Esta es una de las cuestiones esenciales que había que dilucidar en este proceso a la que la sentencia sólo dedica cuatro párrafos (párrafos 36-40). La doctrina del Tribunal de Justicia de la UE sobre los daños por el “efecto paraguas” de los cárteles es conocida, [véase E. Olmedo “Daños derivados de la subida de precios bajo el paraguas de un cártel (umbrella pricing): Una lectura jurídica del nuevo paso en la aplicación privada del Derecho de la Competencia” RDCD 15 (2014) 107-130] pero se plantea aquí en un supuesto singular, que quizás hubiera requerido mayor prueba y análisis.

Es posible que el cártel del seguro decenal causara daños más allá de los contratos de seguro y reaseguro celebrados por las cartelistas (i.e., extendiéndose a todo el mercado del seguro decenal), pero ello exigiría la prueba de este extremo por parte del reclamante. Y el problema entonces, tras la exoneración de MAPFRE y Münchener por la Audiencia Nacional, es que el relato de la colusión por la CNC que les atribuía papeles esenciales a esas compañías queda “cojo”. Falta cualquier pronunciamiento sobre el particular en la sentencia. A mi entender, tras la amputación que la Audiencia Nacional y el Tribunal Supremo hicieron de la RCNC S/37/8, no se puede sostener sin más que “el demandante mediante la confirmación de la Resolución de la CNC ostenta prueba irrefutable a los efectos de la acción de daños ejercitada” (párrafo 32 de la sentencia) o más aún que “los hechos declarados probados por Resolución de la CNC son muy clarificadores y contundentes del comportamiento colusorio realizado, pues no se trata en esta instancia de convertir el Juzgado mercantil en un órgano revisor de las conductas sancionadas” (id. ¶64).

En principio, es verdad que el efecto “paraguas” del cártel del seguro decenal se vería reforzado por efecto de la imposición de primas mínimas por las reaseguradoras y por el uso de tratados proporcionales o cuota parte para el reaseguro (como apuntábamos en L.A. Velasco et al. (dir.) La aplicación privada del derecho de la competencia, 2011, 323). Pero, al margen de esa relevante circunstancia, es difícil entender que las conductas relatadas y los efectos de los que habla la RCNC S/37/8 subsistieron faltando MAPFRE y Münchener de entre partícipes en la infracción.

Sin ir más lejos, como argumentaba ASEFA en su contestación (en referencia a la necesidad de que el análisis del juez fuera más allá de los fallos sobre ASEFA y SCOR en la jurisdicción contencioso-administrativa, contemplando la realidad que queda tras todos los pronunciamientos del TS sobre el cártel):

“según las sentencias del Tribunal Supremo, ASEFA habría participado desde 2002 a 2007, CASER únicamente entre 2006 y 2007 y Grupo MAPFRE no habría participado en conducta colusoria alguna. Argumentando que si un cártel es un acuerdo entre varias empresas como es posible que existiera conducta anticompetitiva alguna entre 2002 y 2006 si supuestamente solo habría participado ASEFA” (¶12 de la sentencia).

Lo afirmado por ASEFA no es completamente cierto, porque la colusión operó a nivel reaseguro y seguro directo, con lo que había otras dos compañías implicadas (Swiss y SCOR), pero tras la revisión judicial el relato económico del cártel escrito por la CNC no puede sostenerse sin más y sin otras pruebas adicionales que permitan confirmar la colusión y sus efectos.

En otras palabras, mal se puede construir el “efecto paraguas” de la colusión sancionada por la resolución de la CNC tras la significativa poda que el cártel experimentó en la revisión judicial. Si se permite el símil, se trataría de un “paraguas roto”, que debería afectar a cómo ha producido daños la colusión, y esto aplicaría tanto a los contratantes con las cartelistas como a los contratantes con cualquier otra aseguradora.

Así, sin ningún elemento probatorio adicional, las referencias en la sentencia al impacto en el mercado del cártel sancionado por la CNC serían cuestionables (las principales son los ¶¶39 y 40 de la sentencia), dado que el relato de la resolución no se sostiene tras la revisión judicial.

Esto no quiere decir que no quepan acciones de indemnización de los daños causados por el cártel del seguro decenal, sino que como ya habíamos anticipado en otro lugar (entonces al hilo de una posible exigencia de responsabilidad a MAPFRE y Münchener, ADI 36 (2016) 193) estas reclamaciones exigirán un mayor esfuerzo probatorio, que deberá remar contra corriente de las conclusiones alcanzadas en la revisión judicial de la RCNC S/37/8.

En efecto, es inevitable que en la medida que la Audiencia Nacional y el Tribunal Supremo han declarado que dos de los principales partícipes en el cártel sancionado por la RCNC S/37/8 no lo fueron, deje de darse validez a todo lo que en la resolución se dijera (que es mucho) sobre la participación de estas entidades en el cártel. Lo mismo ocurre con la información adicional que la propia CNC incluía en la resolución, a efectos meramente ilustrativos, sobre los efectos del cártel (FD7, del que cabría extraer un sobrecoste total de €242 millones). Esa información en ningún caso vincularía al juez civil, pero -además- habría quedado en entredicho tras la exoneración de la participación en el cártel de MAPFRE y Münchener.

El análisis de la CNC sólo valía en la medida en que MAPFRE y Münchener se encontraban entre las infractoras y, visto que según la AN y el TS no lo fueron, mal puede identificarse y cuantificarse el daño a partir sólo de la RCNC. A diferencia de lo ocurrido en un supuesto reciente (el cártel de los sobres de papel) con la RCNC de 25/3/13 (S/316/10 Sobres de Papel) -íntegramente confirmada en el fondo por la Audiencia Nacional y por el Tribunal Supremo- sobre la que pivotó el éxito de todas las reclamaciones de daños ulteriores contra las cartelistas en las sentencias dictadas por las Audiencias de Madrid y Barcelona, eso no ocurre en este caso.

A mi juicio, lo único factible para que las reclamaciones de los lesionados por el cártel del seguro decenal tengan éxito, sería la construcción de un escenario alternativo a la RCNC S/37/8 tras la revisión judicial que acreditase que el cártel existió y produjo efectos aún sin la participación de MAPFRE y de Münchener. Como dijo el Tribunal de Justicia en su sentencia de 5/6/14, Kone C-557/12 (MP: A Rosas) “la víctima de un efecto paraguas sobre los precios puede obtener de los miembros de un cártel la reparación del daño sufrido, aun cuando no haya tenido vínculos contractuales con ellos, en la medida en que se acredite que, según las circunstancias del caso y, en particular, conforme a las especificidades del mercado en cuestión, dicho cártel podía tener como consecuencia que terceras partes, actuando de manera autónoma, aplicaran precios aprovechando la concertación, y que tales circunstancias y especificidades no podían ser ignoradas por los miembros del cártel”. No se si el demandante acreditó estos extremos, desde luego, este análisis no consta en la sentencia y, como ya se ha indicado, tampoco sirve lo que dijera la resolución de la CNC sobre el cártel y sus efectos. Es más, creo que una interpretación adecuada de lo ocurrido con la reclamación de daños de MUSAAT por boicot conduce también a esa conclusión.

El destello del éxito de la reclamación de daños de MUSAAT

Lo anterior está relacionado quizás con que la sentencia que resuelve la reclamación de Realia empareja demasiado el caso a la sentencia que resolvió la reclamación de MUSAAT por los daños sufridos por las medidas de boicot y retorsión en su contra de ASEFA, SCOR y CASER. No sólo afirma que lo dicho en ese asunto por la sentencia de la Audiencia de Madrid de 3/7/17 es “de plena aplicación al caso enjuiciado, que asumimos en esta instancia” (párrafo 31 de la sentencia), sino la reproducción literal esta última ocupa casi un cuarto de la sentencia (23,95%). Sin embargo, creo que se trata de supuestos distintos y que la equiparación no es plausible.

En efecto, aunque la reclamación de daños de MUSAAT contra ASEFA, SCOR y CASER estaba también relacionada con el cártel del seguro decenal, se trata de una acción consecutiva atípica [véase F. Marcos “Indemnización de daños y perjuicios por boicot a raíz cártel del seguro de daños decenal (SDD)” RDCD 16 (2015) §3.2].La acción de MUSAAT es una acción consecutiva parcial o relativa: su apoyo en la RCNC S/37/8 se ciñe a un elemento parcial y accesorio del cartel que, incluso, podría concebirse aisladamente (i.e., el boicot y las medidas de retorsión establecidas e implementadas por los cartelistas frente a la amenaza de incumplimiento del acuerdo de precios y condiciones establecidas por el cártel).

Además, mientras que el daño reclamado por Realia es un daño derivado de la explotación del cártel, el reclamado por MUSAAT se deriva de la exclusión por los cartelistas de un competidor en el mercado, y no un cliente. La conducta ilícita de las demandadas en aquel caso es una manifestación de las medidas de seguimiento y control del cártel. Aunque, la acción contra MUSAAT se refiere a la RCNC S/37/8 (Hechos Probados 40 a 55) el proceso se nutrió de numerosas pruebas adicionales aportadas por MUSAAT sobre las comunicaciones en que se materializó el boicot y su impacto en el mercado, ampliando sustancialmente el relato inicial de la resolución de la CNC (véanse FD7,8,9 y 10 de la sentencia del juzgado mercantil 12 de Madrid de 9/5/14). Ello explica en parte que en aquel caso la revisión judicial de la resolución de la CNC no tuviera casi incidencia, además de que la autonomía y efectividad de las medidas de boicot respecto del cártel, hiciera que las conductas de retorsión desarrolladas por ASEFA, SCOR y CASER estuvieran acreditadas (véase FD3 in fine de la sentencia de la Audiencia de Madrid de 3/7/17), sin que en nada afecte la anulación de las multas a otras dos de las cartelistas.

En suma, creo que para resolver la reclamación de Realia no es acertado fijarse demasiado en el precedente de MUSAAT (un competidor, ajeno al cártel, que vio excluida/retrasada/encarecida su entrada en el mercado del seguro decenal). En mi opinión, utilizar los pronunciamientos a favor de MUSAAT como apoyo para las reclamaciones de los clientes (explotados por el cártel, que pagaron un sobreprecio) conduce a un espejismo. Ni la conducta ilícita, ni el daño causado, ni la relación de causalidad en ambos supuestos tienen nada que ver.

Vigencia de la acción: no prescripción

Dadas las vicisitudes experimentadas por la decisión administrativa de la CNC en su revisión judicial, que no se limitó a cuestiones formales o relativas al importe de la multa, sino que afectó a la declaración de antijuridicidad de las conductas que son el presupuesto necesario de las acciones de daños, debe considerarse que el dies a quo es el momento en el que esa decisión es firme, lo que sólo ocurrió cuando el Tribunal Supremo terminó con la revisión judicial del asunto. La argumentación judicial sobre este punto (¶¶49-53 de la sentencia) sigue lo sostenido aquí en otro momento al hilo del cártel de los camiones (“La prescripción de las acciones de reclamación de daños causados por el cártel de los fabricantes camiones” Almacén de Derecho 28/6/19).

Exclusión de la defensa del passing-on

No hay demasiada información sobre este extremo en la sentencia, pero sí parece claro que ASEFA y SCOR se opusieron a la reclamación de Realia sosteniendo que ésta había traspasado el sobrecoste del cártel a los compradores de la vivienda, de modo que no habría sufrido perjuicio alguno.

Según esté argumento de defensa, cualquier eventual sobreprecio en las primas del seguro se habría incorporado al precio de la vivienda, elevándolo. La prueba de la repercusión del sobrecoste correspondía a ASEFA y SCOR, y ello supondría indagar en las condiciones de competencia en el mercado aguas abajo al que se habría producido el traslado del sobrecoste, de modo que se pudiera calcular “el impacto de la prima del seguro decenal en los precios de venta de las viviendas controlando otros factores” (véase en L.A. Velasco et al. (dir.) La aplicación privada del derecho de la competencia, 2011, 327-328). Las dificultades que esta prueba entraña son considerables y los tribunales suelen rechazar esta defensa por falta de prueba [recientemente A. Robles “La defensa de la repercusión del daño (passing-on) causado por infracciones del Derecho de la Competencia: problemas de prueba” Almacén de Derecho 15/6/20].

El juzgado mercantil 2 de Madrid rechaza esta defensa de ASEFA y SCOR, acudiendo a un argumento formal, pero sólido, que evita la necesidad de profundizar sobre las eventuales pruebas aportadas por las demandadas: hasta que no sean efectivas las normas de transposición de la Directiva UE/2014/104 que regulan esta cuestión ( contenidas en el Decreto-ley 9/17, de 26/5), y a pesar de las reiteradas referencias en distintos contextos a lo dicho en la STS Azúcar II, con arreglo al Derecho vigente en materia de responsabilidad, esta defensa no está disponible [véase A. Robles “La inaplicabilidad de la defensa basada en la repercusión del daño (passing-on) a los casos de los cárteles de sobres y camiones” Almacén de Derecho 9/3/20].

Conclusiones

Los flancos débiles de la sentencia del juzgado mercantil 2 de Madrid de 9/6/20 se encuentran en la confianza excesiva en sus dos principales fuentes: las Sentencias del Tribunal Supremo (contencioso-administrativo) de 22/5/15 y de 26/5/15 y la Sentencia de la Audiencia de Madrid de 3/7/17. Su reproducción, no sólo ocupa dos tercios del texto de la sentencia, sino que ha dificultado una visión integral del supuesto de hecho en el que las indemnizaciones de daños a los lesionados por el cártel del seguro decenal tuvieran una fundamentación más sólida y robusta.

Las dos sentencias del Tribunal Supremo, consideradas aisladamente, pueden llevar a la impresión de que los “daños paraguas” en esta acción consecutiva se deduzcan con facilidad. Como he argumentado, aunque no resulte imposible, para que fuera así sería necesaria una fundamentación más consistente sobre el daño causado a Realia, que tuviera en cuenta toda la revisión judicial del cártel por la Audiencia Nacional y por el Tribunal Supremo (que sometió a una significativa “poda” a lo dicho en la RCNC S/37/8). Sería necesario incorporar elementos de prueba adicionales que acreditaran como el cártel existió o funcionó sin MAPFRE y Münchener, y ello le causó un daño a Realia.

Paradójicamente, es la aportación de pruebas suplementarias la que explica el éxito de la reclamación de MUSAAT que -aunque se utiliza como referencia en este caso- resuelve un supuesto disinto y singular (pues no se trataba del efecto explotativo típico y nuclear de la colusión, sino al efecto exclusionario derivado de conductas auxiliares o accesorias, que estaban perfectamente acreditadas). La indemnización concedida a MUSAAT (y confirmada por la Audiencia Provincial de Madrid) se fundamentaba marginalmente en la resolución de la CNC y seguramente ello explica la solidez del fallo. Emparejar la suerte de la reclamación de daños Realia con lo ocurrido en aquel supuesto convierte el éxito obtenido en una quimera.

Foto: Miguel Rodrigo Moralejo

Comentarios Recientes